Guida sul patrimonio netto delle aziende e come interpretare i valori risultanti dal bilancio di esercizio

Il patrimonio netto aziendale consiste nel complesso coordinato di beni e servizi di cui le aziende necessitano per conseguire le proprie finalità istituzionali.

Nelle imprese industriali tali beni sono caratterizzati maggiormente da macchinari, impianti o beni a lungo ciclo di utilizzo; nelle imprese commerciali le voci predominanti del bilancio saranno le disponibilità liquide o crediti commerciali ovvero fattori a breve o medio ciclo di utilizzo

La consistenza patrimoniale di ciascun tipo d’azienda può essere valutata in un prospetto definito "Stato Patrimoniale" o anche "Conto Patrimoniale", il quale nella dottrina aziendalistica può essere analizzato secondo un profilo qualitativo e quantitativo.

Patrimonio netto aziendale: analisi qualitativa

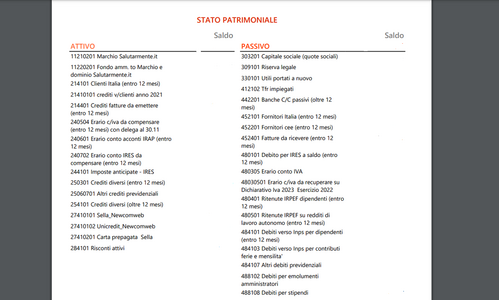

Gli elementi che concorrono alla formazione del capitale aziendale sono elencati nello Stato Patrimoniale che, secondo quanto disposto dall’art. 2424 del codice civile, è diviso in due sezionali.

Ecco lo schema di sintesi con le principali voci del prospetto a sezioni contrapposte di Stato Patrimoniale:

| ATTIVITÀ | PASSIVITÀ | |

|---|---|---|

| A Crediti vs soci per versamenti ancora dovuti | A Patrimonio netto | |

| B- Immobilizzazioni | B Fondi per rischi e oneri | |

| I- Immobilizzazioni immateriali | C Trattamento di fine rapporto | |

| II-Immobilizzazioni materiali | D Debiti | |

| III- Immobilizzazioni Finanziarie | E Ratei e Risconti | |

| C Attivo circolante | ||

| I- Rimanenze | ||

| II-Crediti | ||

| III-Attività Finanziarie | ||

| IV-Disponibilità Liquide | ||

| D Ratei e Risconti |

Nel sezionale di destra sono rappresentate le Fonti di finanziamento ovvero le risorse monetarie acquisite in essere, mentre nella sezione di sinistra avremo la rappresentazione degli Investimenti cioè i beni, i servizi e i diritti in cui l’azienda ha investito le sue disponibilità.

In un dato momento, il capitale d’impresa inteso in senso qualitativo é espresso da tale uguaglianza:

Investimenti=Finanziamenti

L’analisi qualitativa del patrimonio quindi, prevede un’analisi dei suoi elementi in base alla:

- destinazione, ossia alla loro partecipazione al processo produttivo

- capacità di trasformarsi in liquidità

Tra gli investimenti quindi avremo

- le immobilizzazioni (materiali, immateriali e finanziarie) che sono coinvolte in più cicli produttivi e difficilmente liquidabili entro i 12 mesi;

- l’attivo circolante (attivo disponibile o capitale circolante) costituito da rimanenze, crediti, attività finanziarie, disponibilità liquide. Questa categoria include beni e diritti che a differenza delle immobilizzazioni non sono destinate a rimanere a lungo in azienda, ma generalmente, esauriscono la loro utilità in un ciclo di utilizzo, ovvero entro i 12 mesi dalla loro costituzione.

I Finanziamenti necessari per effettuare investimenti in immobilizzazioni e capitale circolante sono classificati in:

- Capitale Proprio o Patrimonio netto costituito dal capitale apportato dai soci nel momento in cui l’azienda viene costituita, e capitale di risparmio costituito dagli utili netti conseguiti e non distribuiti tra i soci.

- Capitale di debito che include diverse forme di prestito concessi all’impresa come ad esempio debiti commerciali o indebitamento finanziario che possono essere sia a breve termine (estinti entro 12 mesi) o a lungo termine (estinti oltre i 12 mesi).

| Aspetti qualitativi del patrimonio | |

|---|---|

| Investimenti | Finanziamenti |

| Immobilizzazioni | Capitale Proprio |

| Attivo Circolante | Capitale di debito a breve e lungo termine |

Patrimonio netto aziendale: analisi quantitativa

Da un punto di vista quantitativo il patrimonio aziendale é considerato come differenza tra due aggregati di valori:

Patrimonio netto= Attività-Passività

Il patrimonio aziendale ovvero la sua ricchezza netta disponibile è considerato quindi come la differenza tra l’aggregato dei valori :

- attività ovvero il complesso di beni, diritti e servizi a disposizione dell’azienda;

- passività cioè i vincoli che gravano sull’azienda costituiti da debiti già sorti o che sorgeranno in futuro ma di competenza dell’esercizio.

Ne consegue che se i valori delle passività superano quelli delle attività di troveremo in una situazione di deficit patrimoniale netto o passivo patrimoniale.

Ecco una rappresentazione del Patrimonio netto secondo lo schema del codice civile

A) PATRIMONIO NETTO

| I- Capitale |

| II-Riserva sovrapprezzo azioni |

| III- Riserva di rivalutazione |

| IV-Riserva Legale |

| V- Riserve Statutarie |

| VI-Altre riserve |

| VII-Riserva per operazioni di copertura per flussi finanziari attesi |

| VIII-Utile o perdita portati a nuovo |

| IX-Utile o perdita d’esercizio |

Il patrimonio netto inteso come fondo astratto, risultato dalla differanza tra attività e passività aziedali, viene suddiviso in parti specifiche, ognuna delle quali indica i modi e i tempi in cui essa é pervenuta in azienda.

Queste parti possono essere suddivie in tre categorie: capitale sociale, riserve e utile( o perdita) d’esercizio.

Il patrimonio netto: capitale sociale

Il Capitale sociale consiste nelle azioni sottoscritte dai soci all’atto della costituzione della società per S.p.a. o S.a.p.a. o le quote sottoscritte dai soci nel caso di S.r.l. Esso funge da forma di garanzia verso i creditori e la società.

Le azioni sono quote rappresentative del capitale sociale. Oltre a quelle ordinarie, possono essere classificate in:

- di risparmio che non danno diritto al voto in assemblea ai soci,

- privilegiate la cui caratteristica, sancita nello statuto, é quella di concedere un privilegio ai possessori nella distribuzione degli utili

- emesse a favore dei prestatori di lavoro con cui le aziende decidono di remunere i propri dipendenti tramite un’assegnazione straordinaria di utili

- ogni altro tipo di azione che rappresenti quote di capitale sociale.

Il conferimento del capitale iniziale, se non disposto diversamente, deve avvenire in denaro. Per i conferimenti in natura o crediti, occorre osservare le disposizioni degli art, 2254,2255 e 2343 e 2343-bis del codice civile.

Non possono essere oggetto di conferimenti le prestazioni di opera o di servizi.

Prima della stipula dell’atto di costituzione di una società, occorre depositare presso una banca il 25% del capitale sociale (in denaro), così come disposto dagli art. 2439 e 2481-bis del codice civile. Nelle S.r.l. il versamento del 25% dei conferimenti in denaro viene effettuato dall’organo amministrativo.

Per effetto della modifica all’art. 2327 del c.c. (disposta dall’art. 20 comma 7 del D.l. 91/2014) il capitale minimo per costituire una S.p.A. è di € 50.000 anziché 120.000 come un tempo; per costituire una S.r.l. ordinaria invece il capitale minimo dovrà essere di €10.000.

Dal 2012, il Decreto 1/2012 convertito con la legge 27/2012, è possibile costituire la Srl semplificata il cui capitale può essere compreso tra € 1 e €9.999 e interamente sottoscritto e versato nel momento della costituzione della società.

Scritture contabili della costituzione di una S.p.a.

1) Costituzione del Capitale Sociale:

Azionisti c/sottoscrizione a Capitale Sociale € 50.0002) Versamento del 25% dei conferimenti in denaro:

Banca a Azionionisti c/sottoscrizione € 12.5003) Richiamo da parte degli amministratori delle restati quote da sottoscrivere:

Azinisti c/ Versamenti richiamati a Azionisti c/sottoscrizione € 37.5004) Versamento delle quote richiamate :

Banca a Azionisti c/versamenti richiamati € 37.500

Il patrimonio netto: le riserve

Le riserve del patriomonio netto sono quote positive diverse dal capitale sociale o dall’utile; esse vengono costituite per autofinanziare l’azienda e per proteggere il capitale contro il richio di furture perdite. Da un punto di vista giuricio le riserve possono essere classificate in:

- Riserva legale : l’art. 2340 del codice civile stabilisce che, al termine di ciascun esercizio, almeno il 5% degli utili netti annuali dovrà essere destinato a tale riserva, fino a che quest’ultima non avrà raggiunto un quinto cioè il 20% del capitale sociale. La riserva legale così costituita potrà essere utilizzata solo per copertura di perdite d’esercizio. La parte eccedente il 20% del capitale sociale potrà essere destinata ai soci o in aumento del capitale sociale.

- Riserve Statutarie ritenute obbligatorie al pari della riserva legale, ma previste espressamente nello statuto della società

- Riserva di rivalutazione che vanno formate in occasione dell’applicazione delle norme che consentono di rivalutare beni di impresa.

La legge 232/2016 (Legge di bilancio 2017) ripropone la possibilità per i soggetti Ires di rivalutare i beni d’impresa diversi dai beni "merce", risultati dal bilancio al 31/12/2015. La rivalutazione è possibile per tutti i beni materiali ammortizzabili e non, come i terreni, o anche completamente ammortizzati.

La rivalutazione può avvenire al valore corrente di mercato o al valore interno determinato in base alla capacità produttiva del bene, e va operata per categorie omogenee.

Il saldo attivo di rivalutazione deve essere destinato alla riserva corrispondente e ai fini fiscali costituisce una riserva in sospensione di imposta.

Riserve Facoltative da comprendere nella voce Altre riserve, create come accantonamenti ulteriori decisi dall’assemblea dei soci, tra le quali ricordiamo:

- versamenti dei soci in conto capitale

- versamento dei soci a fondo perduto

- versamento dei soci per futuro aumento di capitale

- riserva per riduzione del capitale sociale

- riserva da avanzo di fusione o scissione

- riserva in conto copertura perdite

Per le società quotate ricordiamo:

- riserva per l’acquisto di azioni proprie

- riserva per sovrapprezzo azioni che accoglie la differenza tra il prezzo di emissione di azioni o quote ed il loro valore nominale. Questa riserva non può essere distribuita finché la riserva legale non ha raggiunto il valore di un quinto del capitale sociale

Il principio contabile OIC 28 ci parla del Patrimonio netto e nell’appendice B spiega l’ordine di distribuibilità e i vincoli tra le riserve.

Nello specifico:

Possono essere usate per l’aumento nominale del capitale sociale:

- Riserva da sovrapprezzo azioni;

- Riserva da conversione obbligazioni;

- Riserva da utili netti su cambi;

- Utili portati a nuovo.

Possono essere utilizzate per la copertura di perdite di esercizio:

- Riserva legale;

- Riserva da sovrapprezzo azioni;

- Riserva da conversione obbligazioni;

- Riserva da utili netti su cambi;

- Riserva da deroghe ex comma 4, articolo 2423 codice civile cioè costituite a seguito di valutazioni legate alla rappresentazione veritiera e corretta del bilancio

- Utili portati a nuovo.

Possono essere utilizzate per la distribuzione ai soci:

- Riserva da sovrapprezzo azioni (a condizione che la riserva legale abbia raggiunto il limite di 1/5 del capitale sociale);

- Riserva da conversione obbligazioni (a condizione che la riserva legale abbia raggiunto il limite di 1/5 del capitale sociale);

- Utili portati a nuovo.

Le seguenti riserve sono sempre vincolate:

- Riserva per azioni proprie;

- Riserva per azioni o quote di società controllante

Il patrimonio netto: utile d’esercizio

La voce Utile o Perdita d’esercizio esposta nello stato patrimoniale evidenzia il risultato netto d’esercizio; questa voce non è da confondere con gli utili o perdite portati a nuovo, in cui vengono esposte le quote di utile che non risultano oggetto di specifica destinazione in sede di delibera assembleare nonché le perdite in attesa di copertura.

Esempio di scritture contabile per distribuzione degli utili e copertura perdite

1) Distribuzione dell’utile

Utile d’esercizio 10.000 a

Azionisti c/dividenti 2000

Riserva legale 500

Altre riserve 75002) Pagamento dei dividenti

Azionisti c/dividenti a Banca c/c 20003) Copertura delle perdite d’esercizio con utilizzo di riserve

Riserva Legale 4000 a Perdita d’esercizio

4000

Articolo originale pubblicato su Informazione Fiscale qui: Patrimonio netto: definizione e normativa