IVA agevolata per i beni anti Covid: dall'Agenzia delle Entrate un via libera per il settore odontoiatrico con i principi di diritto 2 e 3 del 9 febbraio 2021. Inclusi nel regime previsto dal Decreto Rilancio anche tomografo computerizzato e aspiratori chirurgici sulla base delle indicazioni fornite dal tavolo tecnico di odontoiatria.

IVA agevolata per i beni anti Covid: sulla base delle indicazioni fornite dal tavolo tecnico di odontoiatria per la ripresa in sicurezza delle attività dopo la prima fase di stop imposta dalla pandemia, l’Agenzia delle Entrate con i principi di diritto 2 e 3 pubblicati nella stessa giornata dell’8 febbraio 2021 conferma un’applicazione ampia dell’aliquota al 5% per il settore odontoiatrico.

Inclusi, quindi, nell’agevolazione prevista dall’articolo 124 del Decreto Rilancio anche il tomografo computerizzato e gli aspiratori chirurgici.

IVA agevolata per i beni anti Covid: fondamentale la finalità della cessione

Non è la prima volta che l’Agenzia delle Entrate interviene sul campo di applicazione del regime IVA agevolato per i beni anti Covid che ha stabilito la possibilità di accedere a due diversi benefici in due diversi periodi:

- esenzione per il 2020;

- IVA agevolata al 5% a partire dal 2021.

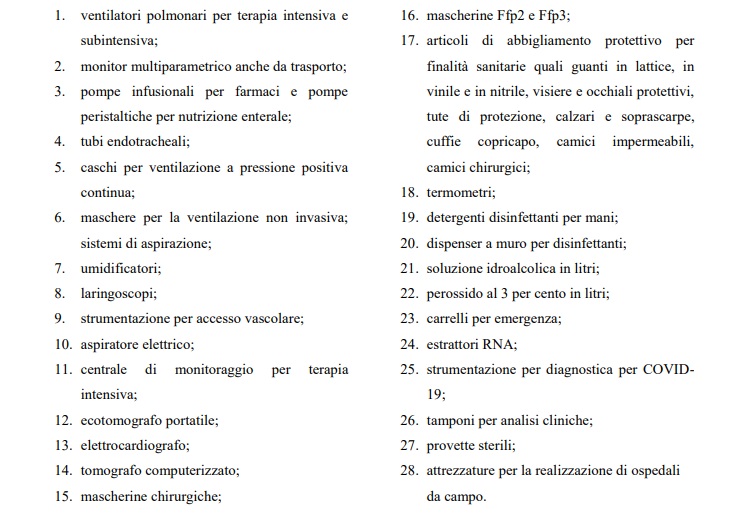

Dai gel igienizzanti ai ventilatori polmonari, definire in maniera netta come e quando è applicabile l’aliquota agevolata del 5%, che dal 2021 si sostituisce all’esenzione prevista per il 2020, non è sempre così semplice e immediato.

Il testo normativo riporta un elenco dei beni che sono ritenuti, prima dalla Commissione UE e poi dal legislatore italiano, “come necessari per contrastare il diffondersi del COVID-19 e delle pandemie in genere, della cura delle persone affette da questi virus e della protezione della collettività, ivi incluso il personale sanitario”.

Ma fondamentale per stabilire se si ha diritto o meno a beneficiare delle disposizioni previste dall’articolo 124 del Decreto Rilancio è anche considerare la finalità della cessione. Non basta che il bene sia incluso nell’elenco.

Nella circolare numero 26 del 2020, infatti, l’Agenzia delle Entrate specifica:

“Le soluzioni idroalcoliche, ad esempio, possono essere cedute anche per finalità cosmetiche o alimentari e in tali casi la relativa cessione non potrà usufruire del regime di favore di cui all’articolo 124”.

IVA agevolata per i beni anti Covid: applicazione ampia per il settore odontoiatrico

Ed è proprio sullo scopo per cui anche gli odontoiatri si possono trovare ad usare tomografi computerizzati e aspiratori chirurgici che l’Agenzia delle Entrate conferma la possibilità di beneficiare dell’IVA agevolata prevista dall’articolo 124 del Decreto Rilancio.

Entrambi gli strumenti, infatti, si trovano nell’elenco di beni anti Covid ammessi a beneficiare del particolare regime IVA.

Ed entrambi gli strumenti vengono impiegati in linea con quanto stabilito dal documento, redatto dal tavolo tecnico di odontoiatria e validato dal Comitato tecnico scientifico, per fornire le indicazioni operative per la ripartenza in sicurezza durante la fase 2 della pandemia Covid19 dell’attività odontoiatrica.

E infatti, si legge nel principio di diritto numero 2 dell’Agenzia delle Entrate, il tomografo computerizzato a uso odontoiatrico può essere utilizzato per preferire “esami radiologici extraorali rispetto a quelli intraorali, al fine di evitare il riflesso della tosse soprattutto in pazienti a minor compliance”.

Così come, in linea con le raccomandazioni per la categoria riportate nel principio di diritto numero 3 del 9 febbraio 2021, è previsto l’utilizzo del doppio aspiratore o aspiratore chirurgico.

Non c’è dubbio che entrambi gli strumenti siano utilizzati per contrastare la diffusione del coronavirus.

Articolo originale pubblicato su Informazione Fiscale qui: IVA agevolata per i beni anti Covid: via libera per il settore odontoiatrico