Dichiarazione IVA 2026: ecco dove e come inserire gli interessi passivi trimestrali dell'1%

Gli interessi trimestrali delle liquidazioni IVA per i contribuenti che liquidano l’imposta sul valore aggiunto ogni tre mesi devono essere evidenziati nella dichiarazione IVA 2026.

Prima di vedere come e dove inserire gli interessi trimestrali delle liquidazioni in dichiarazione IVA occorre fare una premessa.

Possono optare per la liquidazione IVA trimestrale tutti i contribuenti che si trovano al di sotto delle soglie stabilite, ovvero un volume d’affari non superiore a € 500.000,00 per chi effettua un’attività di prestazione di servizi ed un volume d’affari non superiore a € 800.000,00 per tutte le altre attività.

Interessi IVA 1% liquidazioni trimestrali: occorre inserirli nei righi VL23 e VL36 del modello IVA 2026

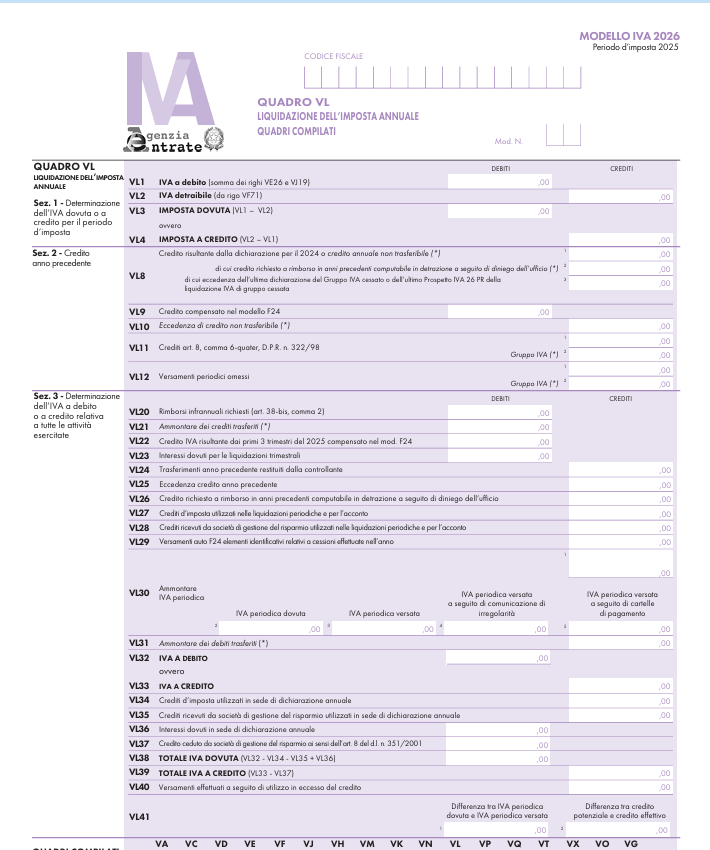

Gli interessi IVA dell’1% che vengono pagati dai contribuenti IVA trimestrali devono essere indicati nel quadro VL della dichiarazione IVA 2025.

Il quadro VL, in linea generale, è quel quadro della dichiarazione IVA in cui occorre indicare la liquidazione dell’imposta annuale.

All’interno di questo quadro occorre indicare gli interessi trimestrali IVA dovuti dai contribuenti trimestrali, ancorché gli stessi non siano stati versati.

Sono due, in particolare, i righi da utilizzare:

- rigo VL23, ovvero il rigo dove indicare l’importo complessivo degli interessi dovuti dai contribuenti trimestrali in relazione alle prime tre liquidazioni periodiche, anche se non coincidono esattamente con l’importo degli interessi effettivamente versati. Naturalmente nel rigo devono anche essere compresi gli interessi (dovuti ai sensi dell’art. 7 del d.P.R. 14 ottobre 1999, n. 542), per i versamenti trimestrali effettuati in ritardo a seguito di successive regolarizzazioni. Si precisa che l’ammontare degli interessi dovuti relativi all’imposta da versare in sede di dichiarazione annuale non deve essere compreso in tale rigo, ma deve essere indicato nel rigo VL36;

- rigo VL36, ovvero il rigo dove indicare e l’ammontare degli interessi dovuti dai contribuenti trimestrali, relativamente all’IVA da versare (VL32–VL34–VL35) come conguaglio annuale.

A questo proposito si ricorda che nelle comunicazioni trimestrali IVA relative al quarto trimestre dei contribuenti che hanno optato per la liquidazione ai sensi dell’articolo 7 d.p.r. 542/1999 non occorre indicare il rigo a debito/credito, né gli interessi relativi all’ultimo trimestre.

E ciò poiché tali interessi andranno indicati successivamente nel rigo VL36 in sede di liquidazione IVA annuale.

Contribuenti IVA trimestrali: come esercitare l’opzione

La scelta dell’opzione per la liquidazione Iva trimestrale, in sostituzione al versamento a cadenza mensile, dovrà essere esercitata con la prima dichiarazione annuale IVA da presentarsi successivamente alla scelta operata ed avrà effetto dall’anno in cui è esercitata e fino a revoca, salvo il superamento del limite sopra indicato.

Per chi aderisce all’opzione per la liquidazione IVA a cadenza trimestrale, oltre all’importo dovuto bisognerà, come noto, calcolare l’1% aggiunto a titolo di interessi.

Gli interessi non si applicano, invece, ai contribuenti trimestrali speciali che abbiamo precedentemente elencato e che sono ammessi alla liquidazione trimestrale dell’IVA senza considerazione del limite di fatturato.

Articolo originale pubblicato su Informazione Fiscale qui: Gli interessi trimestrali nella dichiarazione IVA 2026