Finanziamento Decreto Liquidità, le imprese possono richiedere l'adeguamento alle novità. Con gli ultimi interventi sulla normativa, la durata massima del prestito passa da 6 a 10 anni e l'importo da 25.000 a 30.000. Al via dal 7 luglio le procedure che banche, intermediari finanziari o confidi devono mettere in atto.

Finanziamento Decreto Liquidità, dal 7 luglio banca, intermediario finanziario o confidi possono richiedere l’adeguamento delle domande, che risultano già presentate dalle imprese, alle ultime novità introdotte.

Con la conversione in legge del DL numero 23 dell’8 aprile 2020, la durata massima del prestito è passata da 6 a 10 anni e l’importo è da 25.000 a 30.000.

Secondo quanto previsto lettera m bis dell’articolo 13, c’è la possibilità di allineare importi e durata del finanziamento garantito dal Fondo Microcredito alle nuove condizioni introdotte.

Finanziamento Decreto Liquidità, richiesta di adeguamento per importo e durata al via

Con il chiarimento operativo del 7 luglio 2020, il Microcredito centrale ha dato il via libera alle operazioni di adeguamento.

I soggetti richiedenti, non i beneficiari finali ma le banche, gli intermediari finanziari o i confidi, dovranno rivolgersi al Mediocredito Centrale per ottenere l’apposita abilitazione e procedere con le richieste.

Nel testo si legge:

“Il caricamento del tracciato relativo alle suddette richieste di adeguamento dovrà avvenire mediante la funzionalità “FdG/Flussi Elettronici/Flussi Variazioni ML” disponibile lettera m). Anche nel caso in cui l’adeguamento riguardi una sola operazione dovrà essere utilizzata la predetta funzionalità; non saranno accettate richieste di adeguamento inviate tramite Allegato 5.”

Nelle istruzioni fornite, informazioni utili anche per le imprese che devono beneficiare del finanziamento previsto dal Decreto Liquidità.

Per le richieste di questo tipo, la conferma della garanzia del Fondo viene concessa automaticamente, gratuitamente e senza valutazione.

E soprattutto il testo specifica che il soggetto finanziatore può procedere all’adeguamento dell’operazione, dopo la verifica formale del possesso dei requisiti, senza attendere l’esito definitivo dell’istruttoria dal Fondo Microcredito.

Finanziamento Decreto Liquidità, in quali casi è necessaria la richiesta di adeguamento

Diventa concreta, dunque, la possibilità di beneficiare del nuovo importo, fino a 30.000 euro, e della nuova durata, un massimo di 10 anni, anche per le imprese che avevano presentato domanda di accesso ai prestiti con le regole originarie previste dal Decreto Liquidità.

Alla luce delle modifiche inserite in sede di conversione, i finanziamenti prevedono una copertura da parte del Fondo pari al 100%, sia in garanzia diretta che in riassicurazione, con le seguenti caratteristiche:

- durata massima di 120 mesi, quindi 10 anni;

- rimborso di quote di capitale non prima di 24 mesi;

- importo fino a un massimo di 30.000 euro e comunque non superiore:

- o al 25% dei ricavi dell’ultimo bilancio dell’ultima dichiarazione fiscale;

- o al doppio della sua spesa salariale annua;

- tasso di interesse calmierato nei limiti stabiliti dalla normativa.

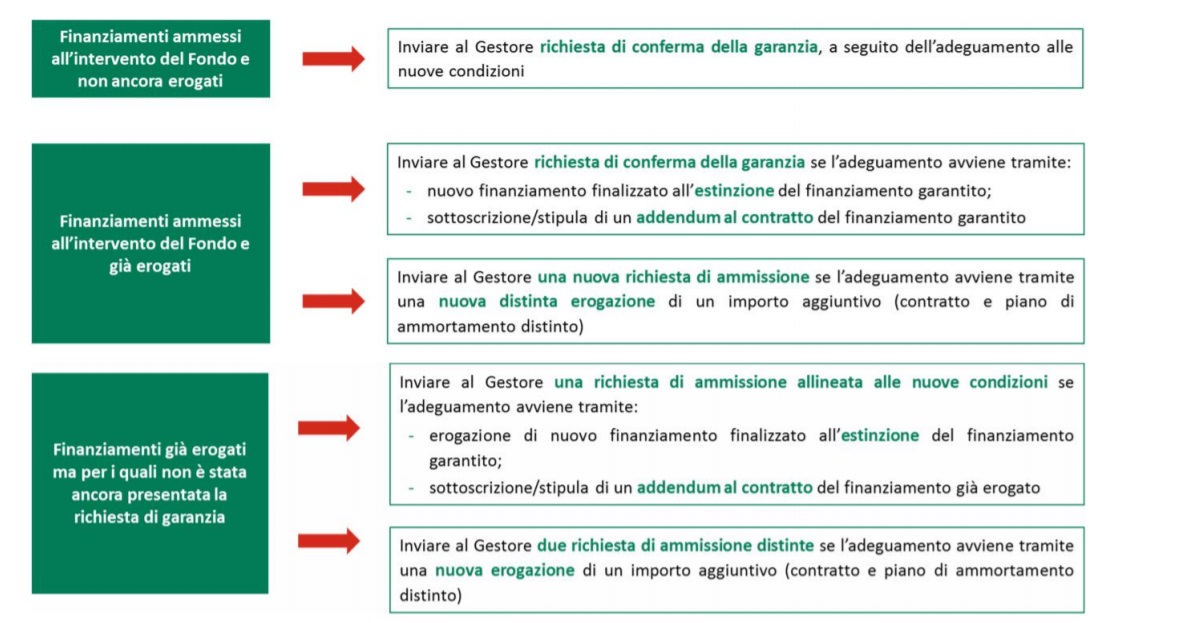

Chi ha richiesto i finanziamenti già nel primo periodo utile e intende beneficiare delle novità introdotte dovrà procedere con la richiesta di adeguamento.

Solo nel caso in cui l’allineamento alle nuove condizioni avvenga con l’erogazione alle imprese di un nuovo finanziamento oppure attraverso la sottoscrizione/stipula di un addendum al contratto è necessario che la banca, l’intermediario o il confidi proceda come indicato dalle istruzioni operative del 7 luglio.

Sarà, invece, necessaria una nuova richiesta di ammissione alla garanzia del Fondo se l’adeguamento alle nuove condizioni avviene con l’erogazione di un importo aggiuntivo che deriva dalla stipula di un contratto di finanziamento diverso dal primo e la predisposizione di un piano d’ammortamento separato.

Di seguito un riepilogo delle ipotesi previste nella guida operativa disponibile sul portale fondidigaranzia.it

Articolo originale pubblicato su Informazione Fiscale qui: Finanziamento Decreto Liquidità, al via adeguamento di importo e durata