Dalle diciture delle fatture per i bonus 4.0 e 5.0 ai tempi per la trasmissione delle dichiarazioni scartate, anche una serie di novità fiscali trovano spazio nel DDL Semplificazioni

Nell’ultimo Consiglio dei Ministri prima della pausa estiva che si è riunito il 4 agosto il Governo ha approvato un pacchetto di misure per rendere più agevoli gli adempimenti delle imprese e non solo.

E nel Disegno di Legge Semplificazioni approvato trovano spazio anche una serie di novità fiscali che toccano vari ambiti: dalle fatture per i bonus 4.0 e 5.0 all’accertamento con adesione, passando per le dichiarazioni scartate.

Non si tratta di un Decreto Legge, quindi i tempi per passare dalla teoria alla pratica saranno più lunghi: il testo, infatti, dovrà ora seguire tutto l’iter parlamentare.

Le novità fiscali in arrivo con il DDL Semplificazioni toccano fatture, dichiarazioni e scadenze

Come annunciato nel comunicato stampa diffuso al termine della riunione di Governo, una delle principali novità fiscali messe in cantiere riguarda i bonus Industria 4.0 e Transizione 5.0 con una rilevanza diretta per le imprese che cedono i beni oggetto delle agevolazioni e di conseguenza anche per i soggetti che ne beneficiano.

Si semplifica l’impostazione delle fatture che danno diritto ai crediti d’imposta: è prevista la soppressione di alcuni riferimenti normativi nella redazione dei documenti. Con molta probabilità basterà indicare un codice per legare le spese alle agevolazioni.

Per quanto riguarda le dichiarazioni trasmesse telematicamente e scartate, invece, la norma di semplificazione riguarda i tempi da rispettare per non incorrere in sanzioni: se si agisce tempestivamente, la posizione è salva. Ma, per ora, non è ancora stata definita la tabella di marcia da rispettare.

Sempre di scadenze si parla, poi, per il versamento dell’imposta sostitutiva del 20 per cento dovuta sui premi consistenti in beni e servizi non imponibili ai fini IVA: anche in questo caso con il DDL si scrivono i tempi da rispettare. Stando alle anticipazioni, si avranno a disposizione 16 giorni dal pagamento del corrispettivo o dell’emissione della fattura.

Infine, come si legge nel comunicato stampa, delle novità in cantiere riguardano anche “la disciplina dell’acquiescenza all’avviso di accertamento o di liquidazione, mediante formulazione di un’istanza di accertamento con adesione”.

Semplificazioni fiscali: una Fabbrica di San Pietro

Vista lo strumento normativo messo in campo, un Disegno di Legge, per vedere concretizzate le novità sarà necessario attendere.

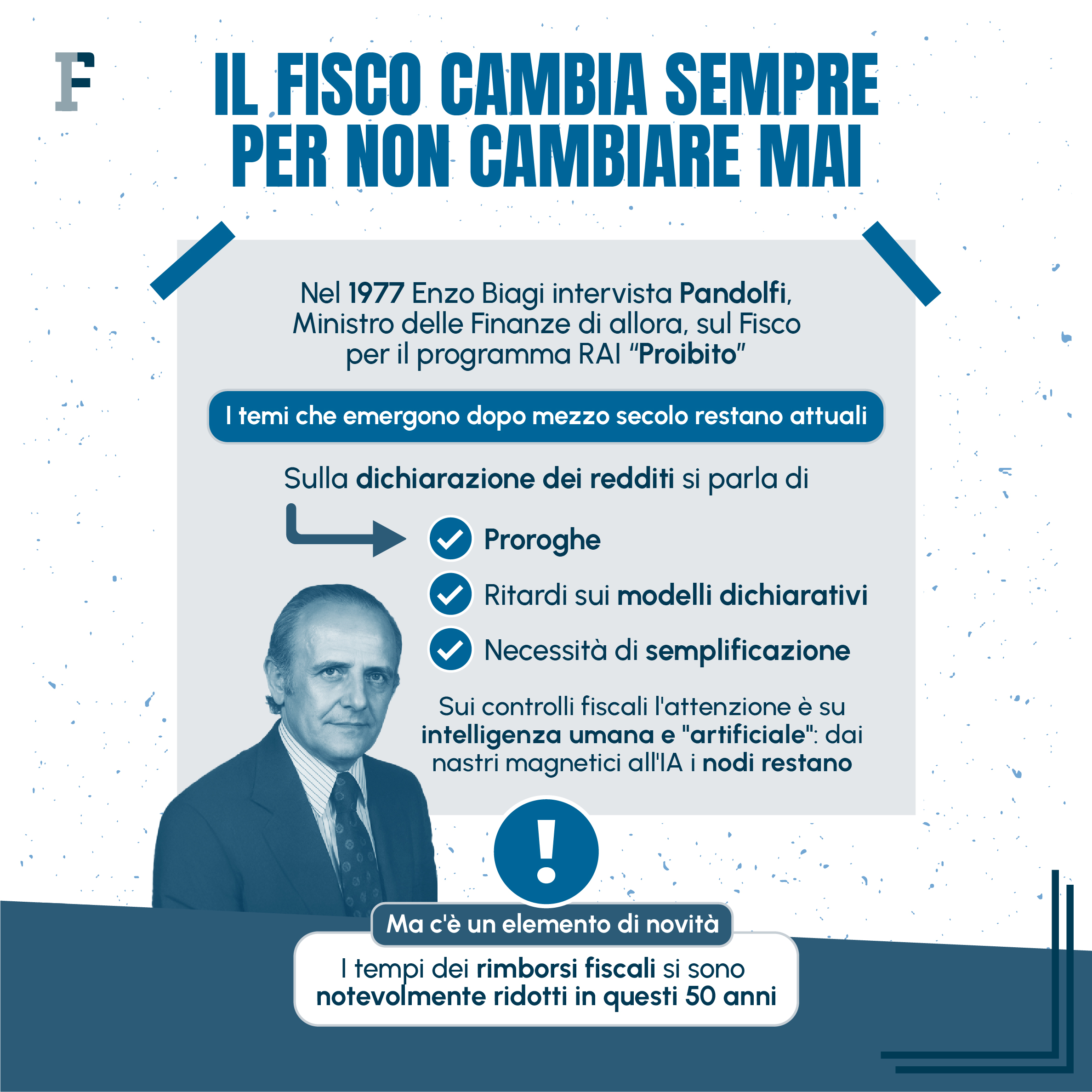

D’altronde il tema delle semplificazioni in ambito fiscale è sempre attuale: come evidenziato nell’approfondimento pubblicato su queste pagine e dedicato all’attualità fiscale del 1977, che tanti punti di contatto ha con quella di oggi.

La necessità di rendere più agevole il rapporto tra Fisco e contribuenti resta ancora forte dopo mezzo secolo. Ed è un processo in continuo divenire.

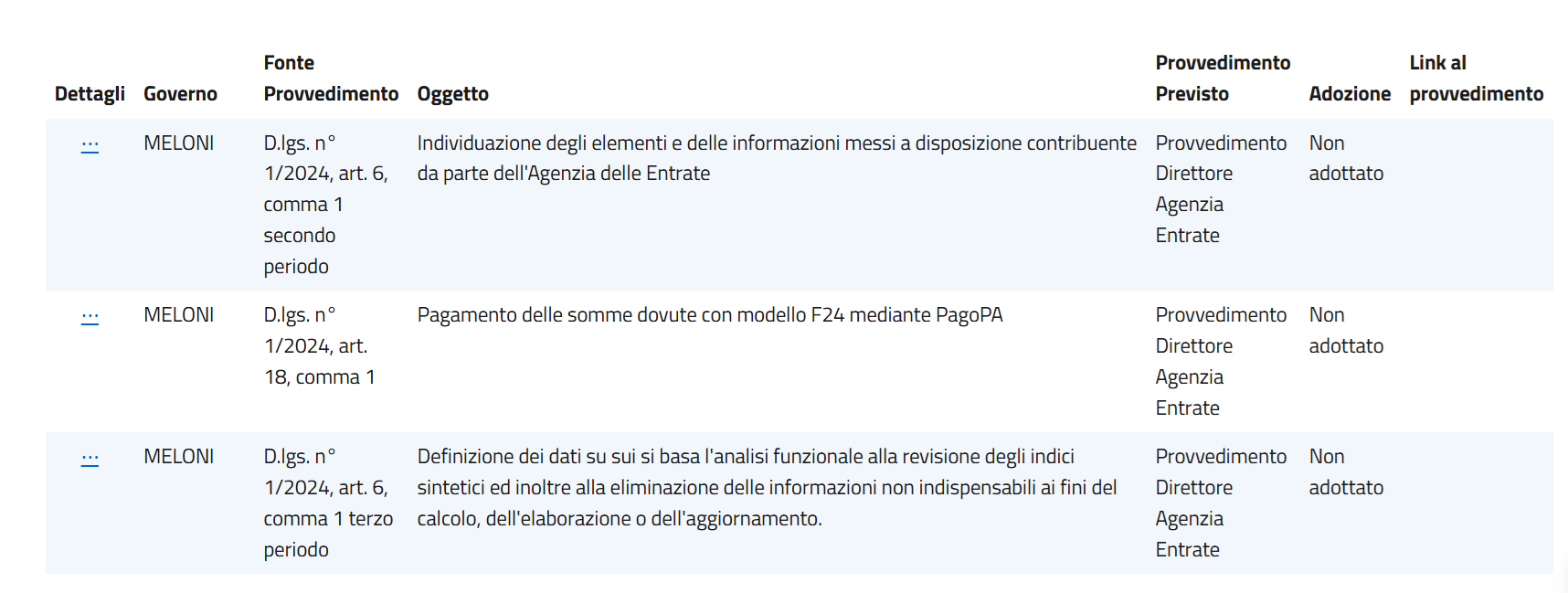

Anche la riforma fiscale si è concentrata a più riprese sulle semplificazioni, in particolare con il Decreto legislativo n. 1 del 2024 che, però, dopo più di un anno e mezzo dalla pubblicazione in Gazzetta Ufficiale non è ancora pienamente attuato.

Mancano tre decreti attuativi per chiudere i lavori a conferma del fatto che la semplificazione fiscale è una Fabbrica di San Pietro.

Articolo originale pubblicato su Informazione Fiscale qui: Dalle fatture alle dichiarazioni, novità in arrivo con il DDL Semplificazioni