Fattura elettronica sempre vietata per le spese sanitarie, anche nel caso di fatture miste: i chiarimenti nelle nuove FAQ pubblicate dall'Agenzia delle Entrate il 29 gennaio 2019.

Fattura elettronica sempre vietata per le spese sanitarie, anche nel caso di fatture miste relative, ad esempio, anche ai servizi di confort offerti da cliniche ospedaliere.

È con una serie di nuove FAQ sulla fatturazione elettronica pubblicate dall’Agenzia delle Entrate che vengono forniti chiarimenti, di particolare rilevanza per quel che riguarda le cosiddette fatture miste, che dovranno essere in ogni caso sempre cartacee.

È stata la Legge di Bilancio 2019 a stabilire che i soggetti tenuti all’invio dei dati al Sistema Tessera Sanitaria non possono emettere fattura elettronica, per tutte le spese da inviare, anche nel caso di esercizio dell’opposizione da parte del cliente.

Un chiarimento sul quale ci eravamo già soffermati e che è tuttavia bene riprendere per fornire una panoramica dettagliata dell’esonero (o meglio dire il divieto) di fatturazione elettronica per le spese sanitarie.

Ecco di seguito le nuove FAQ sulla fatturazione elettronica e i chiarimenti pubblicati dall’Agenzia delle Entrate.

Fattura elettronica vietata per le spese sanitarie: le nuove FAQ delle Entrate

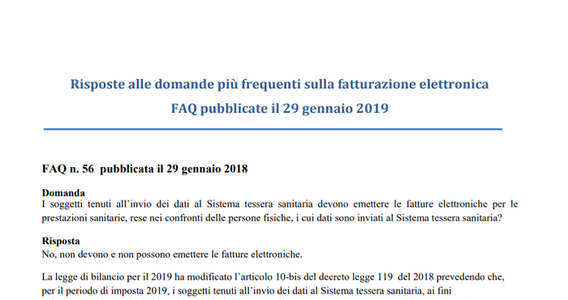

I soggetti tenuti all’invio dei dati al Sistema tessera sanitaria non devono emettere le fatture elettroniche per le prestazioni sanitarie, rese nei confronti delle persone fisiche, i cui dati sono inviati al Sistema tessera sanitaria.

La risposta fornita dall’Agenzia delle Entrate in una delle tre nuove FAQ sulla fatturazione elettronica pubblicate il 29 gennaio 2019 è secca.

È stata la Legge di Bilancio 2019, modificando l’articolo 10-bis del decreto legge n. 119 del 2019 a stabilire che:

“per il periodo di imposta 2019, i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria, ai fini dell’elaborazione della dichiarazione dei redditi precompilata, non possono emettere fatture elettroniche, con riferimento alle fatture i cui dati sono da inviare al Sistema tessera sanitaria.

Considerato l’esplicito divieto in tal senso, i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria continuano, pertanto, ad emettere le fatture in formato cartaceo e a trasmettere i dati al Sistema TS secondo le ordinarie modalità.”

Attenzione però: il divieto si estende a tutte le spese sanitarie, anche nel caso di opposizione esercitata dal cittadino in merito alla trasmissione dei dati al Sistema TS.

Tutte le prestazioni sanitarie rese nei confronti dei consumatori finali dagli operatori tenuti all’invio dei dati al Sistema tessera sanitaria sono escluse dalla fatturazione elettronica, anche nel caso in cui i dati non siano poi trasmessi al Sistema TS per effetto dell’opposizione manifestata dall’interessato.

Il divieto quindi non riguarda le spese trasmesse, ma le fatture i cui dati sono da inviare al Sistema TS, che restano sempre cartacee.

Fattura cartacea anche per spese miste, sanitarie e non sanitarie

La fattura resta obbligatoriamente cartacea anche nel caso di spese miste, ovvero spese sanitarie da inviare al Sistema TS e voci di spesa non sanitarie.

È il caso particolare di cliniche ospedaliere o anche, ad esempio, di case di riposo, per le quali l’Agenzia delle Entrate nella FAQ n. 58 specifica che non dovrà essere emessa fattura elettronica.

In tal caso tuttavia è necessario distinguere due casi:

“1) Se dal documento di spesa è possibile distinguere la quota di spesa sanitaria da quella non sanitaria (a titolo esemplificativo, a seguito di un ricovero ospedaliero, la clinica fattura con voci distinte la somma pagata per prestazioni sanitarie rispetto alla somma pagata a titolo di comfort), entrambe le spese vanno comunicate distintamente al Sistema TS (salvo il caso dell’opposizione del paziente), con le seguenti modalità:

- l’importo che si riferisce alla spesa sanitaria va inviato e classificato secondo le tipologie evidenziate negli allegati ai decreti ministeriali che disciplinano le modalità di trasmissione dei dati al Sistema TS;

- l’importo riferito alle spese non sanitarie va comunicato con il codice AA “altre spese”.

2) Qualora, invece, dal documento di spesa non sia possibile distinguere la quota di spesa sanitaria da quella non sanitaria, l’intera spesa va trasmessa al Sistema TS (salvo il caso dell’opposizione del paziente) con la tipologia “altre spese” (codice AA).”

Un trattamento differenziato sì, ma esclusivamente per quel che concerne l’obbligo di trasmissione dei dati al Sistema TS ai fini della predisposizione della dichiarazione precompilata da parte dell’Agenzia delle Entrate (ricordiamo che la scadenza, per le spese del 2018, è fissata al 31 gennaio).

In entrambi i casi la relativa fattura deve essere emessa in formato cartaceo, e il divieto di fatturazione elettronica diventa quinti totale per le prestazioni rese nei confronti dei consumatori finali.

Articolo originale pubblicato su Informazione Fiscale qui: Fattura elettronica vietata per le spese sanitarie: nuove FAQ delle Entrate