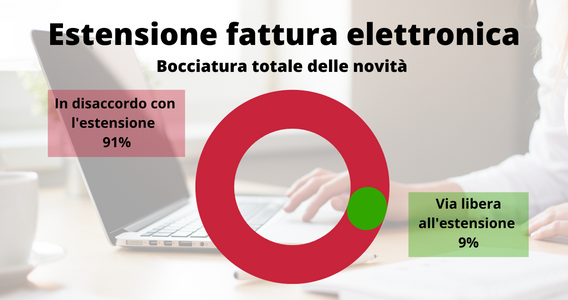

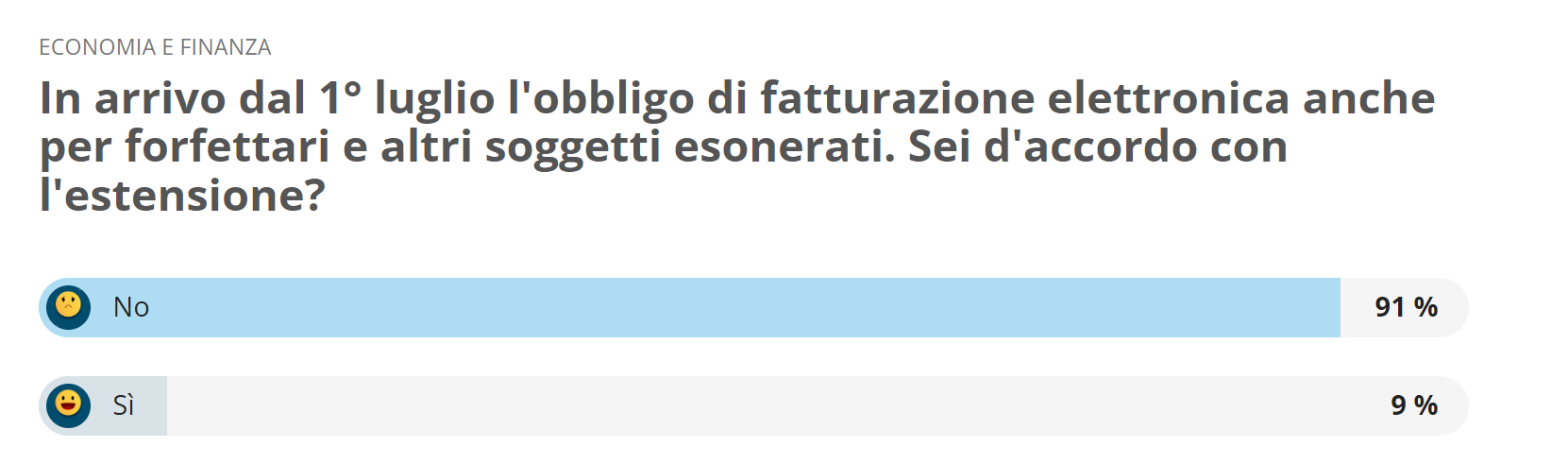

Fattura elettronica, le novità sui soggetti obbligati bocciate da lettrici e lettori: oltre il 90 per cento dei partecipanti al sondaggio non è d'accordo con l'estensione ai forfettari e ad altri operatori minori fino a questo momento esclusi. Nel frattempo il testo del DL n. 36/2022 ha stabilito una nuova soglia di esonero in presenza di ricavi o compensi inferiori a 25.000 euro.

Fattura elettronica, dal 1° luglio 2022 cresce la platea di soggetti obbligati: forfettari e alti operatori IVA minori dovranno adeguarsi alle nuove modalità di emissione del documento fiscale. Ma sulla novità arriva una bocciatura netta da parte dei lettori e delle lettrici di Informazione Fiscale che hanno partecipato al sondaggio sul tema.

Le modifiche alla normativa di riferimento sono contenute nel DL n. 36/2022 di attuazione del Piano Nazionale di Ripresa e Resilienza.

Il testo, arrivato in Gazzetta ufficiale il 30 aprile dopo più di due settimane dall’approvazione in Consiglio dei Ministri, conserva però ancora l’esonero fino al 2024 per le partite IVA con ricavi o compensi non superiori a 25.000 euro.

Fattura elettronica, le novità sui soggetti obbligati bocciate da lettrici e lettori

Il DL PNRR 2 interviene sul sul decreto legislativo n. 127 del 2015: viene eliminato dall’articolo 1, comma 3, il passaggio che escludeva dall’obbligo di emettere fattura elettronica una serie di soggetti:

- coloro che rientrano nel regime di vantaggio di cui all’articolo 27, commi 1 e 2, del decreto legge 6 luglio 2011, n. 98;

- coloro che applicano il regime forfettario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190;

- coloro che hanno esercitato l’opzione di cui agli articoli 1 e 2 della legge 16 dicembre 1991, n. 398, e che nel periodo d’imposta precedente hanno conseguito dall’esercizio di attività commerciali proventi per un importo non superiore a euro 65.000.

L’esonero resta in vigore fino al 1° gennaio 2024 solo in presenza di ricavi o compensi fino a 25.000 euro.

Il testo pubblicato in Gazzetta Ufficiale, inoltre, specifica:

“Per il terzo trimestre del periodo d’imposta 2022, le sanzioni di cui all’articolo 6, comma 2, del decreto legislativo 18 dicembre 1997, n. 471, non si applicano ai soggetti ai quali l’obbligo di fatturazione elettronica è esteso a decorrere dal 1° luglio 2022, se la fattura elettronica è emessa entro il mese successivo a quello di effettuazione dell’operazione”.

La novità, però, non è stata accolta con favore dagli addetti ai lavori e dai contribuenti. Oltre il 90 per cento delle lettrici e dei lettori chiamati a rispondere sul tema dalla redazione di Informazione Fiscale non ha dubbi: si trova in disaccordo con l’estensione della fattura elettronica ai forfettari e agli altri operatori minori.

Fattura elettronica, le novità sui soggetti obbligati tra criticità e nodi ancora da sciogliere

C’è da dire che l’estensione dell’obbligo di fattura elettronica a nuovi soggetti obbligati, forfettari e altri operatori IVA minori, era nell’aria fin dal debutto dell’obbligo generalizzato nel 2019. E negli ultimi mesi se ne è parlato a lungo.

Secondo quanto evidenziato dal Ministero dell’Economia e delle Finanze, la scelta di estendere la fatturazione elettronica permette di potenziare le strategie di contrasto all’evasione IVA e rientra tra le misure di attuazione del Piano Nazionale di Ripresa e Resilienza.

Un importo pari a circa 3,5 miliardi di euro è il valore del recupero del gettito IVA dal 1° gennaio 2019. L’obiettivo è quello di incrementare la cifra.

Nonostante l’estensione non sia un fulmine a ciel sereno, questo nuovo passo verso la digitalizzazione del Fisco ad ampio raggio non è stato accolto in maniera positiva.

Il commento della lettrice Monica F. riassume le perplessità di molti:

“Iniziare il 1° luglio non ha senso e non serve a nessuno, tantomeno all’AdE che con i dati annuali non completi non potrà servirsene in alcun modo. Occorre spostare inizio al 1° gennaio 2023.

Inoltre la soglia dei 25.000 serve solo a confondere, o tutti o nessuno.

Non è ancora ben chiaro cosa devono fare coloro che sono assoggettati al Sistema TS”.

Il passaggio alle nuove modalità di emissione del documento commerciale era, senza dubbio, prevedibile e rappresenta in un certo senso uno sviluppo naturale del processo iniziato nel 2019.

Ma le criticità evidenziate hanno le loro radici nell’operatività che deriva dalle modifiche normative:

- la novità entra in vigore a metà anno e in un periodo molto intenso per il Fisco, la data del 30 giugno, solo per fare un esempio, segna la scadenza per il versamento di saldo e acconto relativo alle imposte sui redditi e all’IRAP;

- includere nuovi soggetti ma introdurre una soglia di esonero non determina il passaggio definitivo alla fattura elettronica: fino al 1° gennaio 2024 continua a esistere un confine tra soggetti obbligati e soggetti esonerati che deve essere ristabilito sulla base delle nuove regole.

L’esperienza del 2019, inoltre, ha insegnato che a incontrare le maggiori difficoltà e resistenze nella fase di rodaggio dell’obbligo di fatturazione elettronica sono state riscontrate proprio tra i soggetti più piccoli e oggi le novità si rivolgono a soggetti ancora più piccoli.

In tutto questo panorama, poi, non si può considerare un paradosso: agli operatori IVA si chiede di fare un ulteriore passo avanti, ma molti nodi iniziali della fattura elettronica non sono stati ancora sciolti. Un esempio su tutti?

L’utilizzo in ambito sanitario: dopo tre anni di vita non c’è ancora una soluzione, se non l’esclusione che viene confermata Legge di Bilancio dopo Legge di Bilancio.

Articolo originale pubblicato su Informazione Fiscale qui: Fattura elettronica, le novità sui soggetti obbligati bocciate da lettrici e lettori