I soggetti che inviano l'autodichiarazione degli Aiuti di Stato Covid in modalità semplificata devono inserire agevolazioni, bonus e contributi ricevuti nel 2021 nel Modello Redditi 2022. Le istruzioni nel provvedimento dell'Agenzia delle Entrate del 25 ottobre 2022.

Come in un gioco di equilibri, l’Autodichiarazione degli Aiuti di Stato Covid in via semplificata determina un maggiore livello di complessità per la compilazione del Modello Redditi 2022. E viceversa.

I soggetti che scelgono la formula più snella per l’adempimento comunicativo previsto dal primo Decreto Sostegni devono inserire bonus, contributi e agevolazioni nella dichiarazione dei redditi. Al contrario chi opta per la versione standard non deve comunicare nuovamente le informazioni.

Ma è importante una precisazione: l’alternatività tra le due modalità di comunicazione dei dati riguarda il periodo che va dal 1° gennaio al 31 dicembre 2021.

Modello Redditi 2022 e Aiuti di Stato Covid, come cambia la compilazione con l’autodichiarazione

Con il provvedimento numero 398976 del 25 ottobre 2022, l’Agenzia delle Entrate ha aggiornato il modello di autodichiarazione degli Aiuti di Stato Covid che solleva i soggetti obbligati dall’invio di una serie di dati inseriti nel quadro A.

Dopo mesi di richieste e chiusure, la novità tanto attesa dagli addetti ai lavori è arrivata.

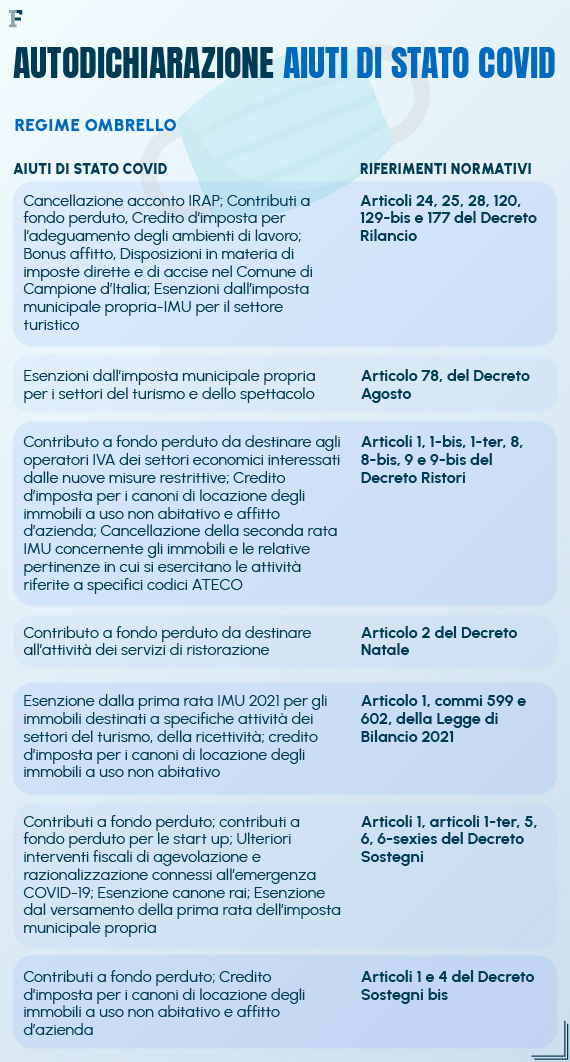

Come più volte sottolineato, però, l’Amministrazione finanziaria deve necessariamente reperire una serie di informazioni su contributi a fondo perduto, bonus, agevolazioni che rientrano nel Temporary Framework per l’iscrizione nel Registro Nazionale Aiuti di Stato: la semplificazione è una coperta corta.

- Agenzia delle Entrate - Modello autodichiarazione Aiuti di Stato Covid

- Modello autodichiarazione Aiuti di Stato Covid aggiornato al 25 ottobre 2022

Nel testo del provvedimento, infatti, si legge:

“Resta fermo che per gli aiuti elencati nel quadro A, per i quali sono presenti i campi “Settore” e “Codice attività”, è possibile comunicare tramite l’autodichiarazione i dati necessari per consentirne la registrazione nel Registro Nazionale degli Aiuti di Stato (RNA).

Per detti aiuti il dichiarante è esonerato dalla compilazione del prospetto degli aiuti di Stato presente nel modello REDDITI 2022.

In caso di compilazione della casella “ES” permane, invece, l’obbligo di compilare il prospetto “Aiuti di Stato” presente nel modello REDDITI 2022”.

In altre parole, è il contribuente che sceglie con quale modalità inviare determinati dati ma in ogni caso resta necessario inviarli:

- chi sceglie il modello semplificato di autodichiarazione degli Aiuti di Stato Covid si troverà a dover inserire un maggior numero di informazioni nel modello Redditi 2022;

- al contrario chi sceglierà la versione originaria dell’adempimento comunicativo potrà andare più spedito nella compilazione della dichiarazione dei redditi.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Modello Redditi 2022 con più dati e autodichiarazione degli Aiuti di Stato Covid semplificata o viceversa

Per un quadro completo sul tema, però, è necessario fare alcune considerazioni:

- non tutti i soggetti possono scegliere la via semplificata per l’autodichiarazione degli Aiuti di Stato Covid;

- i due adempimenti fanno riferimento a periodi diversi.

La possibilità di barrare la casella “ES” e non indicare l’elenco dettagliato degli aiuti Covid fruiti è riservata a coloro che si trovano nelle seguenti condizioni:

- dal 1° marzo 2020 al 30 giugno 2022 hanno ricevuto uno o più aiuti tra quelli elencati nel quadro A;

- per nessuno degli aiuti ricevuti hanno intenzione di fruire dei limiti della Sezione 3.12 del Temporary Framework;

- l’ammontare complessivo degli aiuti ricevuti non supera i limiti massimi consentiti della Sezione 3.1 del Temporary Framework previsti nel periodo di riferimento.

La scelta, quindi, tra un Modello Redditi 2022 con più dati e un’autodichiarazione degli Aiuti di Stato Covid semplificata o viceversa è possibile solo in alcuni casi.

L’altro aspetto fondamentale da considerare è l’arco temporale dei due adempimenti.

| Periodo | |

|---|---|

| Modello Redditi 2022 | 1 gennaio - 31 dicembre 2021 |

| Autodichiarazione Aiuti di Stato Covid | 1 marzo 2020 - 30 giugno 2022 |

I dati degli Aiuti di Stato Covid fruiti nel 2020 sono stati, quindi, già comunicati tramite il modello Redditi 2021, il bivio si apre su quelli ricevuti nel 2021 e la scelta potrebbe, quindi, avere effetto anche sulla dichiarazione del 2023 per la parte di agevolazioni, bonus e contributi ottenuti nei primi sei mesi di quest’anno.

Tutti gli elementi per valutare quale strada intraprendere sono contenuti nel provvedimento dell’Agenzia delle Entrate del 25 ottobre 2022.

- Agenzia delle Entrate - Provvedimento numero 398976 del 25 ottobre 2022

- Modificazioni al modello di autodichiarazione per gli aiuti della Sezione 3.1 e della Sezione 3.12 della Comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final, recante “Quadro temporaneo per le misure di aiuto di Stato a

sostegno dell’economia nell’attuale emergenza da Covid-19”, approvato con provvedimento del Direttore dell’Agenzia delle entrate del 27 aprile 2022

Articolo originale pubblicato su Informazione Fiscale qui: Più dati nel Modello Redditi 2022 o nell’autodichiarazione Aiuti di Stato? La coperta corta della semplificazione