Guida pratica alla compilazione della comunicazione del reddito professionale per gli psicologi iscritti all'ENPAP: istruzioni e scadenza

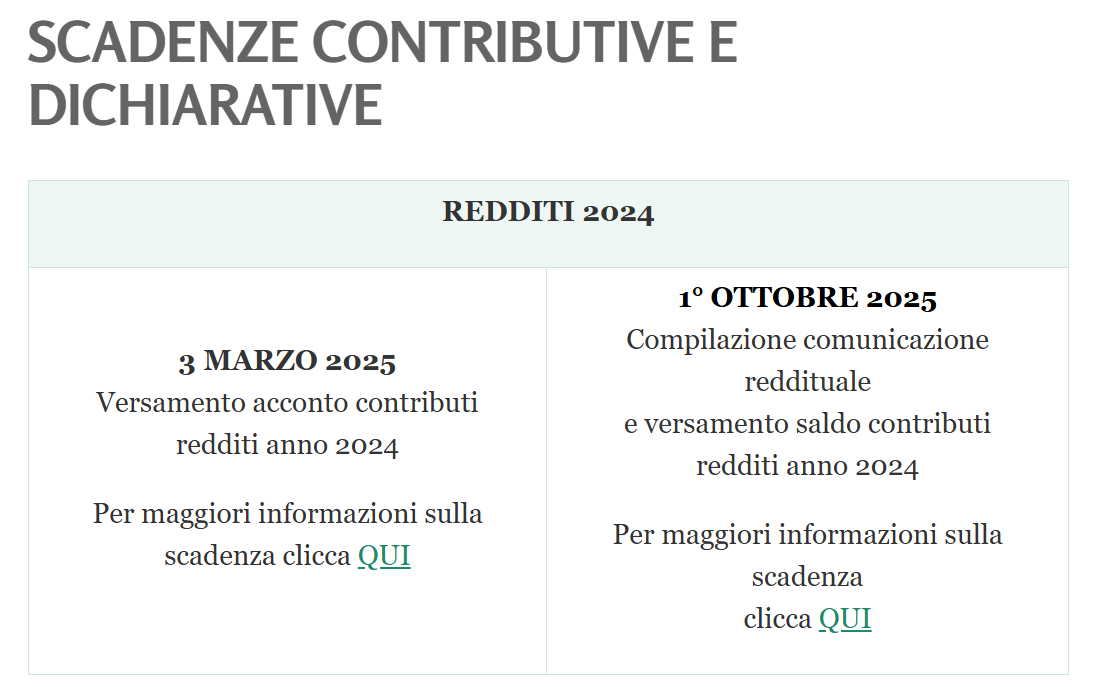

Scadenza in arrivo per gli psicologi iscritti all’ENPAP (Ente Nazionale di Previdenza ed Assistenza per gli Psicologi).

Domani è il termine di scadenza per la presentazione della comunicazione reddituale e per il versamento dei contributi eventualmente dovuti a saldo sui redditi relativo al periodo d’imposta 2024.

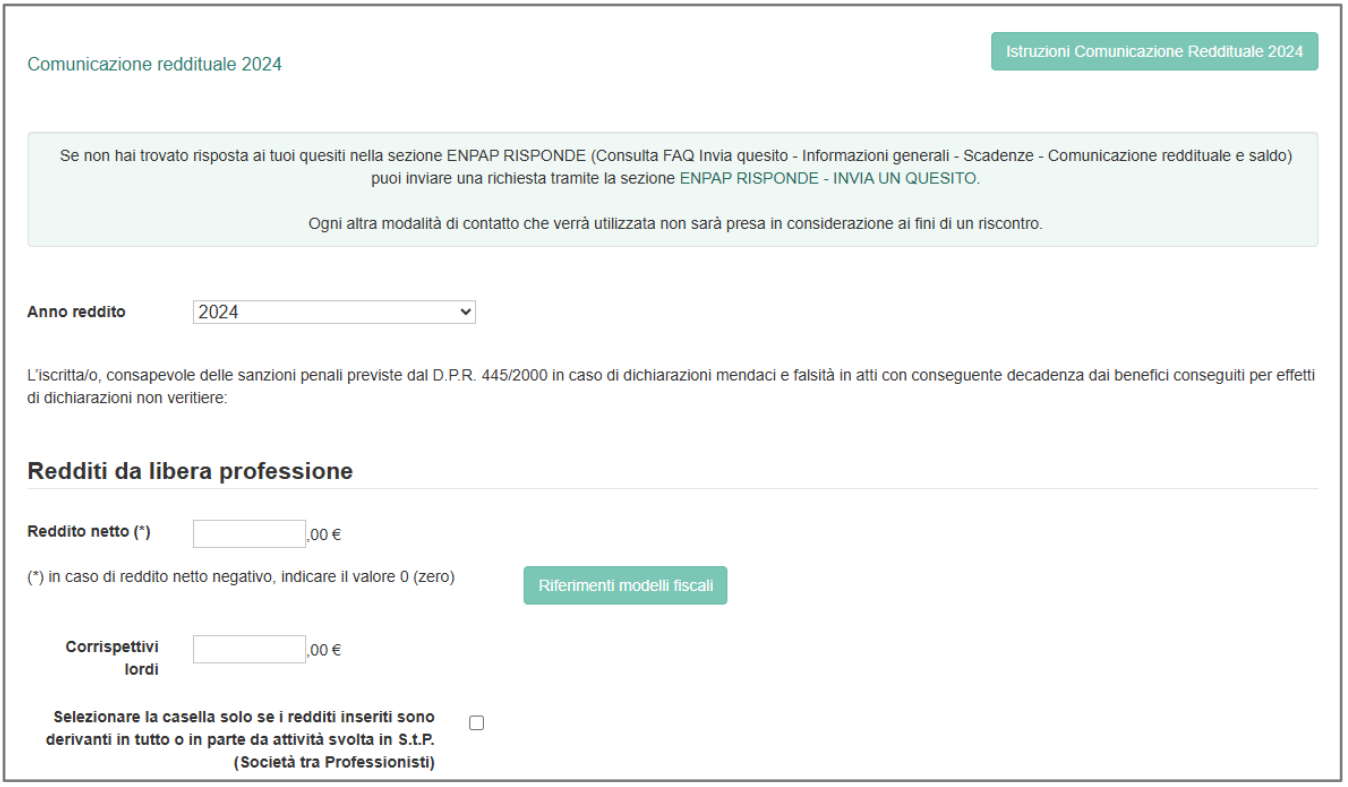

Per compilarla bisogna accedere alla propria Area Riservata e selezionare la voce “Comunicazioni reddituali e saldo”.

Da qui basta cliccare su “inserisci comunicazione reddituale” e seleziona, dal menu a tendina, l’annualità “2024”.

Ecco le istruzioni per compilare correttamente la comunicazione reddituale.

Reddito netto e corrispettivi lordi: procedura inserimento

In primo luogo bisogna selezionare l’anno di riferimento, ossia il 2024.

Quindi proseguire con l’inserimento dei dati relativi al reddito netto professionale di lavoro autonomo e dei corrispettivi lordi (questi ultimi non necessariamente coincidenti con il Volume d’affari IVA) prodotti nel periodo di imposta 2024.

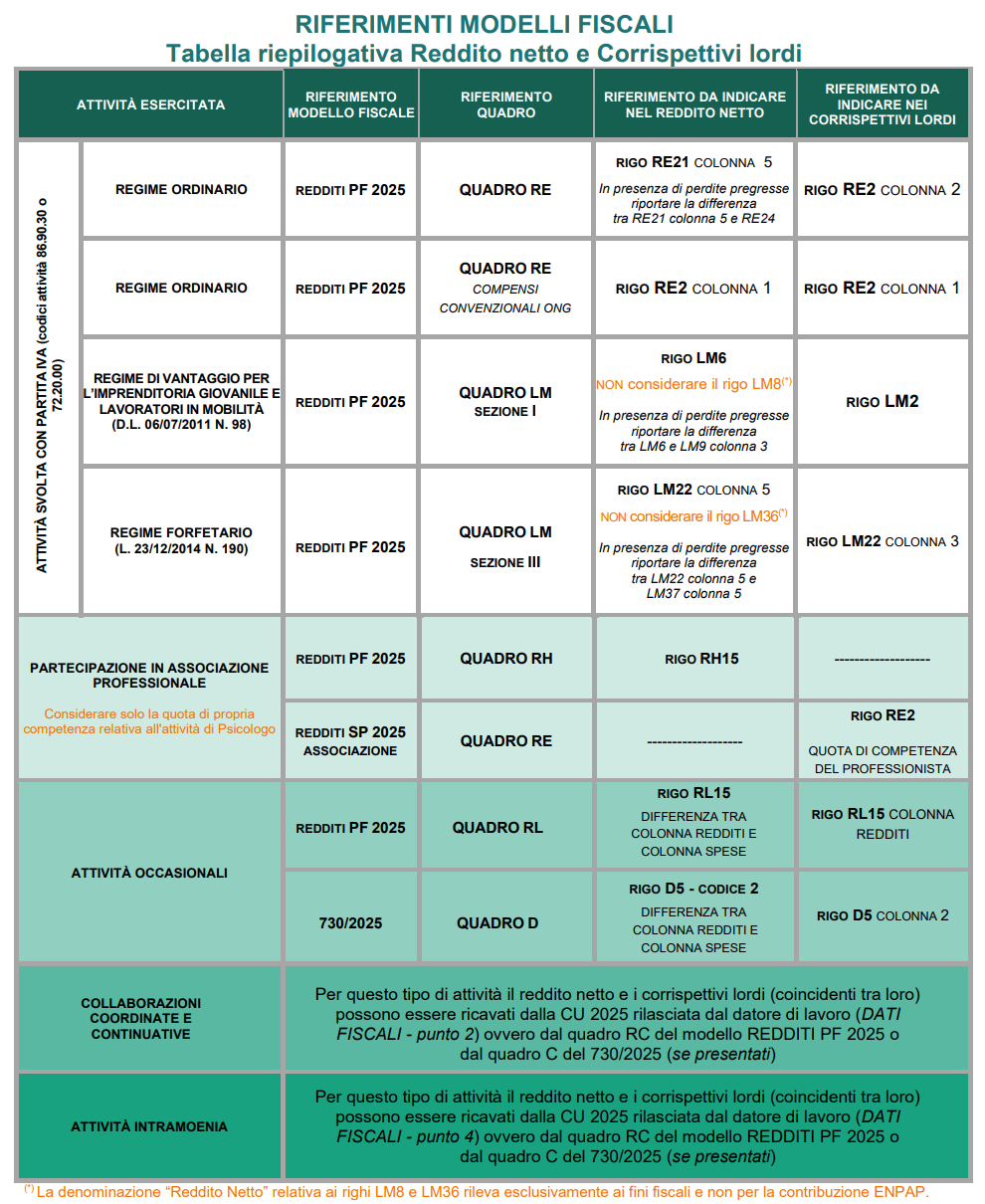

I dati sono reperibili all’interno dei modelli fiscali (Modello Redditi PF 2025, Modello Redditi SP 2025, 730 2025, CU 2025). Per facilitare l’individuazione degli importi da indicare, si rimanda ai riferimenti dei modelli fiscali.

Nel caso in cui nell’anno 2024 si sia svolta attività libero professionale, oltre che con partita IVA, anche in altre forme (ad esempio collaborazione coordinata e continuativa, attività occasionale), va indicata la somma dei redditi delle diverse attività svolte.

Se gli importi di reddito netto e corrispettivi lordi coincidono con quelli dell’anno precedente, comparirà un alert. Selezionare la voce “confermare” per continuare.

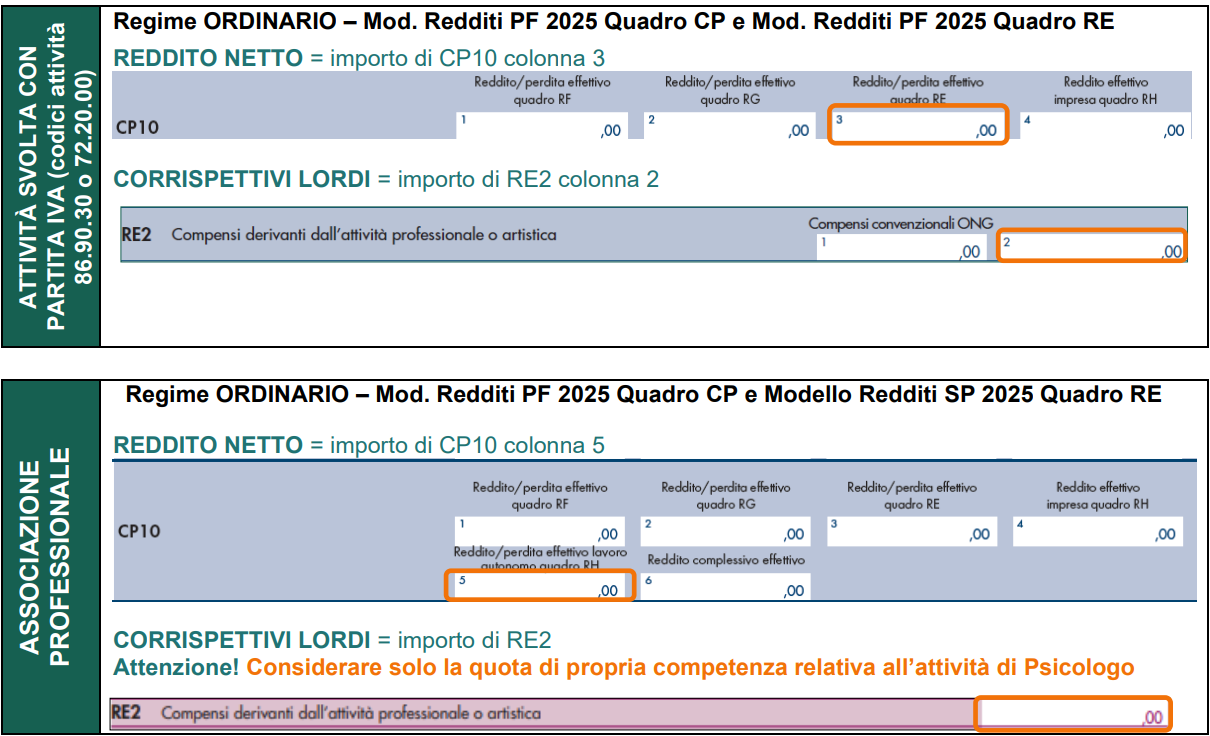

Gli Iscritti soci di Società tra Professionisti (StP) devono:

- comunicare, e sommare all’eventuale reddito netto professionale derivante dallo svolgimento della libera professione in proprio, la quota di reddito d’impresa dichiarato dalla StP nel modello REDDITI 2025 (periodo d’imposta 2024) attribuita in base alla percentuale di ripartizione degli utili anche se non ripartiti;

- comunicare, e sommare agli eventuali compensi derivanti dallo svolgimento della libera professione in proprio, la quota di volume d’affari IVA dichiarato dalla StP nel modello IVA 2025 (periodo d’imposta 2024), attribuita in base alla percentuale di ripartizione degli utili. Nel caso in cui tra i soci della StP siano presenti soci non professionisti, la quota di volume d’affari a essi attribuita deve essere riproporzionata tra i soci professionisti in base alla percentuale di ripartizione degli utili.

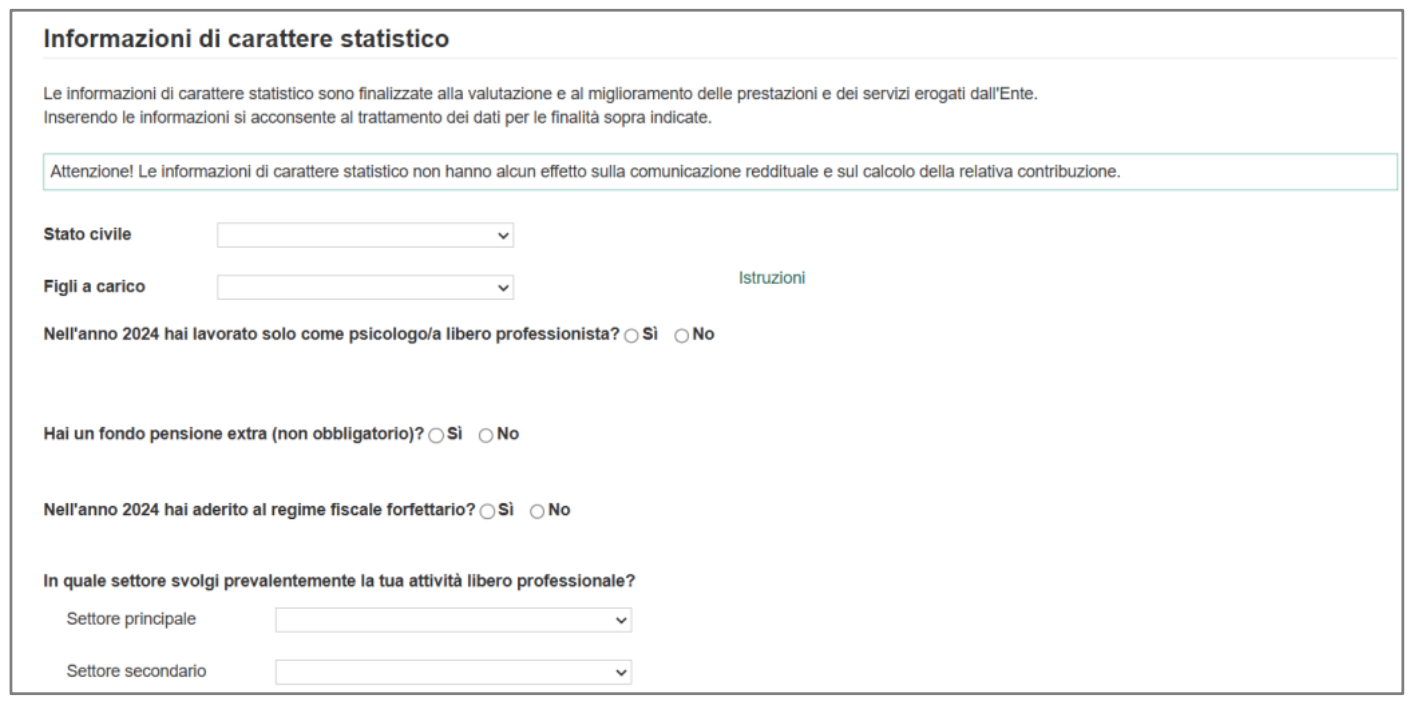

Prima di proseguire con la scelta dell’aliquota contributiva e il calcolo dei contributi, viene richiesto di inserire alcune informazioni di carattere statistico finalizzate alla valutazione e al miglioramento delle prestazioni e dei servizi erogati dall’Ente. Compilando i campi si fornisce all’Ente il consenso di trattare i dati a fini statistici.

Le informazioni inserite non hanno alcun effetto sulla comunicazione reddituale e sul calcolo dei contributi eventualmente dovuti a saldo. Per proseguire nella compilazione della comunicazione cliccare su “Avanti”.

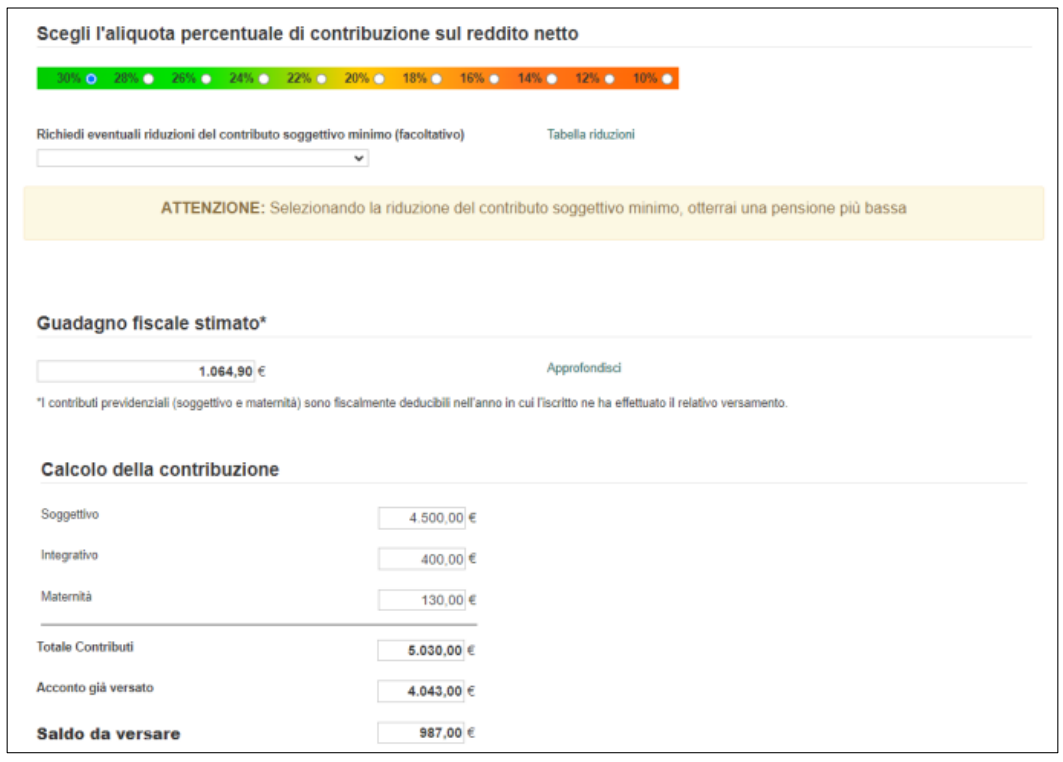

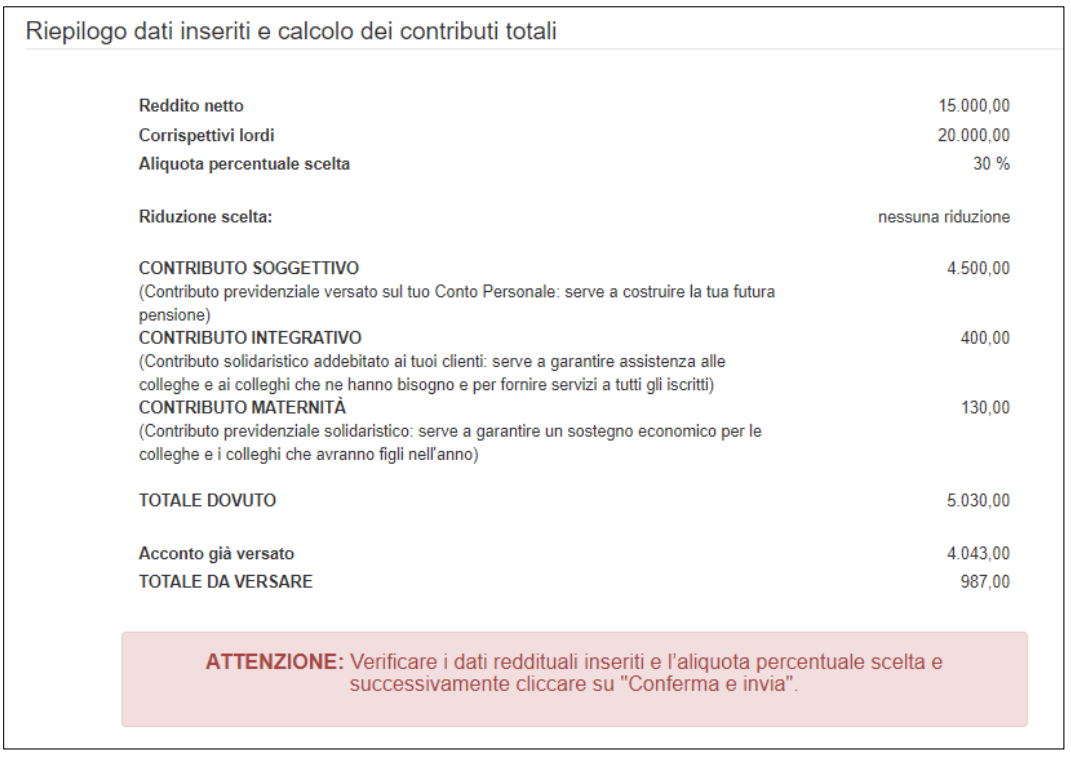

A questo punto è necessario scegliere la percentuale di contribuzione sul reddito netto che si intende versare e quindi richiedere le eventuali riduzioni del contributo a cui si ha diritto.

A seconda della percentuale di contribuzione selezionata, è possibile verificare la stima del “guadagno fiscale” che si ottiene versando i contributi previdenziali. Il contributo soggettivo e il contributo di maternità sono fiscalmente deducibili.

Premere “Avanti” per visualizzare il calcolo dei contributi totali.

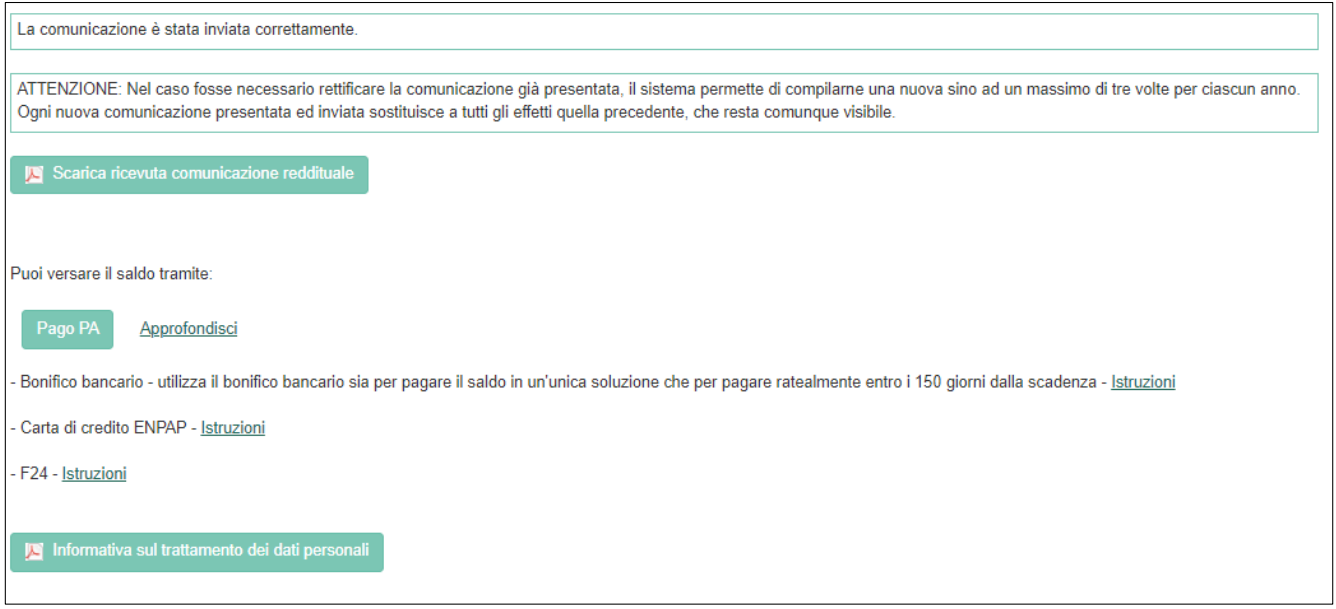

Per trasmettere la comunicazione reddituale, cliccare su “Conferma e invia”. Verrà visualizzata una schermata di conferma dell’invio e sarà possibile scaricare la ricevuta.

In caso di errore è possibile effettuare autonomamente, entro la data di scadenza, fino a due rettifiche della comunicazione reddituale seguendo le istruzioni sopra riportate. Ogni nuova comunicazione presentata e inviata va a sostituire a tutti gli effetti quella precedente che resta in ogni caso visibile.

Dopo il termine di presentazione della comunicazione reddituale ed entro il limite della prescrizione quinquennale è sempre consentita la rettifica dei soli dati reddituali (reddito netto e/o corrispettivi lordi) erroneamente dichiarati.

Dopo il termine di presentazione della comunicazione reddituale e non oltre il termine perentorio del 30 novembre dell’anno di scadenza della stessa comunicazione, in caso di errore materiale nell’esercizio delle opzioni volontarie, è consentito:

- modificare la percentuale di contribuzione soggettiva di cui all’articolo 11 del Regolamento per l’attuazione delle attività di previdenza dell’Ente;

- esercitare o modificare la facoltà di riduzione del contributo soggettivo minimo di cui all’articolo 3 del medesimo Regolamento.

Tale facoltà è esercitabile autocertificando sotto la propria responsabilità, consapevoli di quanto disposto dall’art. 76 del D.P.R. n. 445/2000, di aver effettuato tali scelte per errore nella precedente comunicazione e a condizione che non siano stati ancora interamente versati i contributi dovuti in base ai dati inseriti nella medesima comunicazione oggetto di richiesta di rettifica.

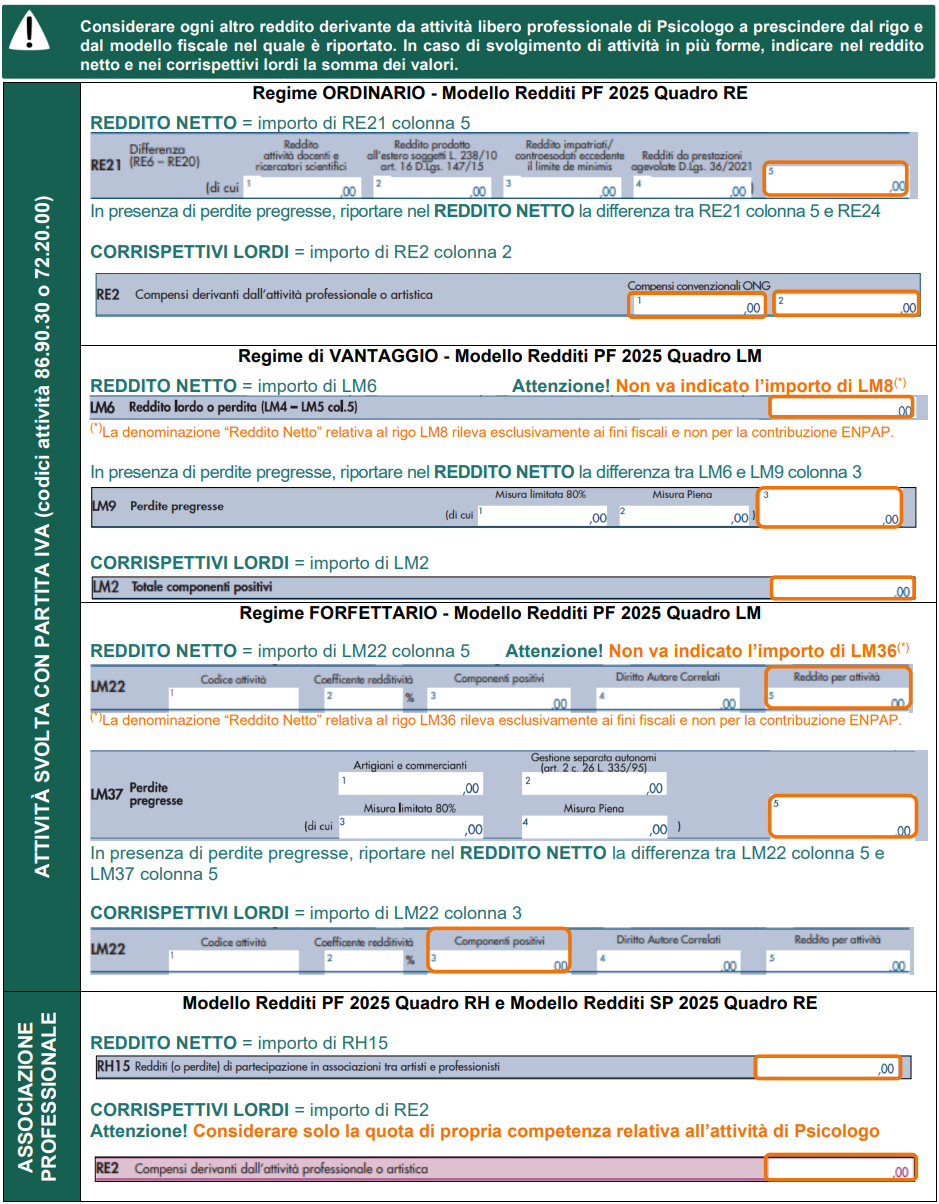

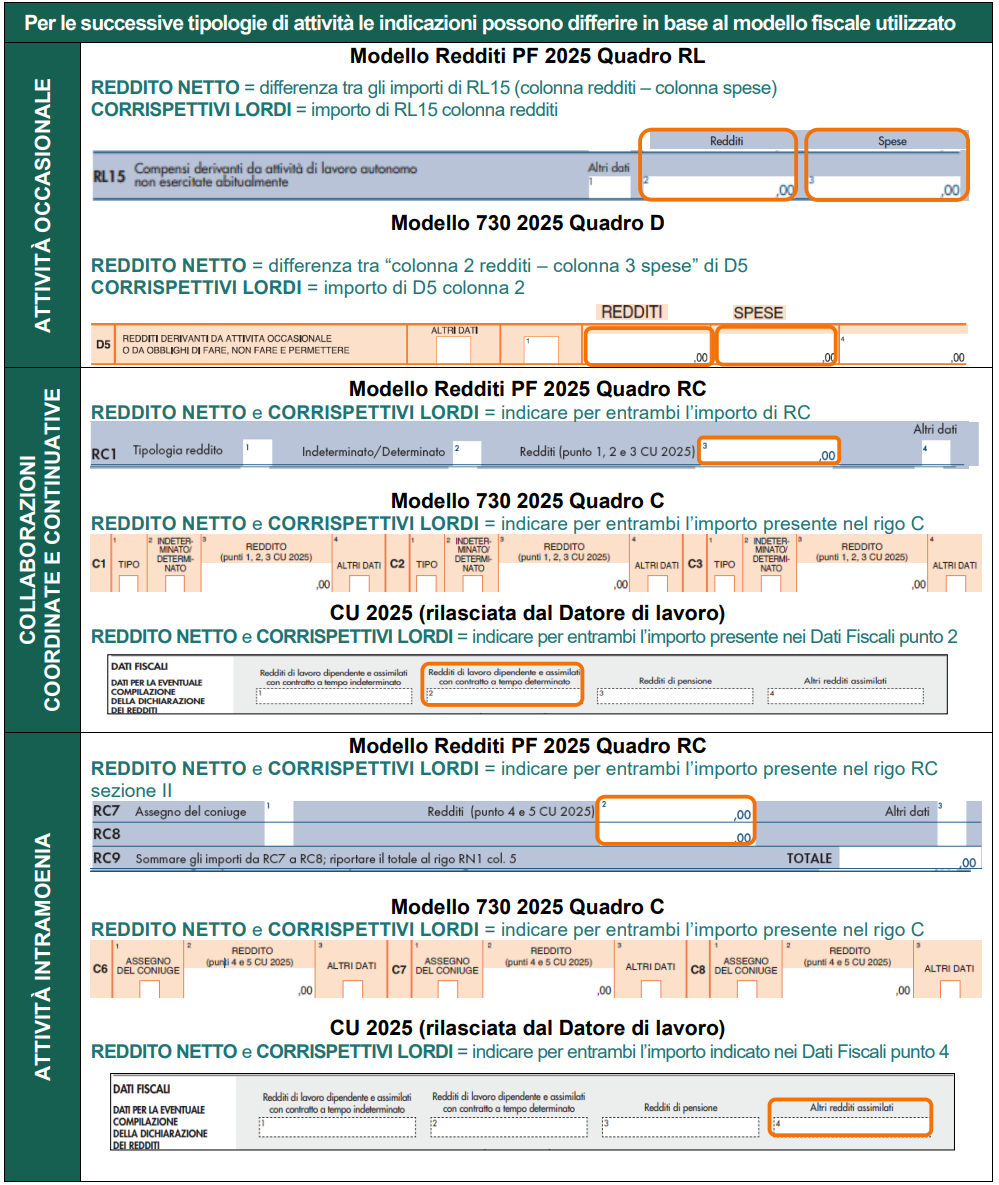

Alcuni esempi relativi ai modelli fiscali dai quali reperire i dati reddituali da inserire nella comunicazione ENPAP (in base al tipo di attività svolta).

Il reddito netto e i corrispettivi lordi vanno sempre indicati nelle apposite caselle anche se i relativi importi coincidono tra loro (ad esempio nel caso di svolgimento esclusivo di collaborazioni coordinate e continuative o di attività intramoenia).

Nel caso in cui non vi sia stata attività libero professionale nell’anno 2024, indicare “0” (zero) nelle caselle del reddito netto e dei corrispettivi lordi.

Le ritenute d’acconto applicate al professionista, in quanto semplice anticipazione dell’IRPEF da liquidare, non rappresentano un costo ai fini fiscali e, dunque, non vanno detratte dal reddito netto professionale e dai corrispettivi lordi.

Come dichiarare i redditi in caso di adesione al Concordato Preventivo Biennale

In caso di adesione al Concordato Preventivo Biennale (CPB) il reddito netto da inserire nella comunicazione reddituale è quello effettivo e non il reddito concordato.

Regime fiscale ordinario o semplificato

Di seguito sono riportate le indicazioni utili per reperire i dati reddituali da inserire nella Comunicazione ENPAP per coloro che hanno aderito al Concordato Preventivo Biennale (CPB) con regime fiscale ordinario o semplificato.

Regimi fiscali di vantaggio o forfettario

Per coloro che hanno aderito al Concordato Preventivo Biennale (CPB) e hanno adottato il regime fiscale di vantaggio o quello forfettario, le indicazioni utili per reperire i dati reddituali da inserire nella Comunicazione ENPAP sono riportate a pagina 4 rispettivamente sotto le voci:

- Regime di VANTAGGIO - Modello Redditi PF 2025 Quadro LM

- Regime FORFETTARIO - Modello Redditi PF 2025 Quadro LM

Come dichiarare le prestazioni assistenziali erogate da ENPAP

Le prestazioni assistenziali erogate dall’Ente (indennità di maternità, indennità di malattia e infortunio, contributo di genitorialità, assistenza stato di bisogno, assistenza inabili, contributo mutui in contro interessi, contributo formazione professionale, borsa lavoro) in quanto sostitutive del reddito professionale (art. 6 D.P.R. 917/86) costituiscono base di calcolo per i contributi previdenziali dovuti all’ENPAP (al lordo delle ritenute IRPEF) relativamente all’anno in cui le stesse vengono percepite (CU 2025 presente in Area Riservata).

L’ammontare lordo di tali prestazioni deve essere incluso esclusivamente nel reddito netto da dichiarare e di conseguenza non incluso nei corrispettivi lordi.

Casi particolari

Non rientrano nei corrispettivi lordi:

- le fatture emesse da un iscritto nei confronti di un altro iscritto all’Ente nell’ambito di incarichi professionali volti al conseguimento di un risultato unitario, purché il contributo integrativo sia stato applicato sull’intero corrispettivo dell’incarico unitario;

- gli importi derivanti dall’applicazione degli indici sintetici di affidabilità fiscale (ISA).

Nei casi particolari indicati in precedenza, gli importi percepiti non vanno inclusi nei corrispettivi lordi. Il sistema genera la segnalazione “attenzione: i corrispettivi lordi risultano inferiori al reddito netto. Giustificare l’anomalia selezionando una delle opzioni proposte”.

Come dichiarare i compensi convenzionali ONG

Per detti compensi non è riconosciuta la deducibilità delle spese e, pertanto, andrà sommato l’importo presente nel rigo RE 2 colonna 1 sia nel reddito netto che nei corrispettivi lordi.

Tipologia contributi e relative riduzioni

I contributi da versare sono:

- soggettivo;

- integrativo;

- maternità.

La procedura telematica calcola e determina in automatico l’ammontare dei contributi dovuti per l’anno 2024.

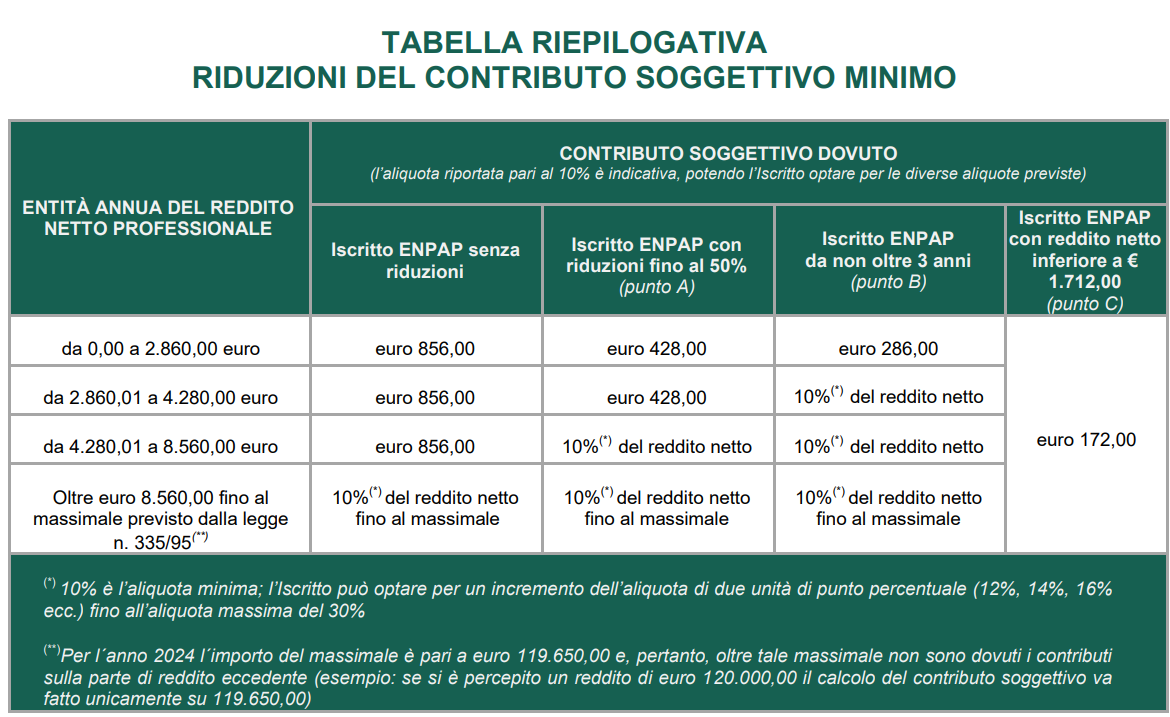

Contributo soggettivo

Ogni anno, in fase di compilazione della comunicazione reddituale, è necessario selezionare l’aliquota contributiva calcolata sul reddito netto scegliendo tra il 30% (aliquota massima) e il 10% (aliquota minima) con decrementi di due punti percentuali (30%, 28%, 26%, ecc.). L’opzione dell’aliquota vale per il solo anno di riferimento.

Gli Iscritti titolari di pensione erogata dall’ENPAP, la cui decorrenza ricade nell’anno 2024 o in anni precedenti, possono optare per l’aliquota del 5% del reddito netto, fermo restando il relativo contributo minimo.

Il contributo soggettivo minimo è pari a 856,00 euro. Nel caso in cui il calcolo del contributo risulti inferiore a tale importo minimo si dovrà comunque versare l’importo di 856,00 euro, (fatta eccezione per coloro che hanno diritto alle diverse riduzioni del contributo soggettivo minimo riportate successivamente, per i quali il suddetto importo minimo è riparametrato in base alle diverse condizioni.

Riduzioni del contributo soggettivo minimo

Coloro che rientrano in uno dei seguenti casi sono tenuti al versamento del 10% del reddito netto o, a scelta, della maggiore percentuale, tenendo presente che è comunque dovuto almeno il contributo soggettivo minimo ridotto, fino a:

- 428,00 euro (50% del contributo minimo) per coloro i quali:

- hanno svolto nel corso dell’anno 2024 qualsiasi attività di lavoro dipendente, anche part-time, in concomitanza con l’attività libero professionale. Per i redditi fiscalmente assimilati a quelli di lavoro dipendente (esempio collaborazioni coordinate e continuative) non è consentita tale riduzione;

- sono ultra cinquantasettenni pensionati di altro Ente di previdenza obbligatoria;

- si sono trovati per almeno sei mesi nel corso dell’anno 2024 in condizione d’inattività professionale per inabilità dovuta a malattia o a maternità “a rischio”. In questo caso è necessario inviare certificato medico, senza indicare la patologia; il certificato può essere rilasciato dalla ASL competente oppure da un medico convenzionato e deve espressamente indicare che “per almeno 6 mesi vi è stata inattività professionale dovuta a inabilità”;

- sono titolari di pensione erogata dall’ENPAP, la cui decorrenza ricade nell’anno 2024 o in anni precedenti;

- 286,00 euro (un terzo del contributo soggettivo minimo) per coloro che sono stati iscritti all’ENPAP a partire dall’anno 2022 (o in anni successivi);

- 172,00 euro (un quinto del contributo soggettivo minimo) per coloro che nel corso dell’anno 2024 hanno conseguito un reddito netto professionale inferiore a euro 1.712,00.

Tutte le richieste di riduzione sono opzioni annue non tacitamente rinnovabili. La fruizione delle riduzioni è facoltativa e per averne diritto è obbligatorio selezionare la tipologia di riduzione di cui si intende beneficiare e, per la sola riduzione per inattività, inviare tramite email la documentazione indicata.

La riduzione del contributo soggettivo minimo eventualmente fruita per il calcolo dei contributi dovuti per l’acconto 2024 secondo il “metodo previsionale”, deve essere espressamente richiesta in sede di presentazione della comunicazione annuale o, ove ricorrano le condizioni, potrà essere richiesta una riduzione differente.

Dopo il termine di presentazione della comunicazione reddituale, in caso di errore materiale nell’esercizio dell’opzione volontaria, è consentito esercitare o modificare la facoltà di riduzione del contributo soggettivo minimo di cui all’articolo 3 del Regolamento per l’attuazione delle attività di previdenza entro e non oltre il termine perentorio del 30 novembre dell’anno di scadenza della stessa comunicazione, autocertificando sotto la propria responsabilità, consapevoli di quanto disposto dall’art. 76 del DPR n. 445/2000, di aver effettuato tale scelta per errore, a condizione che non siano stati ancora interamente versati i contributi dovuti in base ai dati inseriti nella comunicazione reddituale oggetto di richiesta di rettifica.

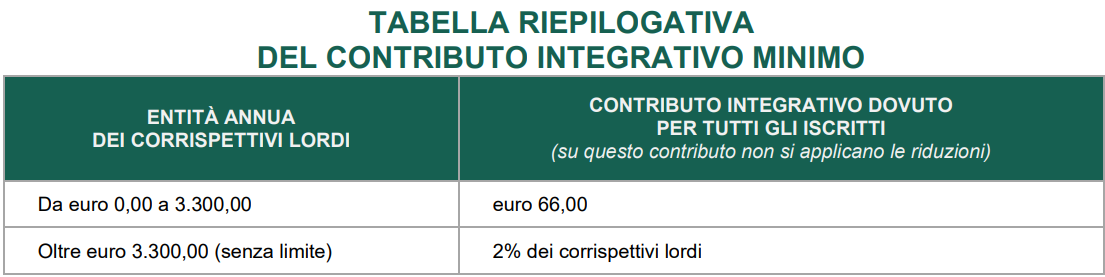

Contributo integrativo

Il contributo integrativo è pari al 2% dei corrispettivi lordi. I corrispettivi lordi non necessariamente sono coincidenti con il volume d’affari ai fini IVA.

Il contributo integrativo minimo è pari a 66,00 euro. Nel caso in cui il calcolo del contributo risulti inferiore a tale importo minimo si dovrà comunque versare l’importo di 66,00 euro.

Contributo di maternità

Il contributo è fisso e annualmente stabilito. Per l’anno 2024 per la copertura del fondo destinato ai trattamenti di maternità è stato definito un importo a pari a 110,00 euro.

Queste dunque le istruzioni per la corretta compilazione della dichiarazione. L’ENPAP ricorda che le iscritte e gli iscritti che hanno iniziato l’attività a partire dal 1° gennaio 2025 non sono tenuti alla compilazione della comunicazione reddituale online e al versamento del saldo.

Articolo originale pubblicato su Informazione Fiscale qui: Psicologi: le istruzioni per la comunicazione dei redditi all’ENPAP