Il bonus bollette di 600 euro ed il bonus benzina di 200 sono tra loro cumulabili e rappresentano due agevolazioni distinte per la busta paga dei lavoratori dipendenti: ecco tutti i dettagli.

L’ultima circolare dell’Agenzia delle Entrate ha riacceso il dibattito in materia di bonus bollette di 600 euro ed altri bonus recenti sulle buste paga.

Il legislatore fiscale, infatti, ha recentemente previsto diverse misure per venire incontro ai lavoratori dipendenti in questo particolare momento storico tra inflazione a doppia cifra, crisi energetica e strascichi dell’emergenza sanitaria degli ultimi due anni.

La ratio è sempre la stessa ovvero ridurre la pressione fiscale sui lavoratori, soprattutto in relazione al famoso cuneo fiscale, cioé la differenza tra il netto che il lavoratore percepisce in busta paga ed il costo comprensivo di imposte (Irpef) e contributi (Inps) che la sua azienda sostiene per poter erogare quel netto.

Bonus bollette 600 euro e bonus benzina 200 euro: le novità nella circolare dell’Agenzia delle Entrate

La circolare dell’Agenzia delle Entrate ha chiarito due elementi importanti in materia di nuove agevolazioni sulla busta paga:

- il limite di cumulabilità degli importi;

- la coesistenza del bonus bollette e del bonus benzina.

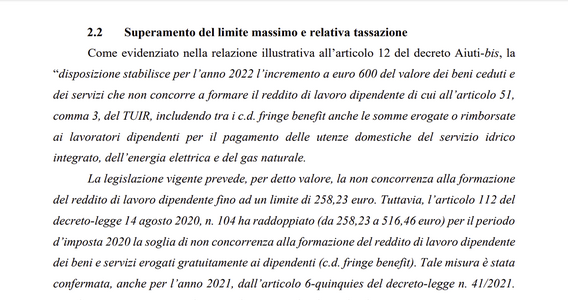

Limite massimo fringe benefit da 258,23 a 600,00 euro

Il primo chiarimento importante è arrivato sul limite degli importi agevolabili.

Il legislatore è intervenuto sulla regola prevista dall’articolo 51 comma 3 del TUIR, per effetto della quale:

“per i beni ceduti e i servizi prestati al lavoratore, la non imponibilità opera entro il tetto di euro 258,23”

Tale limite è stato innalzato a 600,00 euro e non solo: al suo interno possono essere ricompresi anche i rimborsi erogati per il costo che il lavoratore sostiene per energia elettrica e gas.

Ma attenzione: i 600 euro non si sommano ai 258,23 euro, sono il nuovo limite!

Quindi quando si parla di bonus bollette di 600 euro per i lavoratori dipendenti si deve fare riferimento - tecnicamente parlando - ad un’agevolazione in termini di fringe benefit che copre interamente il nuovo limite.

Perché è importante l’aspetto di cui sopra? Perché se il datore di lavoro erogasse al lavoratore 650 euro invece di 600 la conseguenza sarebbe la tassazione su tutto l’importo e non sulla sola eccedenza. Quindi il lavoratore invece di ricevere 650 euro netti ne riceverebbe circa la metà. Questo punto è fondamentale ed è bene che i datori di lavoro si confrontino con i propri commercialisti e consulenti del lavoro onde evitare il rischio di una ripresa a tassazione di tali importi.

Il bonus benzina di 200 euro è cumulabile con il bonus bollette di 600 euro

L’Agenzia delle Entrate ha chiarito un secondo punto molto importante: il bonus benzina di 200 euro è totalmente cumulabile con il bonus bollette di 600.

In altre parole, il bonus bollette di 600 euro - previsto nella nuova versione dell’articolo 51, comma 3, del TUIR - rappresenta un’agevolazione ulteriore, diversa e autonoma, rispetto al bonus benzina di 200 euro (il cui riferimento normativo è l’articolo 2 del DL 21/2022).

Ne consegue che, a seguito delle ultime novità normative ed ai conseguenti chiarimenti della stessa Agenzia delle Entrate:

al fine di fruire dell’esenzione da imposizione, i beni e i servizi erogati nel periodo d’imposta 2022 dal datore di lavoro a favore di ciascun lavoratore dipendente possono raggiungere un valore di 200 euro per uno o più buoni benzina ed un valore di 600 euro per l’insieme totale degli altri beni e servizi erogati direttamente in busta paga, comprese bollette di luce e gas ed eventuali ulteriori buoni benzina

Attenzione però, anche per il bonus benzina vale il discorso fatto sopra. Ove si superassero i 200 euro tutto l’importo andrebbe assoggettato ad imposte e contributi.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus bollette e bonus benzina sono cumulabili