Regime forfettario e imposta di bollo: tutte le istruzioni su quanto e come si paga

I contribuenti titolari di partita IVA nel regime forfettario devono applicare il bollo virtuale sulle fatture elettroniche? La risposta è affermativa, non è prevista alcuna eccezione.

In precedenza era possibile percorrere due strade alternative:

- applicare la classica marca da bollo cartacea, quella che si acquista al tabacchi, sulla fattura cartacea;

- applicare, calcolare e pagare il bollo virtuale se già tra i soggetti obbligati all’emissione della fattura elettronica.

Assieme all’obbligo di fatturazione elettronica, è sorta anche la necessità di calcolare, applicare e pagare il bollo sui documenti fiscali emessi in versione elettronica.

Per un contribuente in regime forfettario, quindi, può essere utile conoscere tutte le istruzioni su come e quando si paga il bollo sulla fattura elettronica emessa.

Bollo fattura elettronica forfettari: quando si paga

L’imposta di bollo sulle fatture elettroniche emesse dai contribuenti titolari di partita IVA nel regime forfettario si paga:

quando la fattura ha un valore unitario pari o superiore a 77,47 euro

Bollo fatture elettroniche forfettari: come si paga

L’imposta di bollo sulla fattura elettronica emessa dai contribuenti titolari di partita IVA nel regime forfettario si paga tramite modello F24.

L’Agenzia delle Entrate ha messo gratuitamente a disposizione dei cittadini un servizio online per predisporre, controllare e pagare il modello f24 precompilato:

In alternativa, è possibile procedere al calcolo in autonomia e versare quanto dovuto tramite i classici servizi internet banking aziendali.

I codici tributo da utilizzare nel modello f24 che i forfettari dovranno pagare sono i seguenti:

| Codice tributo imposta di bollo sulle fatture elettroniche | Periodo |

|---|---|

| 2521 | 1° trimestre |

| 2522 | 2° trimestre |

| 2523 | 3° trimestre |

| 2524 | 4° trimestre |

Bollo fattura elettronica forfettari: tabella scadenze:

| Periodo di riferimento e importo | Scadenza versamento |

|---|---|

| Imposta di bollo I trimestre 2025 superiore a 5.000 euro | Scadenza il 3 giugno |

| Imposta di bollo I trimestre 2025 inferiore a 5.000 euro | Scadenza il 30 settembre |

| Imposta di bollo II trimestre 2025 | Scadenza il 30 settembre |

| Imposta di bollo I e II trimestre 2025 inferiore a 5.000 euro | Scadenza il 30 novembre (differita a lunedì 1 dicembre) |

| Imposta di bollo III trimestre 2025 | Scadenza 30 novembre (differita a lunedì 1 dicembre) |

| Imposta di bollo IV trimestre 2025 | Scadenza 2 marzo 2026 |

L’imposta di bollo fa reddito per i contribuenti in regime forfettario!

Attenzione ad un aspetto importante: il bollo addebitato dai contribuenti titolari di partita IVA nel regime forfettario fa reddito.

In particolare, l’Agenzia delle Entrate è più volte intervenuta confermando quanto molti addetti ai lavori già andavano dicendo da anni, normativa alla mano.

Assumono rilevanza, ai fini del calcolo dell’ammontare dei ricavi dei forfettari, anche le spese addebitate al cliente da parte dei professionisti per l’imposta di bollo.

L’importo del bollo addebitato in fattura al cliente assume quindi la natura di ricavo o compenso e concorre alla determinazione forfettaria del reddito soggetto ad imposta sostitutiva, secondo quanto disposto dall’articolo 4 della legge n. 190/2014.

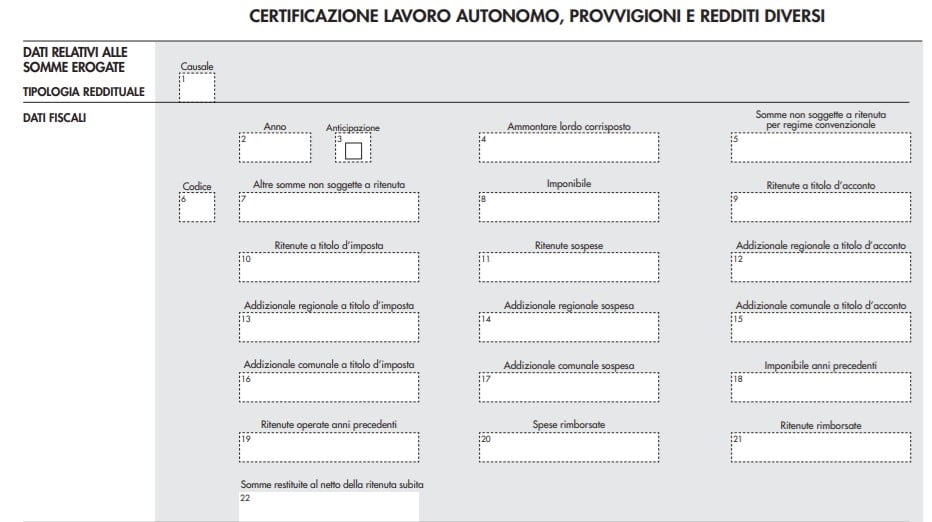

Certificazione unica forfettari e bollo

Nella certificazione unica che i forfettari ricevevano ogni anno dai committenti l’imposta di bollo deve essere indicata all’interno del punto 4.

Successivamente, nel punto 6 dovranno essere indicati:

- codice 24 - importo corrisposto a soggetto in regime forfettario;

- codice 22 - erogazione redditi esenti ovvero somme che non costituiscono reddito.

Dal 2025 la certificazione unica per i contribuenti forfettari è stata abolita

Articolo originale pubblicato su Informazione Fiscale qui: Il bollo sulla fattura elettronica del forfettario