Non sono stati previsti casi di esonero per l'autodichiarazione Aiuti di Stato Covid: non mancano, però, le eccezioni per questo obbligo generalizzato. Non sono tenuti ad inviarla i soggetti che hanno inviato i dati richiesti tramite il modello di accesso a bonus, contributi a fondo perduto, agevolazioni incluse nel regime ombrello. Anche in questo caso, però, bisogna rispettare particolari condizioni.

Per l’autodichiarazione Aiuti di Stato Covid, non sono stati previsti casi di esonero: si tratta di un obbligo ad ampio raggio, ma non mancano i casi in cui, rispettando alcune condizioni, non è necessario inviarla.

L’adempimento comunicativo da rispettare entro la scadenza del 30 novembre riguarda tutti coloro che hanno ricevuto contributi a fondo perduto, agevolazioni, bonus che rientrano nel cosiddetto regime ombrello, ovvero previsti dai decreti approvati dal DL Rilancio al DL Sostegni bis.

Le regole da seguire sono state a lungo al centro di accese discussioni che hanno toccato vari punti, dai ritardi per l’attuazione alla necessità di ottenere una proroga della scadenza prevista in principio al 30 giugno, dalla ridondanza dei dati alla vastità della platea di soggetti interessati.

Si tratta, infatti, di un obbligo ad ampio raggio ma seppur strettissima non manca una via d’uscita: chi ha già inviato le informazioni richieste in precedenza tramite uno dei modelli elaborati dall’Agenzia delle Entrate per l’accesso ai ristori non deve necessariamente ripetere l’operazione. Ma solo nel rispetto di determinati requisiti.

Proviamo a fare chiarezza sciogliendo alcuni dubbi e facendo una panoramica sulle regole contenute nel provvedimento n. 143438 del 2022 e sui chiarimenti forniti dal Ministero dell’Economia e delle Finanze.

Autodichiarazione Aiuti di Stato Covid: nessun esonero, ma in alcuni casi non è obbligatoria

L’autodichiarazione Aiuti di Stato Covid può essere inviata, secondo le indicazioni fornite dall’Agenzia delle Entrate, dal 28 aprile e fino alla scadenza del 30 novembre 2022.

Dopo la pubblicazione delle attesissime istruzioni per mettere in pratica quanto previsto dal primo Decreto Sostegni, contribuenti e addetti ai lavori hanno segnalato una serie di criticità su questo nuovo adempimento comunicativo:

- la data ultima per l’invio, stabilita in principio, che cadeva in un periodo particolarmente intenso per il mondo del Fisco;

- la necessità di fornire all’Amministrazione finanziaria dati di cui è già in possesso o che potrebbe reperire facilmente;

- l’obbligo generalizzato previsto indistintamente per tutte le categorie di beneficiari dei ristori legati al Covid.

Tutti questi punti sono stati anche oggetto dell’interrogazione a risposta immediata che si è tenuta lo scorso 4 maggio 2022 presso la Commissione Finanze della Camera in cui il Ministero dell’Economia e delle Finanze aveva ribadito la necessità dell’obbligo, lasciando già la porta aperta a una eventuale proroga, e aveva confermato che per nessuna categoria di contribuenti è previsto uno specifico esonero, neanche per “le imprese di piccole e medie dimensioni in considerazione della cifra elevata dai massimali consentiti”.

Se non è prevista una esclusione dall’obbligo per categoria, è prevista però una via d’uscita dall’autodichiarazoine sugli Aiuti di Stato Covid ed è da rintracciare nei modelli già inviati in passato all’Agenzia delle Entrate dai soggetti interessati.

Autodichiarazione aiuti di stato Covid, quando non è obbligatoria?

Nel provvedimento del 27 aprile si legge:

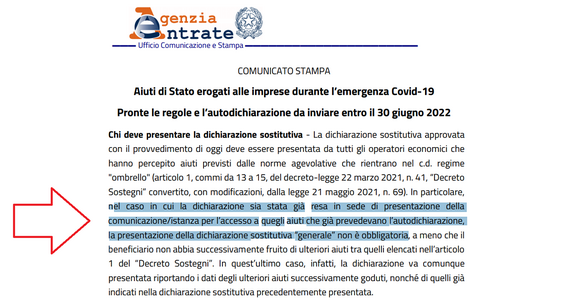

“Nel caso in cui la dichiarazione sostitutiva sia stata già resa in sede di presentazione della comunicazione per l’accesso agli aiuti elencati nell’articolo 1 del decreto, per i quali il relativo modello includeva l’autodichiarazione di cui all’articolo 3 del decreto, la presentazione della Dichiarazione non è obbligatoria sempre che il beneficiario non abbia successivamente fruito di ulteriori aiuti tra quelli elencati nel citato articolo 1”.

Si fa riferimento ai modelli utilizzati per accedere ad alcune delle seguenti agevolazioni introdotte per far fronte alle conseguenze economiche della pandemia.

| Aiuti di Stato Covid | Riferimenti normativi |

|---|---|

| Cancellazione acconto IRAP; Contributi a fondo perduto, Credito d’imposta per l’adeguamento degli ambienti di lavoro; Bonus affitto, Disposizioni in materia di imposte dirette e di accise nel Comune di Campione d’Italia; Esenzioni dall’imposta municipale propria-IMU per il settore turistico | articoli 24, 25, 28, 120, 129-bis e 177 del Decreto Rilancio |

| Esenzioni dall’imposta municipale propria per i settori del turismo e dello spettacolo | articolo 78, del decreto Agosto |

| Contributo a fondo perduto da destinare agli operatori IVA dei settori economici interessati dalle nuove misure restrittive; Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda; Cancellazione della seconda rata IMU concernente gli immobili e le relative pertinenze in cui si esercitano le attività riferite a specifici codici ATECO | articoli 1, 1-bis, 1-ter, 8, 8-bis, 9 e 9-bis del Decreto Ristori |

| Contributo a fondo perduto da destinare all’attività dei servizi di ristorazione | articolo 2 del decreto Natale |

| Esenzione dalla prima rata effetti connessi all’emergenza dell’IMU 2021 degli immobili per specifiche attività dei settori del turismo, della ricettività; credito d’imposta per i canoni di locazione degli immobili a uso non abitativo | articolo 1, commi 599 e 602, della Legge di Bilancio 2021 |

| Contributi a fondo perduto; contributi a fondo perduto per le start up; Ulteriori interventi fiscali di agevolazione e razionalizzazione connessi all’emergenza COVID-19; Esenzione canone rai; Esenzione dal versamento della prima rata dell’imposta municipale propria; | articoli 1, articoli 1-ter, 5, 6, 6-sexies del Decreto Sostegni |

| Contributi a fondo perduto; Credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda |

articoli 1 e 4 del decreto Sostegni bis |

La via d’uscita dall’obbligo, però, è una strada molto stretta. L’invio può non essere effettuato, come specifica il testo, solo se successivamente alla domanda che contiene i dati oggetto dell’autodichiarazione Aiuti di Stato Covid non sono stai ricevuti altri ristori che rientrano nel cosiddetto regime ombrello.

Ma le regole non finiscono qui. Non possono essere in ogni caso esclusi dall’obbligo e quindi devono procedere comunque con l’invio entro la scadenza del 30 novembre 2022 i seguenti soggetti:

- coloro che hanno beneficiato degli aiuti riconosciuti ai fini IMU senza aver compilato nella precedente dichiarazione sostitutiva il quadro C;

- coloro che hanno superato i limiti massimi spettanti e devono riversare le somme eccedenti;

- coloro che si sono avvalsi della possibilità di allocare la stessa misura in parte nella sezione 3.12 e in parte in quella 3.1 del Quadro temporaneo degli Aiuti di Stato.

Insomma, una sorta di esonero è stato previsto ma le condizioni poste sembrano restringere al massimo la possibilità che sia effettivamente applicabile.

Autodichiarazione Aiuti di Stato Covid, è obbligatoria anche se si compila il quadro RS?

Se ci si interroga sull’obbligatorietà ad ampio raggio dell’autodichiarazione Aiuti di Stato Covid è necessario sciogliere anche altri dubbi: primo fra tutti l’alternatività con la compilazione del quadro RS nella dichiarazione dei redditi.

Compilare la sezione dedicata agli Aiuti di Stato non solleva dall’obbligo di rispettare l’adempimento comunicativo.

Dall’Agenzia delle Entrate non è arrivata alcuna precisazione esplicita in merito, ma i documenti di prassi pubblicati sull’adempimento comunicativo non fanno alcun riferimento alla possibilità di non inviare l’autodichiarazione nel caso in cui sia stato compilato il prospetto dedicato nel quadro RS della dichiarazione dei redditi.

Autodichiarazione Aiuti di Stato Covid, quali sanzioni in caso di mancata presentazione?

Infine vale la pena soffermarsi anche sul tema delle sanzioni. Un numero elevatissimo di contribuenti è chiamato a rispettare la scadenza del 30 novembre 2022, ma il Decreto Sostegni che ha introdotto l’adempimento e i successivi documenti operativi non hanno previsto alcuna sanzione specifica per chi non rispetta i termini o non invia le informazioni richieste, deliberatamente o facendo appello all’articolo 6 dello Statuto dei diritti del Contribuente.

“Al contribuente non possono, in ogni caso, essere richiesti documenti ed informazioni gia’ in possesso dell’amministrazione finanziaria o di altre amministrazioni pubbliche indicate dal contribuente”.

Sul punto il dibattito è stato sempre acceso e più volte il direttore dell’Agenzia delle Entrate, Ernesto Maria Ruffini, ha sottolineato l’esigenza di acquisire con l’autodichiarazione dettagli di cui l’Amministrazione finanziaria non è in possesso.

Per un quadro completo sul tema delle sanzioni, infine, ancora una volta è utile far riferimento all’interrogazione che si è tenuta lo scorso 4 maggio 2022.

Sul punto la sottosegretaria al MEF chiariva:

“Con riferimento alla richiesta degli interroganti relativa alla cancellazione delle sanzioni ove l’errore nell’indicazione degli aiuti ricevuti non comporti il superamento dei massimali previsti, si fa presente che tali sanzioni sono collegate alle previsioni contenute nell’articolo 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445-, e che non costituiscono sanzioni tributarie”.

Il rischio, quindi, è di incorrere nelle sanzioni previste dall’articolo 76 del dpr n. 445 del 2000 per “dichiarazioni mendaci”.

Articolo originale pubblicato su Informazione Fiscale qui: Autodichiarazione Aiuti di Stato Covid: nessun esonero, ma in alcuni casi non è obbligatoria