Tax credit servizi digitali: la domanda per ricevere il credito d'imposta del 30 per cento va trasmessa entro la scadenza del 21 novembre 2022. Si tratta delle spese per servizi di server, hosting e manutenzione evolutiva per le testate edite in formato digitale. La richiesta va inviata dal titolare o dal rappresentante legale attraverso l'apposita procedura.

Tax credit servizi digitali, la domanda va presentata entro la scadenza del 21 novembre 2022.

Si tratta del credito d’imposta dedicato alle imprese editrici di quotidiani e periodici in formato digitale in possesso di specifici requisiti.

Questo viene concesso nella misura del 30 per cento delle spese sostenute per l’acquisto di servizi di server, di hosting, di manutenzione evolutiva e di servizi per la connettività.

La domanda va inviata dal titolare o dal rappresentante legale dell’impresa tramite l’apposita piattaforma disponibile nell’area riservata del portale “impresainungiorno.gov.it”.

Di seguito la procedura per la compilazione e la trasmissione da seguire passo dopo passo.

Tax credit servizi digitali: come fare domanda per l’agevolazione

Le imprese editrici di quotidiani e periodici online hanno tempo fino alla scadenza del 21 novembre 2022 per inviare la domanda e ricevere il tax credit per i servizi digitali.

La misura è stata introdotta dall’articolo 190 del Decreto Rilancio ed è stata confermata fino al 2022 dalla Legge di Bilancio 2021.

Consiste in un credito d’imposta del 30 per cento delle spese sostenute per l’acquisizione dei servizi di server, hosting e manutenzione evolutiva per le testate edite in formato digitale e per information technology di gestione della connettività.

Le disposizioni relative ai requisiti e alla modalità di domanda sono contenute nel DPCM pubblicato sulla Gazzetta Ufficiale n. 240 del 28 settembre 2020 e sono valide per tutti gli anni di riconoscimento del credito d’imposta.

Possono accedere all’agevolazione le imprese che non beneficiano dei contributi diretti previsti dalle leggi n. 198/2016 e n. 70/2017 e sono in possesso dei seguenti requisiti:

- sede legale nello spazio economico europeo;

- residenza fiscale in Italia, o anche la presenza di una stabile organizzazione a cui sia riconducibile l’attività commerciale ammessa ai benefici;

- codice ATECO 58 Attività Editoriali:

- 58.13 (edizione di quotidiani);

- 58.14 (edizione di riviste e periodici);

- iscrizione al Registro degli operatori della comunicazione (ROC);

- impiego di almeno un dipendente a tempo indeterminato.

Le risorse totali a disposizione per il 2022 sono 10 milioni di euro, a valere sulle risorse del Fondo per il pluralismo e l’innovazione dell’informazione.

Le imprese possono beneficiare del credito d’imposta in compensazione tramite il modello F24, specificando il codice tributo “6919”. Il beneficio non è cumulabile con altre agevolazioni sulle stesse spese.

Tax credit servizi digitali: la procedura da seguire per compilare e inviare la domanda

Per beneficiare del tax credit servizi digitali, le imprese editrici di quotidiani e periodici digitali devono presentare la domanda entro la scadenza del 21 novembre 2022.

Le richieste vanno inviate dal titolare dell’impresa o dal rappresentante legale esclusivamente in modalità telematica, utilizzando l’apposita piattaforma messa a disposizione dal Dipartimento per l’informazione e l’editoria e raggiungibile al sito “impresainungiorno.gov.it”.

Insieme alla domanda è necessario presentare anche una dichiarazione sostitutiva di atto di notorietà per attestare il possesso dei requisiti e che le spese sono state sostenute secondo le modalità indicate dal DPCM pubblicato sulla Gazzetta Ufficiale n. 240 del 28 settembre 2020.

Di seguito la procedura da seguire per compilare e inviare correttamente la domanda per il credito d’imposta servizi digitali.

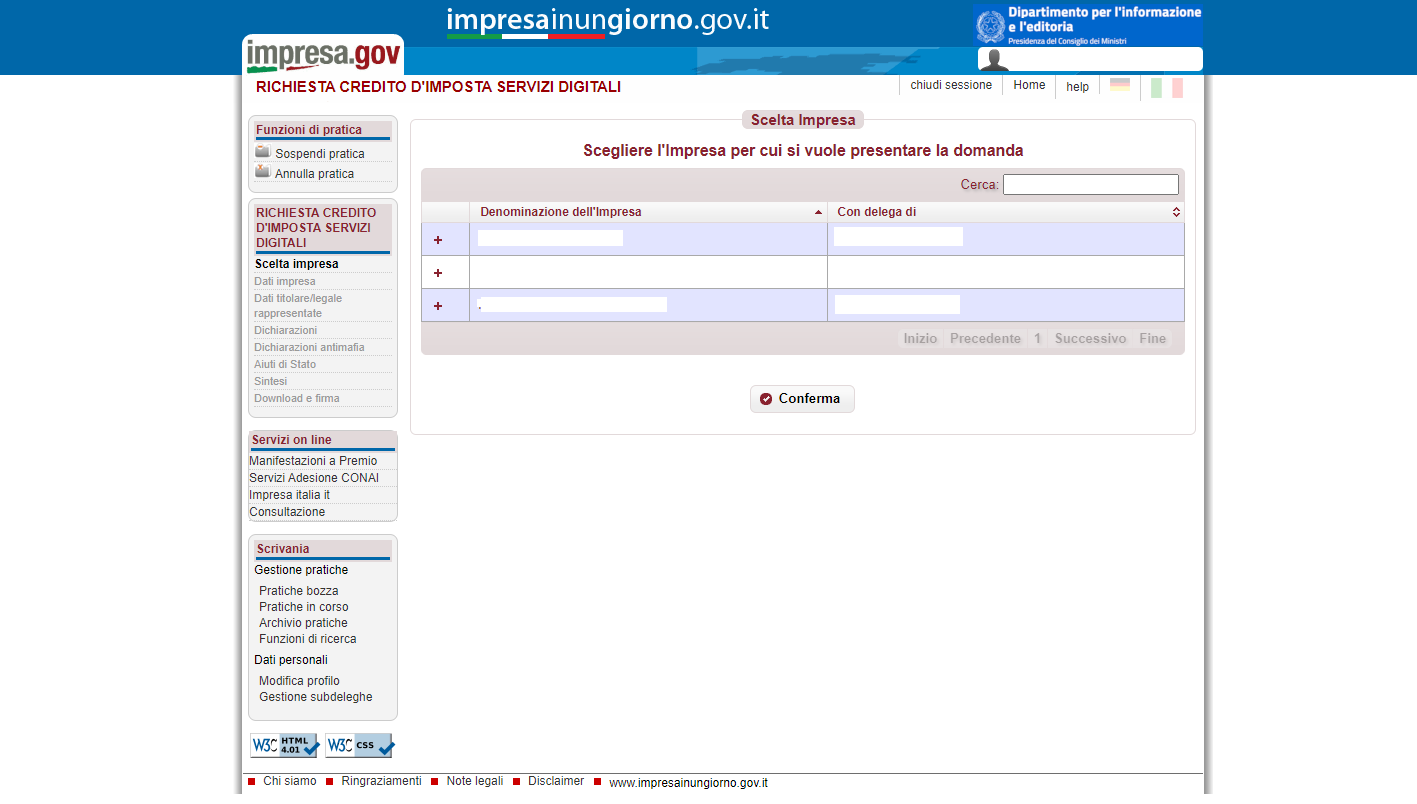

Per prima cosa è necessario raggiungere il sito “impresainungiorno.gov.it” ed effettuare l’accesso tramite SPID, CIE o CNS.

In questo modo si potrà accedere alla schermata principale.

Dalla voce “Servizi” è possibile selezionare “Presidenza del Consiglio dei Ministri – Dipartimento per l’informazione e l’editoria” e poi “Richiesta credito d’imposta servizi digitali”.

Qui si dovranno inserire tutti i dati relativi all’impresa e al titolare, così come le dichiarazioni richieste, a partire dalla denominazione dell’impresa.

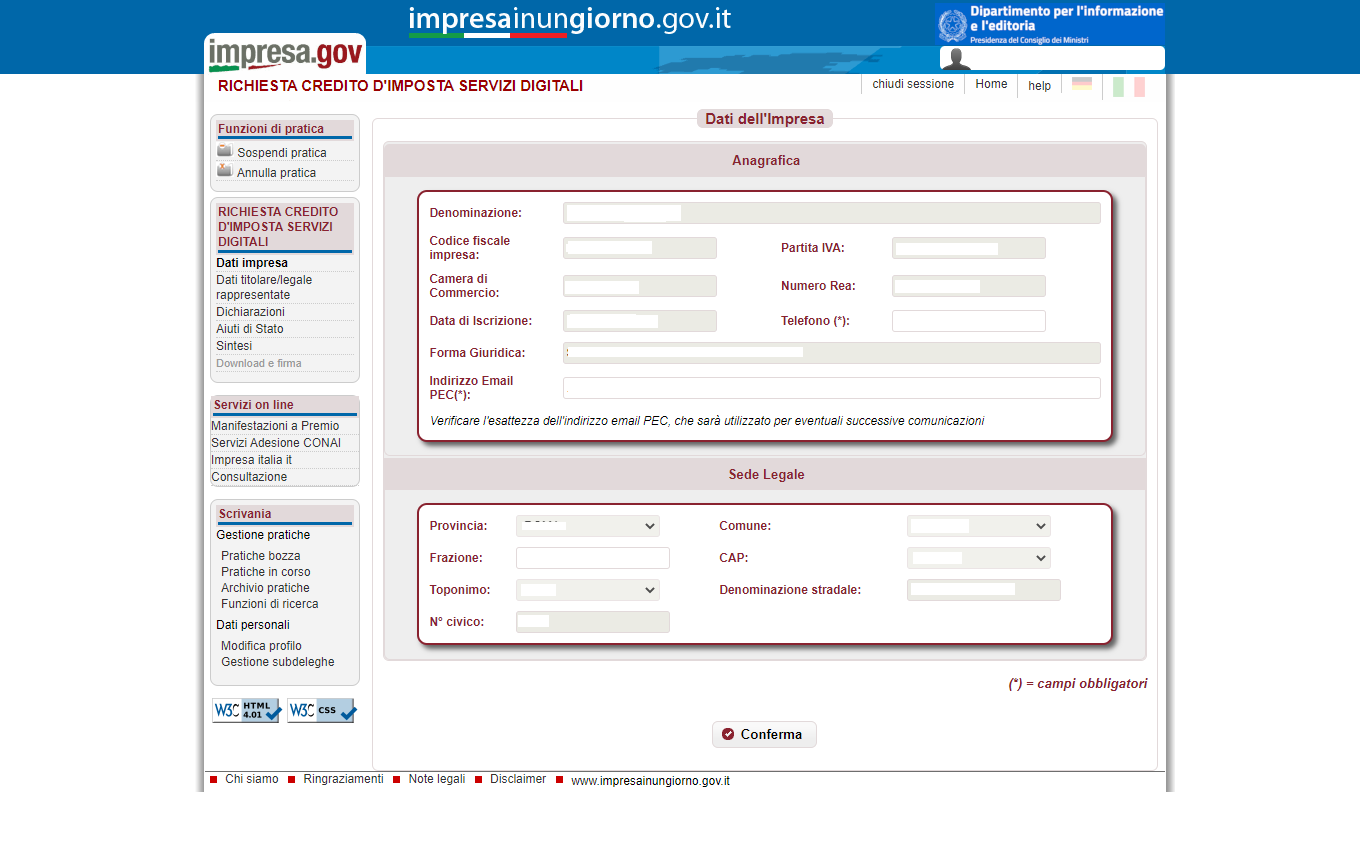

Le prime informazioni da inserire sono quelle relative all’anagrafica dell’impresa e alla sede legale, come mostrato nell’immagine. Una volta riempiti tutti i campi obbligatori sarà possibile cliccare su “Conferma” per proseguire con la compilazione.

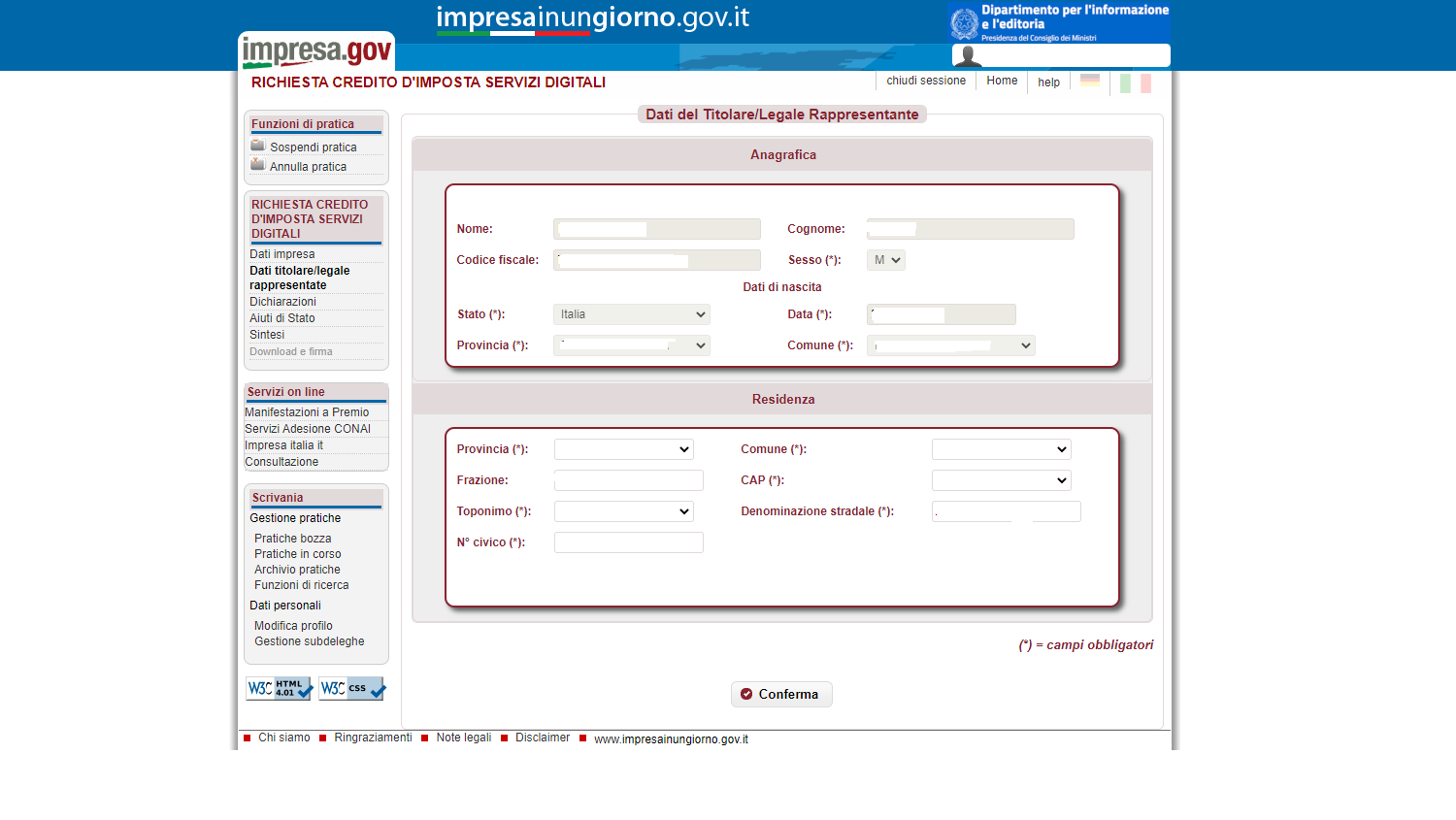

Dopo i dati relativi all’impresa è il turno di quelli del titolare o del rappresentante legale. Anche in questo caso sarà necessario riempire i campi obbligatori e cliccare su “Conferma”.

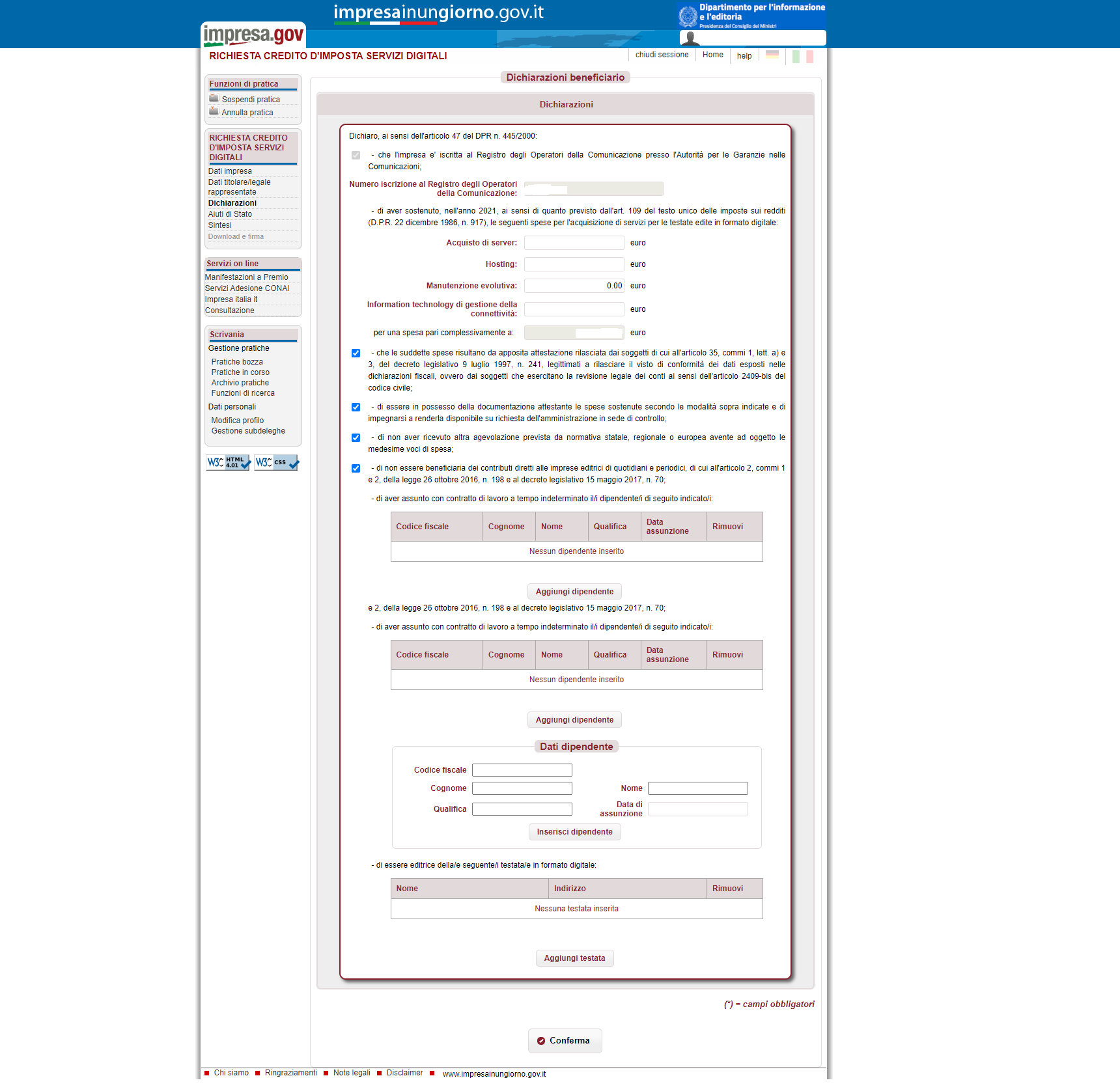

Arrivati a questo punto si dovrà dichiarare il possesso dei requisiti richiesti e inserire nei relativi campi l’importo delle spese sostenute.

Cliccando su “Aggiungi dipendente” è possibile inserire il codice fiscale e i dati personali dei dipendenti assunti a tempo indeterminato.

In ultimo, si dovranno inserire i dati relativi alla testata di cui si è editori e cliccare su “Conferma”.

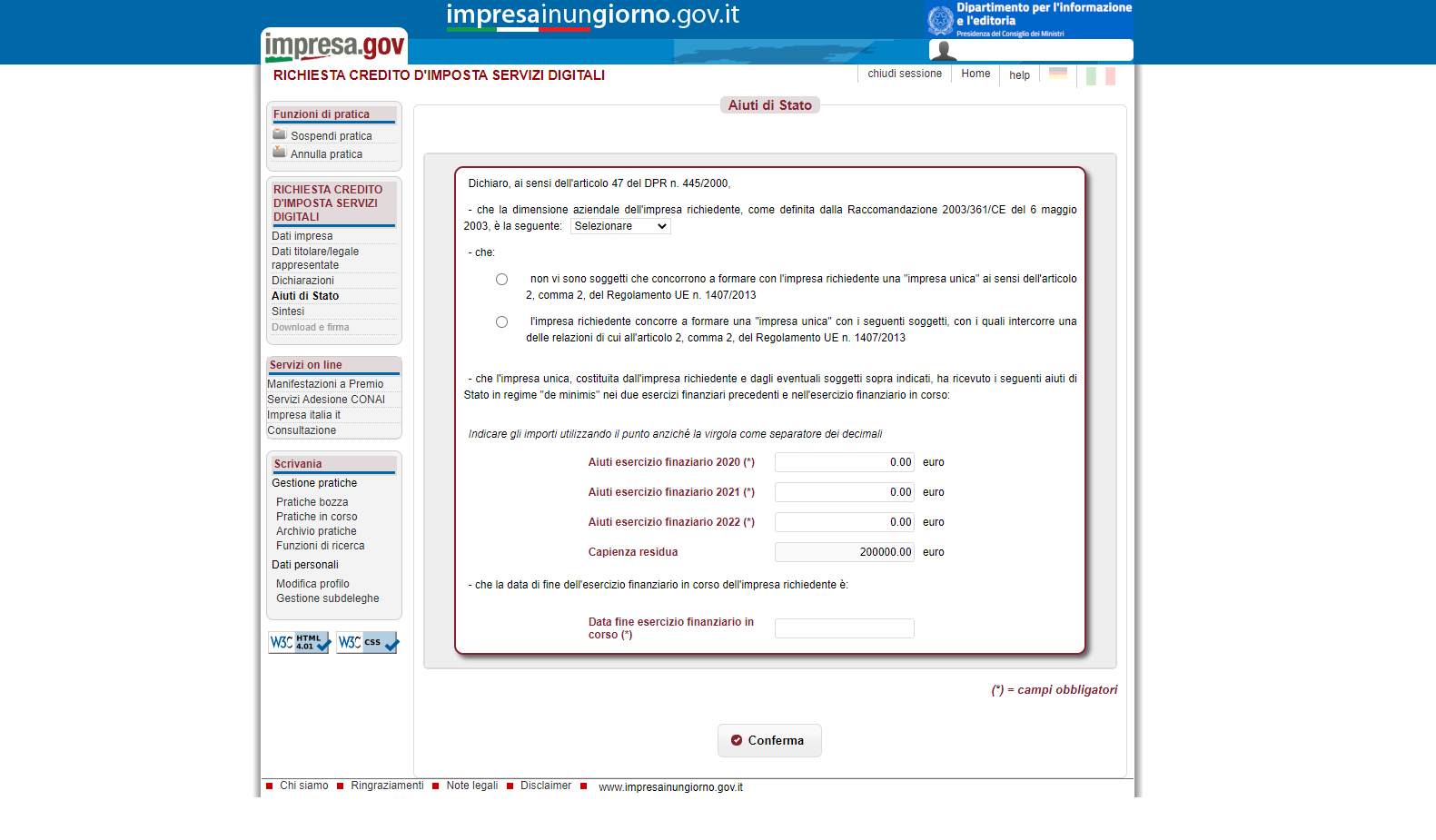

L’ultima dichiarazione da inserire è quella relativa agli aiuti di Stato. Bisogna specificare la dimensione dell’azienda, se costituisce “impresa unica” e gli importi ricevuti negli ultimi due esercizi finanziari e in quello in corso. Una volta inseriti i dati cliccare “Conferma” per proseguire.

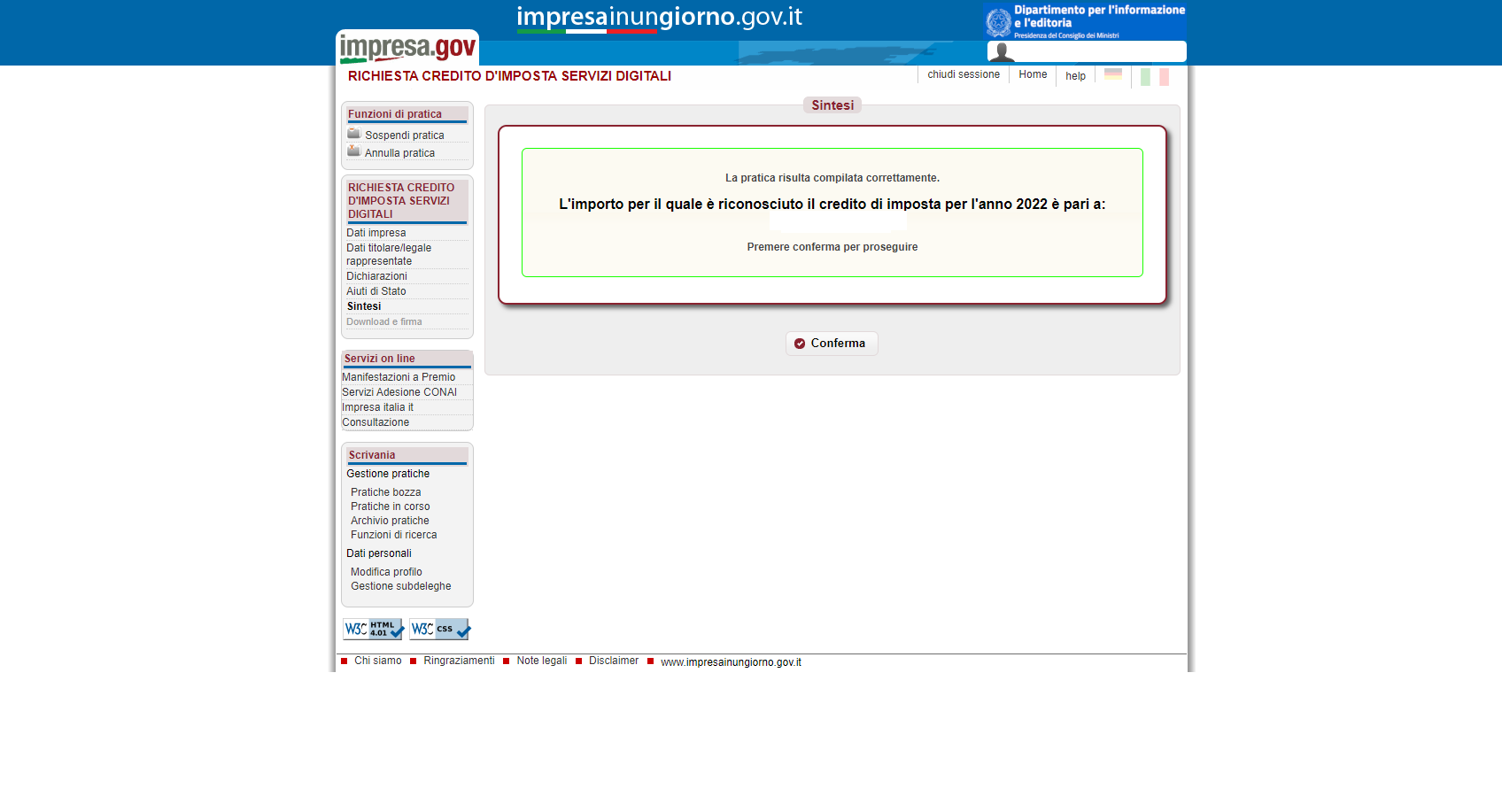

Una volta effettuati questi passaggi apparirà la schermata di sintesi, in cui è riepilogato l’importo per il quale è riconosciuto il credito d’imposta.

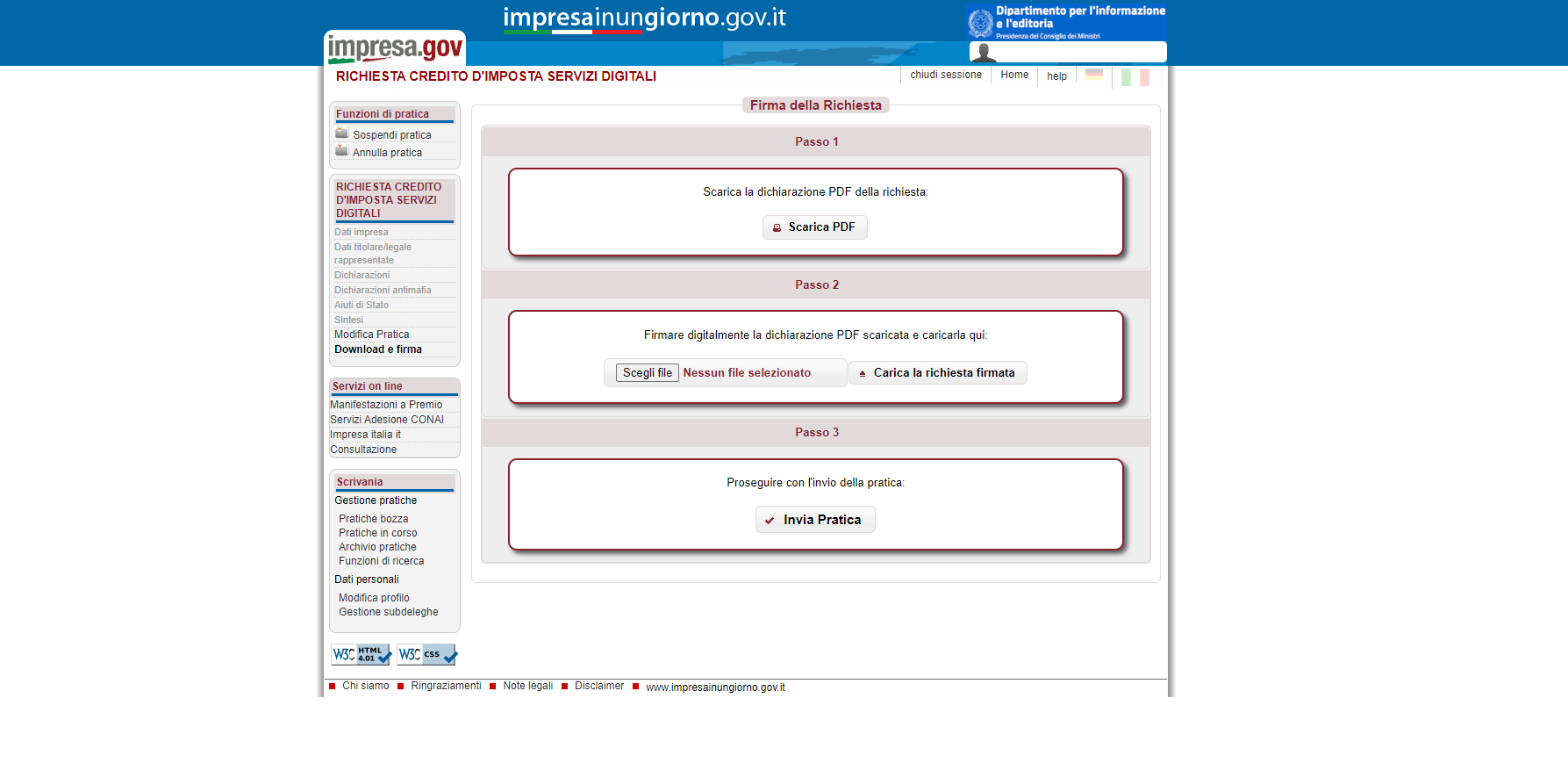

A questo punto, prima di poter inviare la pratica, sarà necessario firmare digitalmente la dichiarazione.

Per farlo si deve scaricare il file PDF della dichiarazione appena compilata, firmarla digitalmente e ricaricarla tramite l’apposita funzione.

Una volta cariata sarà possibile procedere con l’invio della pratica.

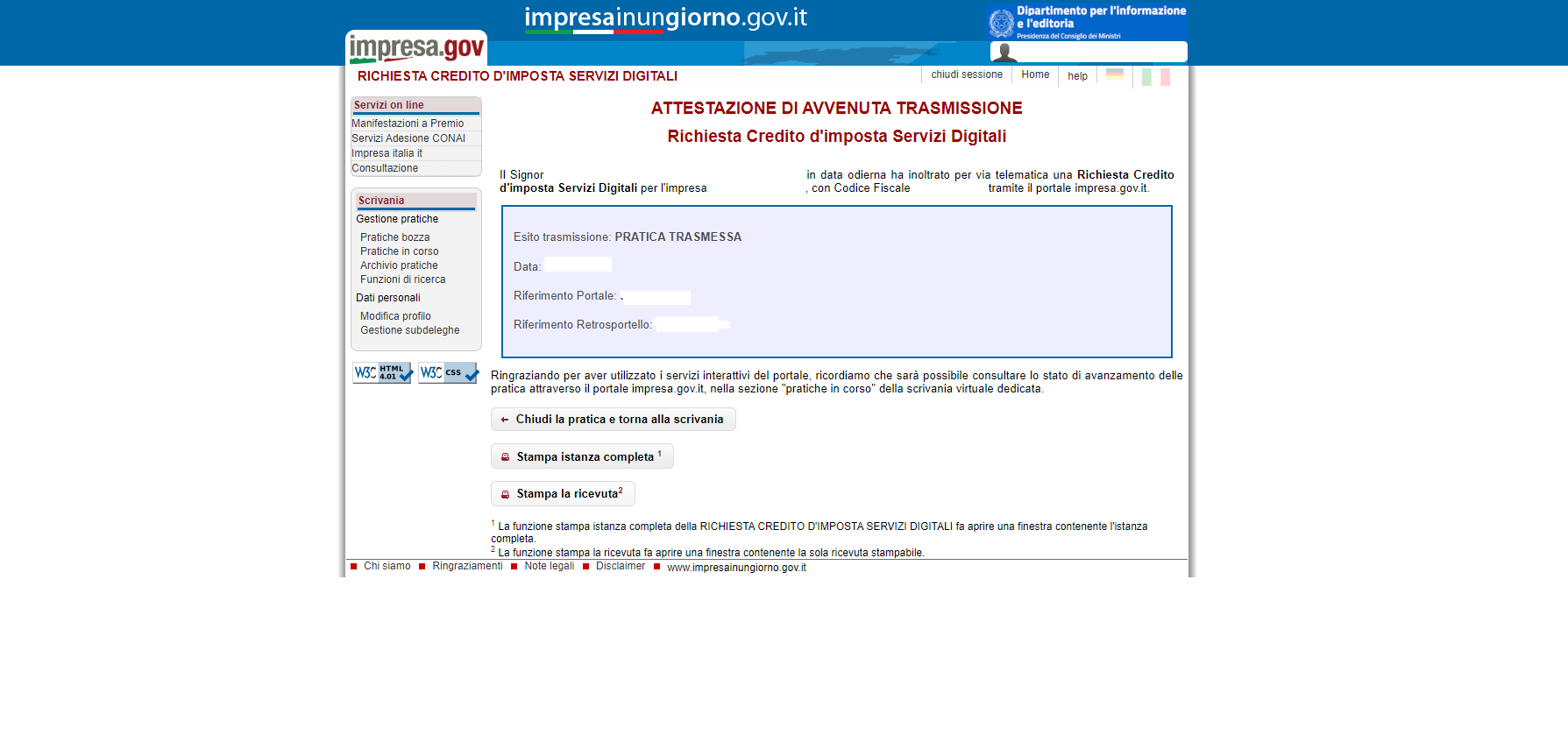

Alla fine, si aprirà la schermata riepilogativa, dove è specificato l’esito della trasmissione e da dove è possibile stampare l’istanza e la ricevuta.

Questa, dunque, la procedura da seguire per compilare e inviare la domanda per il credito d’imposta servizi digitali 2022.

Articolo originale pubblicato su Informazione Fiscale qui: Tax credit servizi digitali: come fare domanda per l’agevolazione