Quanto costerebbe bloccare l'aumento dell'età pensionabile? I dati della ricerca dell’Osservatorio conti pubblici italiani

Bloccare l’aumento dell’età pensionabile non è un’operazione semplice e comporta dei costi molto elevati.

A stimare la spesa di un possibile intervento del Governo è l’Osservatorio sui Conti Pubblici Italiani, nella ricerca pubblicata il 25 settembre.

Da gennaio 2027 è ormai accertato l’aumento di 3 mesi dell’età per la pensione, attualmente fissata a 67 anni.

L’aggiornamento avviene ogni due anni in base alla variazione della speranza di vita, che ora è tornata a crescere. In ogni caso serve un decreto da emanare entro la fine dell’anno.

Aumento età pensionabile dal 2027: l’ipotesi del blocco per due anni

Come certificato dall’Istat, la speranza di vita è in aumento e di conseguenza si prospetta un incremento dei requisiti per poter andare in pensione.

Dal 2027 si prevede infatti un aumento di tre mesi dell’età pensionabile: per andare in pensione serviranno quindi 67 anni e 3 mesi.

L’aggiornamento dell’età per la pensione è un’operazione che viene svolta ciclicamente (ogni due anni) e si basa sui valori legati alla speranza di vita nel Paese.

Con la fine dell’emergenza sanitaria questo valore sta tornando a salire, il che si riflette come detto sui requisiti per l’accesso alla pensione. L’aumento dell’età pensionistica è infatti una delle possibili soluzioni al maggior carico di pressione per il sistema previdenziale.

Il nuovo adeguamento alla speranza di vita, calcolato appunto in un aumento di 3 mesi (l’aumento sarebbe di 7 mesi ma viene compensato dal calo di 4 mesi registrato durante il Covid), si applica da gennaio 2027, quando per andare in pensione serviranno:

- 67 anni e 3 mesi per quella di vecchiaia;

- 43 anni e 1 mese di contributi per gli uomini e 42 anni e 1 mese per le donne per la pensione anticipata ordinaria.

Come previsto dalla legge, l’adeguamento deve essere certificato da un apposito decreto ministeriale che deve essere emanato con almeno un anno di anticipo. Questo significa che per certificare l’aumento dal 2027 il decreto deve arrivare entro la fine del 2025.

L’adeguamento biennale alla speranza di vita non può essere eliminato in quanto non sarebbe sostenibile per i conti pubblici e il sistema previdenziale ma può essere congelato, come già accaduto in passato, ed è su questo aspetto che si è concentrato il dibattito politico degli ultimi mesi. In più occasioni esponenti del Governo hanno dichiarato l’intenzione di bloccare l’adeguamento dell’età pensionabile alla speranza di vita, almeno per il biennio 2027/2028. Se ne riparlerebbe quindi nel 2029.

Per attuare il blocco dell’aumento però servirebbero risorse considerevoli. A fare una stima della spesa necessaria è la ricerca dell’Osservatorio CPI.

Quanto costerebbe bloccare l’aumento dell’età per la pensione a 67 anni e 3 mesi?

La prospettiva di spesa per la sospensione dell’adeguamento dell’età pensionabile alla speranza di vita non sembrano promettenti.

Secondo l’Osservatorio CPI, il blocco per due anni costerebbe alle casse dello Stato 3,3 miliardi nel 2027 e 4,7 miliardi nel 2028.

Grazie alle imposte pagate sulle pensioni, l’impatto sul deficit sarebbe minore, ma comunque importante: 2,7 miliardi nel 2027 e 3,8 nel 2028. Senza contare che si tratterebbe comunque di una soluzione temporanea dato che il blocco varrebbe per soli due anni e nel 2029 si avrebbe un doppio incremento: quello biennale 2027/2029 se l’aspettativa di vita continua a credere e il recupero di quello sospeso.

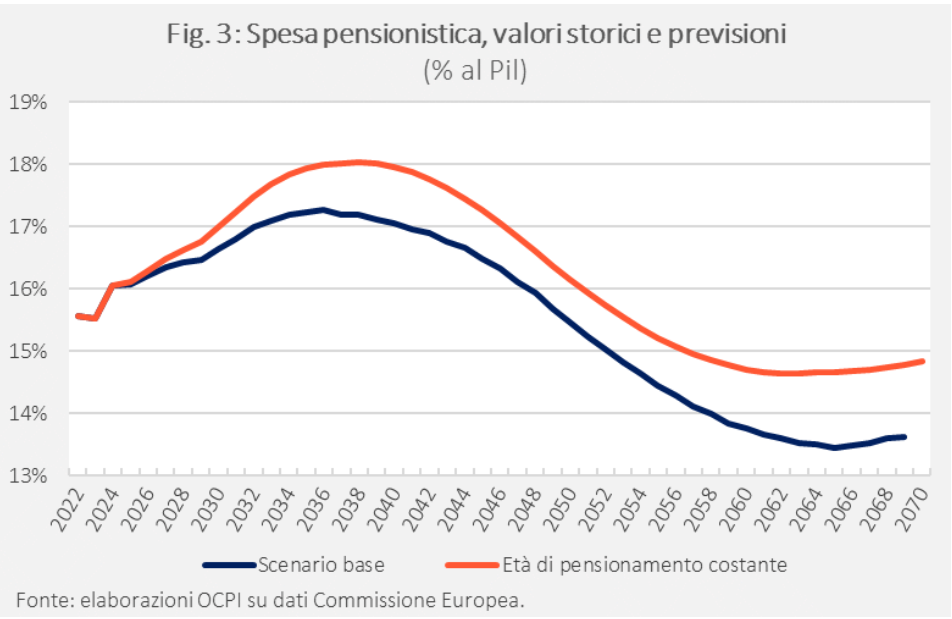

L’Osservatorio stima anche l’impatto di un blocco definitivo, cioè l’abilitazione totale del meccanismo di adeguamento. In questo caso, se l’età di pensionamento rimanesse sempre fissa a 67 anni, il rapporto tra spesa pensionistica e Pil aumenterebbe rispetto alle previsioni attuali di 0,3 punti percentuali nel 2030, 0,9 nel 2040 e 1,2 nel 2070.

La maggior spesa pensionistica si trasmetterebbe quindi al debito: secondo l’Ufficio Parlamentare di Bilancio (UPB), la soppressione dell’adeguamento automatico comporterebbe un incremento del rapporto debito/Pil di circa 7 punti percentuali al 2031 e di 20 al 2041.

Bloccare l’adeguamento rischierebbe dunque di far aumentare la spesa e abbassare gli importi delle pensioni, con conseguenti pressioni sugli strumenti di assistenza.

Articolo originale pubblicato su Informazione Fiscale qui: Pensioni: quanto costa bloccare l’aumento dell’età?