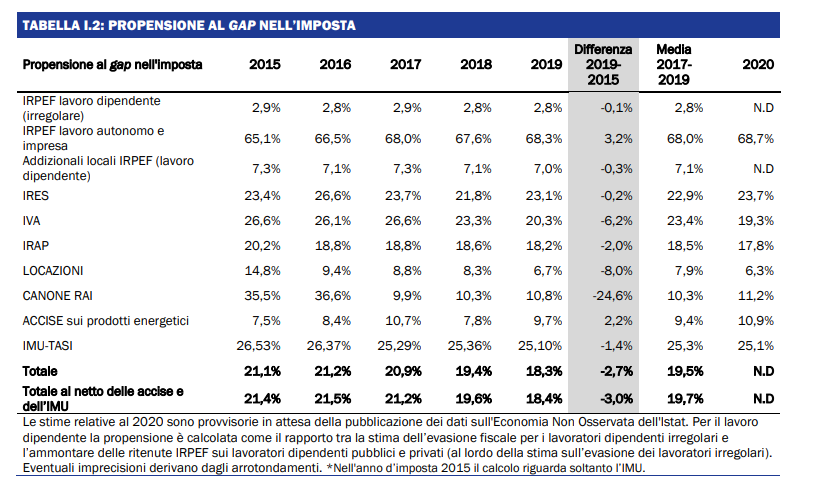

Evasione fiscale, rischio aumento a causa del fenomeno della sotto-dichiarazione del fatturato per restare nei parametri della flat tax. Il fenomeno è al centro della Relazione sull'economia non osservata allegata alla NADEF e pubblicata il 5 novembre 2022. Per i lavoratori autonomi resta alta la propensione al gap IRPEF, pari al 68,7 per cento.

Evasione fiscale a rischio aumento a causa della flat tax.

Se in linea generale il dato del tax gap fiscale e contributivo mostra per la prima volta un calo sotto la soglia dei 100 miliardi di euro, resta alta la propensione all’evasione per le partite IVA che, sul fronte dell’IRPEF, è pari al 68,7 per cento.

Al centro dell’attenzione i regimi fiscali sostitutivi, dal regime dei minimi al forfettario, la flat tax per le partite IVA estesa a partire dal 2019. La necessità di restare sotto una determinata soglia di fatturato alimenta il fenomeno della sotto-dichiarazione e rischia quindi di trasformarsi in un boomerang per i conti pubblici.

I dati arrivano nella Relazione sull’economia non osservata allegata alla Nota di Aggiornamento al DEF, pubblicata il 5 novembre 2022 e che riaccende i riflettori sui possibili “effetti collaterali” della flat tax.

Evasione fiscale, perché la flat tax rischia di farla aumentare: i dati nella Relazione allegata alla NADEF

La pubblicazione della Relazione sull’economia non osservata e sull’evasione fiscale e contributiva allegata alla NADEF arriva nel pieno della discussione circa l’estensione della flat tax per le partite IVA oltre i 65.000 euro, evidenziando alcuni lati oscuri dell’imposta sostitutiva IRPEF.

Non è la prima volta che se ne parla: la necessità di restare sotto determinati parametri di fatturato e le conseguenze sul fronte fiscale in caso di passaggio all’IRPEF trainano il fenomeno della sotto-dichiarazione del fatturato.

Ad evidenziarlo le analisi svolte dall’Agenzia delle Entrate in riferimento al regime dei minimi introdotto originariamente nel 2007 e poi sostituito dal regime forfettario per le partite IVA.

Il fenomeno dei “falsi minimi”, ossia di contribuenti che hanno potuto applicare l’imposta sostitutiva dichiarando meno di quanto effettivamente fatturato, ha portato all’assenza di effetti sul fronte della riduzione del tax gap.

Stesso risultato anche nell’analisi svolta dal Dipartimento delle Finanze sul regime forfettario, la flat tax del 15 per cento per le partite IVA, che:

“evidenzia un effetto di autoselezione dei contribuenti con ricavi e compensi al di sotto della soglia massima di 65 mila euro al fine di usufruire dell’imposta sostitutiva prevista dal regime forfetario.”

Questi gli elementi che trainano la propensione al tax gap dell’IRPEF per le partite IVA, pari al 68,7 per cento e che accendono i riflettori sulla “zona grigia” della flat tax, sia nella forma in vigore attualmente che secondo i nuovi parametri che potrebbero approdare in Legge di Bilancio 2023.

Il Governo ha infatti annunciato di voler estendere la flat tax fino alla soglia di fatturato di 85.000 euro. Salvo contromisure, resterebbe però il rischio di portare ad una sotto-dichiarazione delle somme effettivamente incassate per evitare di sforare il limite previsto e di passare conseguentemente all’IRPEF, con una tassazione di gran lunga più pesante.

La flat tax sugli affitti porta al calo dell’evasione, ma non basta: i “contro” della cedolare secca

Valutazione dai toni chiaro-scuri anche per la cedolare secca, l’altra flat tax attualmente in vigore e che è stata introdotta proprio con il fine di contrastare l’elevata evasione fiscale sugli affitti.

In questo caso nella Relazione allegata alla NADEF è evidenziato come l’introduzione del regime agevolato di tassazione a partire dal 2011 abbia sì portato ad una riduzione dell’evasione, ma che l’effetto di emersione non è stato sufficiente ad assicurare la copertura delle mancate entrate dovute alla riduzione dell’imposta applicata in sostituzione dell’IRPEF.

La finalità del regime fiscale speciale è triplice:

- ridurre l’evasione fiscale dei redditi da locazione, aumentando la probabilità che i proprietari dichiarino al fisco i canoni non dichiarati;

- incentivare la concessione in locazione di immobili altrimenti inutilizzati;

- calmierare il prezzo delle locazioni, sia attraverso l’incremento dell’offerta di immobili, sia attraverso la previsione di un risparmio in termini di imposta.

Obiettivi raggiunti? Solo in parte, secondo lo studio realizzato dal Dipartimento delle Finanze nel corso del 2021 e nel primo semestre del 2022, in collaborazione con le Università degli Studi di Catania, l’Università degli Studi dell’Insubria e l’Università degli Studi di Milano Statale.

La cedolare secca ha portato a:

- un aumento medio del 3,8 per cento degli immobili sul mercato regolare delle locazioni (margine estensivo);

- un aumento medio della base imponibile dei redditi da immobili del 6,6 per cento (margine intensivo);

- nessun effetto significativo di riduzione del prezzo di mercato degli affitti, ovvero nessuna traslazione del risparmio fiscale dal proprietario dell’immobile al locatario.

La cedolare secca del 21 e del 10 per cento ha avuto inoltre effetti regressivi in termini di distribuzione del reddito: a beneficiare del risparmio in misura maggiore sono stati soprattutto i contribuenti più ricchi, con reddito superiore a 75.000 euro annui.

I dati forniti in relazione alle flat tax ad oggi vigenti mostrano quindi sia i pro che i contro dei regimi sostitutivi dell’IRPEF, sul fronte dell’evasione ma anche dell’equità. Resta quindi da vedere come e se le risultanze allegate alla NADEF saranno da base per le scelte di politica fiscale del nuovo Governo e che troveranno spazio già in Legge di Bilancio 2023.

Articolo originale pubblicato su Informazione Fiscale qui: Evasione fiscale, perché la flat tax rischia di farla aumentare: i dati nella Relazione allegata alla NADEF