Approfondimento d'autore in materia di business plan: il Professor Malvezzi illustra qual è il rapporto di collaborazione che dovrebbe instaurarsi tra imprenditore e commercialista per la stesura della parte descrittiva

Lo scopo del presente approfondimento è dimostrare che, sia per la stesura della parte descrittiva, sia per la stesura della parte numerica (cui dedicheremo un ulteriore approfondimento ad hoc nei prossimi giorni), l’errore più comunemente inteso nella prassi professionale è che il documento debba essere redatto dal commercialista.

L’autore intende proporre una diversa metodologia, derivante dalla sua esperienza dall’altro “lato della barricata” (Parlamentare, Consulente di Enti pubblici, Confidi e banche, Presidente di Società Pubbliche, ecc.).

Chi esamina il Business Plan assegna grande valore alla verifica della conoscenza del documento da parte del diretto interessato: la proprietà aziendale.

Di conseguenza, quali sono le best practises e le corrette metodologie per sviluppare un documento in logica di collaborazione tra dottore commercialista e cliente, sia per la stesura della parte descrittiva, sia per la stesura della parte numerica?

Nessuno, in Italia, assegna rilevanza a questa logica di trattazione del Business Plan, che per l’esperienza dell’autore è invece nodale.

L’articolo spiega la metodologia professionale proposta nel corso Masterbank © per rispondere alle domande sopra esposte, nell’interesse del dottore commercialista, in logica strategica.

Quanto allo stile dell’articolo, l’autore ha deciso di rivolgersi in modo informale al lettore, senza citare le numerose fonti studiate ma raccontando la propria esperienza: se si desidera leggere nozioni teoriche assemblate da virtuosi della biblioteca, che impartiscono lezioni di business plan ad altri ma non hanno mai messo una firma in banca per il proprio business plan rischiando la propria casa, si smetta subito di leggere questo articolo, perché non fa per voi.

La collaborazione nella stesura descrittiva

Per la prima parte le regole di collaborazione riguarderanno la presentazione del soggetto proponente, l’idea imprenditoriale, il mercato, l’organizzazione e la strategia aziendale. In questo articolo voglio trattare di obiettivo e logica.

L’obiettivo è insegnare all’imprenditore a scrivere il proprio progetto al fine di consentire a terzi di decidere se e come finanziare il progetto.

Quei terzi saranno un consulente che potrà dare un parere di finanziabilità e un soggetto terzo che finanzierà (un fondo, una banca, un socio, una società di leasing ecc.).

La logica è quella di usare un linguaggio non per esperti ma per collaborare con gli imprenditori, cioè pratico, senza rinunciare al rigore metodologico e alla base scientifica delle mie affermazioni, che derivano anche dall’aver per molti anni insegnato in Università la materia dei Finanziamenti d’azienda.

Ma la logica è quella operativa, da imprenditore.

Quindi, dirò come io, da imprenditore, ho scritto i miei progetti, o come da consulente ho insegnato ad altri imprenditori a scriverli. Partiamo dalle basi.

Un business plan non è un documento quantitativo, cioè fatto di numeri.

O meglio, non è solo questo. Purtroppo, molte persone pensano che sia una serie di tabelle. Fidati, se sei un bancario e leggi una serie di tabelle con le barre crescenti, senza capire gli assunti e le basi di quegli istogrammi, dai alla cosa un solo valore: zero. Peraltro, sarà forse per te imprenditore o consulente che lo scrivi il primo business plan dell’anno.

Per il bancario, sarà il numero duecentoottantadue della sua vita professionale. Sono tutti uguali – penserà lui - e fanno tutti pietà.

Quindi, il documento è fatto di parte quantitativa, spiegata da una parte descrittiva.

Quale delle due parti sia più importante è questione di lana caprina o di dibattito sul sesso degli angeli di sapor medievale. Sono entrambe importanti, perché la prima – descrittiva – spiega la seconda, e la seconda – quantitativa – misura il valore della prima. Ergo, devi imparare a scriverle entrambe. Ma come?

Operativamente, ci saranno domande cui si deve dar risposta e che servono per fare “brain storming”, cioè discussione di idee. Si prendono appunti, si discute, magari si usa un registratore, si annota cosa si ha a disposizione per rispondere e – soprattutto – cosa manca per rispondere. Occorre, in altri termini, definire un metodo di lavoro rigorosamente condiviso, codificato e normato tra cliente e consulente, ai fini di redigere un corretto piano di impresa.

Business Plan: come si scrive? Chi lo scrive? Quali caratteristiche deve avere?

Quanto al primo punto, ti dico subito che si scrive in due parti:

- la prima metà di carattere qualitativa (le parole);

- la seconda metà di carattere quantitativa (i numeri).

La maggior parte della gente trascura di redigere la prima parte, presentando talvolta solo alcune pagine di numeri.

Nulla di più sbagliato.

Quanto al secondo punto, molti candidati imprenditori vanno da un professionista (solitamente il proprio commercialista) e chiedono:

“la banca mi ha detto di buttar giù due numeri. Me lo fai?”

Non sto a dirti che questa è la scelta più sbagliata.

Operativamente, un buon business plan parte dalla definizione preliminare di un set di domande, poste per iscritto e in anticipo all’imprenditore.

Solo dopo aver posto queste domande io inizio a intervistare l’imprenditore in modo strutturato. Ora, queste domande sono pensate sia nella logica del consulente, sia nella logica dell’imprenditore.

Quindi, possono essere usate indifferentemente che tu sia l’uno o l’altro.

Semplicemente, se sei un consulente, dovrai porre queste domande in sede di prima discussione del progetto. Se, invece, sei un imprenditore, semplicemente dovrai porre queste domande a te stesso.

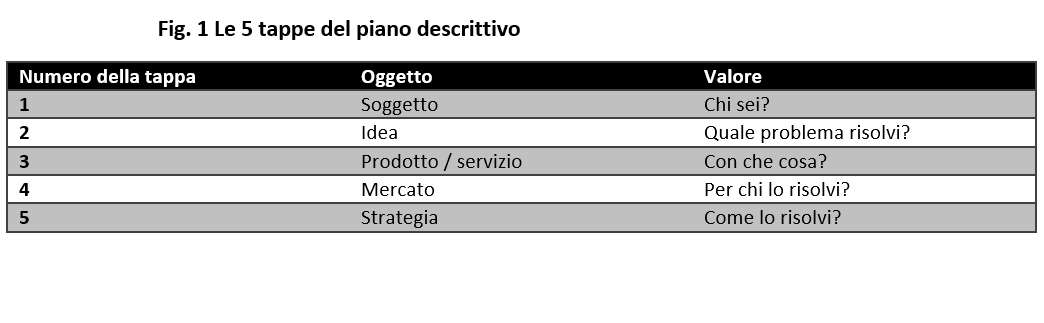

Per tali considerazioni, un imprenditore deve saper costruire il proprio business plan descrittivo, avendo chiara coscienza dei diversi oggetti della trattazione e del focus in termini di valore dell’informazione, avendo un chiaro schema di percorso, in 5 tappe, codificate in fig. 1.

I numeri, di per sé, essendo una misura di un valore, sono di scarso significato se prima non si definiscono il valore stesso e le premesse per le quali si ritengono quei numeri attendibili. E queste premesse si devono logicamente spiegare con delle parole; non si possono spiegare i numeri coi numeri.

Altri, peggio ancora, mettono solo numeri, in un business plan.

Cioè non solo non spiegano, magari dopo, le ragioni dei numeri delle prime pagine.

Proprio non li spiegano affatto. Ritengono che la voce “ricavi” si spieghi da sé.

Pensano che la voce costi del personale sia autoesplicativa. Ipotizzano che la voce spese di gestione si commenti da sé.

Ma i peggiori in assoluto sono quelli del terzo tipo. Quando leggo, come analista, quel tipo di business plan io li chiamo “incontri ravvicinati del terzo tipo”. Questi extraterrestri sono coloro che non solo spiegano i numeri dopo averli scritti, non solo non li spiegano affatto, ma addirittura non li scrivono loro. Li fanno scrivere - solitamente - da un consulente, il più delle volte il loro commercialista.

Sia chiaro, io non ho nulla contro i commercialisti.

Anzi, ritengo siano una categoria talmente utile all’economia da avere inventato un Master che sta riscuotendo grande successo presso di loro, dato che li specializza in finanziamenti d’azienda, una disciplina che opera nello stesso settore scientifico disciplinare della finanza aziendale, ma con maggior focalizzazione professionale: i Finanziamenti d’Azienda.

Il punto è che ci sono imprenditori che pensano che basti “buttar giù due numeri per la banca” e ci sono commercialisti che accettano (sovente non di buon grado, dato che magari sono anche mal pagati per farlo), non capendo - entrambi - che non è quello che vuole la banca, il portatore di capitale di debito o il portatore di capitale di rischio.

La banca - e in generale il finanziatore a vario titolo - vuole leggere dei numeri pienamente creati dall’imprenditore, spiegati dall’imprenditore e chiari all’imprenditore.

Perché è lui che fa l’imprenditore, non il suo professionista. Lui è quello affidato. Lui è chi rischia; e la banca rischia con lui (seppure in misura diversa).

Volendo sintetizzare la prima parte della presente trattazione, diremo che l’errore tipico del consulente inesperto, che guida in modo erroneo il cliente imprenditore, sta nel ritenere che lo scopo del business plan nella parte descrittiva consista nel convincere il lettore che quanto ivi contenuto sia “una buona idea”.

Non passa giorno, da oltre vent’anni, che io non incontri qualcuno che abbia qualche bella idea.

Mi succedeva quando scrivevo leggi in Parlamento e qualcuno in Commissione Finanze pensava ci fosse una bella idea per smuovere il mercato.

Anche quando anni dopo facevo consulenza di direzione ai Confidi sul tema delle aziende in continuità succedeva spesso che qualcuno venisse a parlarmi di una bella idea di qualche imprenditore.

Quando poi operavo come consulente di aziende in continuità negli sportelli unici per le attività produttive dei Comuni era di solito qualche assessore, se non il sindaco, a parlarmi di qualche bella idea.

Quando anni dopo scrissi un bando che vinse un premio italiano per il finanziamento delle imprese a Milano, trovai diverse persone che spingevano assessori e sindaci di turno per presentarmi la loro bella idea.

Come consulente di direzione dell’amministratore delegato di una società pubblica (oggi si chiama Invitalia) scrissi diverse memorie sul tema delle agevolazioni pubbliche alle aziende in continuità e anche lì discutevo con legali e burocrati ministeriali vari che avevano le loro idee sul cosa fosse una bella idea.

Per non parlare, ancora, del mondo universitario nel quale ho tenuto corsi e master per anni sul tema del business planning e dove diversi colleghi mi davano la loro definizione di “bella idea”.

Taccio poi della consulenza prestata alle varie associazioni di imprese e associazioni di categoria dei vari settori industriali, cooperativi, artigianali, commerciali, di servizi, del turismo e via discorrendo, nei quali tutti i vari direttori avevano le loro idee sul cosa fosse una bella idea.

Solitamente, queste belle idee sul cosa fosse una buona idea venivano ribaltate sul tavolo dell’assessore provinciale o regionale di turno, il quale a sua volta aveva il compito istituzionale di rovesciare fondi pubblici sul tavolo del sostegno alle imprese (fondi europei a gestione nazionale o regionale) facendo così in modo che fossero finanziate decine, centinaia, migliaia di imprese.

Tante ne ho viste, avendo io scritto quei progetti, pagato non di rado con fondi di qualche bando pubblico regolarmente vinto da concorsi in raggruppamenti di imprese. E non vi tedio sulle chiacchiere fatte negli infiniti convegni, simposi, work shop e via discorrendo sul cosa fosse una “bella idea”.

Ne ho analizzate centinaia, in vari ruoli, talora anche come soggetto decisore, in qualche comitato tecnico o come presidente di Confidi pubblico operante in tutta Italia e su tutte le fasi del ciclo di vita di impresa.

Quindi, posso parlare di belle idee avendole viste da entrambi i lati della barricata, cosa che in Italia pochi possono documentare di aver fatto.

Il consiglio principale, pratico, che voglio dare al lettore in questo articolo, che certamente non verrà apprezzato dai ricercatori di futili presunte verità da biblioteca, mi venne insegnato quando ero giovane da un signore:

“smettetela immediatamente di costruire la parte descrittiva per persuadere il lettore del fatto che stiate illustrando una buona idea”

Fu uno dei molti signori nei quali mi imbattei che mi diede uno schiaffo in faccia di quelli che ti fanno cambiare strada.

Era l’amministratore delegato di un fondo pubblico, istituito da azienda partecipata presso il MEF, il cui fine era quello di finanziare aziende in diverse fasi del ciclo di vita. Dopo aver ascoltato il progetto di un imprenditore, uscito il diretto interessato, lui disse che non lo aveva convinto.

“Ma come! - intervenni io prendendo le difese di quel tale - a me pareva invece proprio una bella idea!”

La sua risposta fu lapidaria.

“Bella idea? - mi chiese - Se intendi dire che abbia raccontato delle cose interessanti in apparenza, ne convengo. Ma questo business plan non è un progetto perché manca l’idea”.

“Manca l’idea? - chiesi stupefatto - ma se ne ha parlato un’ora e tu stesso hai detto che ha raccontato cose interessanti!”.

Alzò le spalle e socchiuse gli occhi.

“Qui non siamo a far filosofia, ma soldi. - rispose - e in finanza non esistono le belle idee. Esistono le idee che restituiscono soldi, e quelle che non lo fanno. E se io devo mettere i miei soldi in un’idea, quella idea deve parlare”.

Cominciavo lentamente a cogliere una sfumatura.

“E sai cosa mi deve dire? - continuò curvandosi verso di me abbassando la voce fin quasi a bisbigliare - Mi deve parlare di soldi. Dei miei, soldi. Non mi interessa minimamente quanto sia bella, o nobile, o innovativa, o geniale la sua idea. E non mi interessa per una sola ragione. Perché quando i miei azionisti mi chiederanno conto del perché sia fallita, non vorranno sentirsi dire di quanto fosse una bella idea, ma solo di dove siano finiti i loro soldi”.

Potrei scrivere pagine attorno alla metodologia di stesura della parte descrittiva, ma il nocciolo della questione è in questo storytelling, che è alla base della mia metodologia.

Non avete idea di quanti business plan siano scritti, in Italia, non rispettando la figura 1, e di come non rispettino la filosofia generale dell’uomo di finanza: cash is king.

“I bilanci si fanno per competenza; i fallimenti, per cassa”

Tuttavia, mi sia consentito ancora almeno un accenno all’ultimo capitolo della figura 1: come avrà notato il lettore, si parla di strategia.

Molti dottori commercialisti ritengono che sia piuttosto semplice rispondere a tale capitolo, poiché immaginano si tratti di domande e di risposte “di buon senso”.

Purtroppo – lo dico da docente di Corporate Strategy and Governance, non hanno idea di cosa stiano affermando.

Una corretta metodologia risponde alle moderne esigenze di consulenza aziendale, sempre più orientate, in epoca pandemica, alla definizione delle linee strategiche aziendali, tanto più importanti da scrivere in una situazione di mercati turbolenti e fortemente dinamici, per ragioni esterne, normative, tecniche, sociali, economiche e politiche.

La logica professionalizzante dell’itinerario Masterbank © è di affiancare le nozioni dei temi indicati con modelli operativi di consulenza professionale, in materia di Corporate Strategy and Governance, applicata in azienda, quali, senza pretesa di esaustività:

- Il modello delle domande di base

- L’analisi SWOT

- Il modello di Porter delle 5 forze

- Il modello di Porter delle strategie generali

- Il modello di Burgelman sulle strategie dinamiche

- La catena del valore di Porter

- Il modello delle competenze di base

- Il modello della conoscenza a spirale di Nonaka e Takeusci

- La matrice delle 7s di Peters, Athos e Waterman’s

- Lo strumento scenario planning

- La matrice della crescita di Ansoff

- La matrice della crescita di Boston Consulting Group

- Le quattro forze di Kim e Mauborgne

- La balance scorecard di Kaplan e Norton

- La studio dell’azienda con il modello di Mintzberg

- La ricerca dello spazio bianco di Johnson

- Lo strumento della casa strategica

Articolo originale pubblicato su Informazione Fiscale qui: Business plan: il rapporto di collaborazione nella parte descrittiva