Bonus beni strumentali 2021, tutte le novità relative ai crediti d'imposta sugli investimenti nella circolare n. 9/E pubblicata dall'Agenzia delle Entrate il 23 luglio. Dalle nuove aliquote fino a beneficiari e spese ammesse, una disamina dei “nuovi” super e iper ammortamento.

Bonus beni strumentali 2021, l’Agenzia delle Entrate fa il punto delle novità relative ai crediti d’imposta sugli investimenti.

La circolare n. 9/E pubblicata il 23 luglio fornisce chiarimenti sugli ex super e iper ammortamento, nuovamente modificati dalla Legge di Bilancio 2021.

Dalle nuove aliquote del bonus spettante per chi investe in beni strumentali, fino ai soggetti ammessi e ai beni agevolabili, la circolare dell’Agenzia delle Entrate risponde ai quesiti più frequenti relativi ai nuovi crediti d’imposta.

Tra i chiarimenti più rilevanti si segnalano quelli relativi all’ambito temporale di applicazione del nuovo bonus per gli investimenti in beni strumentali, riconosciuto a partire dal 16 novembre 2020, e al coordinamento con la precedente disciplina agevolativa.

Bonus beni strumentali 2021, tutte le novità nella circolare dell’Agenzia delle Entrate

Parte illustrando le novità introdotte dalla Legge di Bilancio 2021 la circolare n 9/E dell’Agenzia delle Entrate.

Il credito d’imposta per gli investimenti in beni strumentali materiali e immateriali è stato nuovamente ridisegnato dall’articolo 1, commi da 1051 a 1063, della legge 30 dicembre 2020, n. 178.

Le novità si applicano agli investimenti effettuati dal 16 novembre 2020 e fino al 31 dicembre 2022. Il bonus spetta anche per gli investimenti completati entro il 30 giugno 2023, a patto che entro il 31 dicembre 2022 l’ordine risulti accettato dal venditore e siano stati versati acconti pari almeno al 20 per cento del costo di acquisizione.

Il nuovo bonus per i beni strumentali si pone in continuità con la precedente disciplina agevolativa definita dalla precedente Manovra, quella con la quale il super e l’iper ammortamento sono stati trasformati in crediti d’imposta.

Con la circolare n. 9/E del 23 luglio 2021 l’Agenzia delle Entrate fornisce quindi un riepilogo delle nuove regole applicabili sin dal 16 novembre 2020.

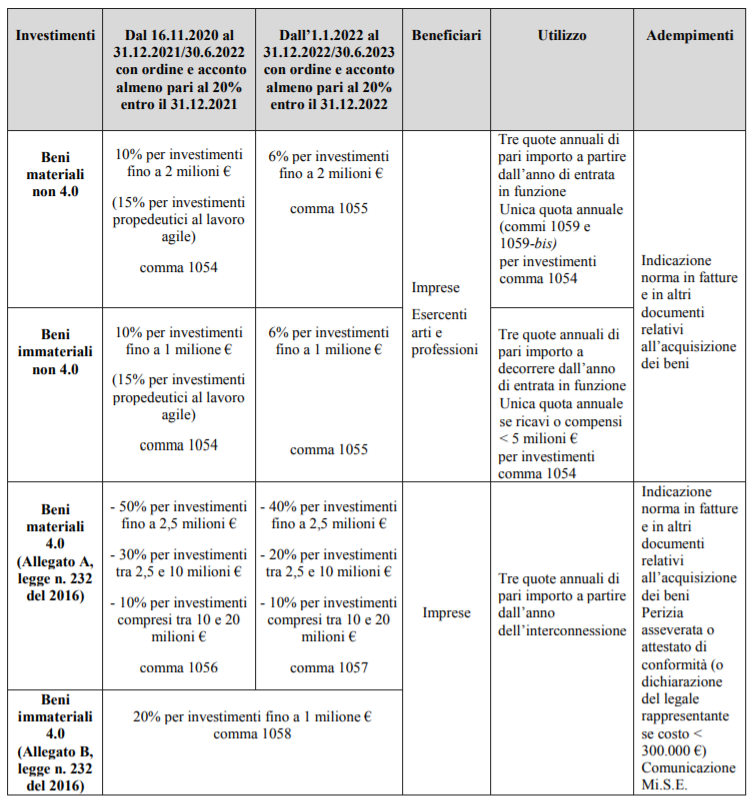

Si riporta di seguito un’utile tabella esplicativa di aliquote, modalità di utilizzo e adempimenti necessari ai fini dei nuovi crediti d’imposta sugli investimenti in beni strumentali:

Soffermandoci sulle percentuali di bonus riconosciuto, in relazione a data dell’investimento e tipologia di bene.

Partendo dal perimetro dei beni rientranti nell’ex super ammortamento:

- per gli investimenti in beni materiali non 4.0 effettuati dal 16.11.2020 al 31.12.2021 o entro il 30.6.2022 con ordine e acconto almeno pari al 20 per cento entro il 31.12.2021:

- il credito d’imposta è pari al 10 per cento per investimenti fino a 2 milioni euro;

- 15 per cento per investimenti propedeutici al lavoro agile;

- per gli investimenti in beni materiali non 4.0 effettuati dall’1.1.2022 al 31.12.2022 o entro il 30.6.2023 con ordine e acconto almeno pari al 20 per cento entro il 31.12.2022:

- il credito d’imposta è pari al 6 per cento per investimenti fino a 2 milioni euro;

- non è prevista alcuna maggiorazione legata al lavoro agile;

- per gli investimenti in beni immateriali non 4.0 effettuati dall’1.1.2022 al 31.12.2022 o entro il 30.6.2023 con ordine e acconto almeno pari al 20 per cento entro il 31.12.2022:

- il credito d’imposta è pari al 10 per cento per investimenti fino a 1 milione di euro;

- 15 per cento per investimenti propedeutici al lavoro agile;

- per gli investimenti in beni immateriali non 4.0 effettuati dall’1.1.2022 al 31.12.2022 o entro il 30.6.2023 con ordine e acconto almeno pari al 20 per cento entro il 31.12.2022:

- il credito d’imposta è pari al 6 per cento per investimenti fino a 1 milione di euro;

- non è prevista alcuna maggiorazione legata al lavoro agile.

Per quel che riguarda invece i beni ammessi all’ex iper ammortamento:

- per gli investimenti in beni materiali 4.0 (Allegato A, legge n. 232 del 2016) effettuati dall’1.1.2022 al 31.12.2022 o entro il 30.6.2023 con ordine e acconto almeno pari al 20 per cento entro il 31.12.2022, il credito d’imposta è pari a:

- 50 per cento per investimenti fino a 2,5 milioni euro;

- 30 per cento per investimenti tra 2,5 e 10 milioni eurp;

- 10 per cento per investimenti compresi tra 10 e 20 milioni euro;

- per gli investimenti in beni materiali 4.0 (Allegato A, legge n. 232 del 2016) effettuati dall’1.1.2022 al 31.12.2022 o entro il 30.6.2023 con ordine e acconto almeno pari al 20 per cento entro il 31.12.2022, il credito d’imposta è pari a:

- 40 per cento per investimenti fino a 2,5 milioni euro;

- 20 per cento per investimenti tra 2,5 e 10 milioni euro;

- 10 per cento per investimenti compresi tra 10 e 20 milioni euro.

Si allega di seguito la circolare dell’Agenzia delle Entrate n. 9/E del 23 luglio 2021:

Bonus beni strumentali 2021, data di prenotazione spartiacque tra vecchia e nuova disciplina

Tra i chiarimenti forniti dall’Agenzia delle Entrate merita particolare attenzione quello relativo all’ambito temporale di applicazione del nuovo bonus per gli investimenti in beni strumentali.

La Legge di Bilancio 2021, come precedentemente visto, fissa al 16 novembre 2020 la data di decorrenza delle nuove misure.

Nel caso di investimenti effettuati dal 16 novembre 2020 al 30 giugno 2021, viene a verificarsi una parziale sovrapponibilità della nuova disciplina con quella prevista dalla precedente Manovra, sia per i beni materiali non 4.0 che per i beni inclusi nell’allegato A e B annessi alla legge n. 232 del 2016.

Per determinare a quale delle due agevolazioni si ha diritto, bisognerà far riferimento alla data del 15 novembre 2020, ossia prima della decorrenza del nuovo credito d’imposta.

Se a tale data è stato effettuato l’ordine ed è stato versato un acconto pari almeno al 20 per cento, agli investimenti completati entro il 30 giugno 2021 si applica la precedente disciplina prevista dalla Legge di Bilancio 2020.

Al contrario, se non ricorrono tali condizioni, gli investimenti effettuati sono sottoposti ai nuovi crediti d’imposta e alle nuove regole di utilizzo previste dalla Legge di Bilancio 2021.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus beni strumentali 2021, tutte le novità nella circolare dell’Agenzia delle Entrate