Normativa civilistica e trattamento contabile e fiscale della trasformazione societaria

La trasformazione consiste in una modifica della forma giuridica della società che non determina la sua estinzione.

Inoltre, considerata operazione di riorganizzazione dal punto di vista fiscale, essa costituisce solo un cambiamento di regolamento giuridico del soggetto in questione.

Dietro l’operazione sottendono, quindi, ipotesi di natura economica che si possono riassumere in:

- implementazione di scelte strategiche a livello organizzativo e in relazione all’ambiente esterno;

- responsabilità civilistica, immaginiamo il caso in cui la base societaria di una società si ampli in maniera considerevole rispetto ad una ipotetica ristretta base sociale iniziale;

- disposizione di legge, parallelamente alla riduzione obbligatoria del capitale per perdite oppure della diminuzione del capitale sociale al di sotto del minimo;

- aspetti fiscali, sfruttamento e convenienza per l’adozione di un regime fiscale differente (si pensi al caso della differenza di tassazione tra IREF e IRES.

L’efficacia della trasformazione si compie con l’ultimo degli atti pubblicitari a seconda del tipo di formazione societaria prescelto (terzo comma articolo 2500 del codice civile).

Al contrario di alcune operazioni straordinarie, non è ammessa la retrodatazione effetti contabili ad una data diversa da quella degli effetti reali (deve coincidere con la delibera di iscrizione nel Registro delle Imprese).

Si distinguono le seguenti operazioni di trasformazione:

- da società di persone in società di capitale (c.d. fusione evolutiva);

- da società di capitali in società di persone (c.d. fusione involutiva);

- trasformazione eterogena.

L’ultima categoria civilisticamente raggruppa le trasformazioni da e in società di capitali di:

- Consorzi;

- Società consortile;

- Società cooperativa;

- Associazione non riconosciuta;

- Fondazione;

- Comunione d’azienda.

La giurisprudenza e la dottrina sono concordi nell’espandere la disciplina anche alle società di persone anche se non civilisticamente determinato.

La parte contabile dell’operazione

Innanzitutto, l’iter della trasformazione può essere così schematizzato:

- Rettifiche dei valori dell’attività e passività con determinazione del patrimonio netto;

- Bilancio di chiusura della trasformanda;

- Bilancio di apertura della trasformata;

- Bilancio di esercizio della trasformata.

Le rettifiche

La presente fase si sostanzia in scritture di assestamento per allineare i valori contabili ai valori che sono stati oggetto di perizia ( si precisa l’obbligo della redazione della perizia in caso di trasformazione progressiva).

Le rettifiche così ottenute possono essere imputate, a scelta, o nella contabilità della società trasformanda in sede di chiusura oppure in sede di riapertura nella società trasformata nel seguente modo:

- In dare: annullamento delle poste attive, minori valori delle attività, maggiori valori delle passività

- In avere: annullamento delle poste passive, maggiori valori delle attività, minori valori delle passività.

Il conto Rettifiche di trasformazione dovrà poi essere chiuso al conto Patrimonio netto di trasformazione che è il valore stimato da perizia dell’azienda.

Se il saldo del conto è in DARE avremo una riduzione del patrimonio netto e viceversa se il saldo sarà in AVERE.

Esempi di rettifiche:

| Minori valori attività | Dare | Avere |

| Rettifiche di trasformazione | 200 | --- |

| Attrezzature | --- | 20 |

| Crediti | --- | 180 |

| Maggiori valori passività | Dare | Avere |

| Rettifiche di trasformazione | 80 | --- |

| Debiti | --- | 80 |

| Minori valori delle passività | Dare | Avere |

| Fondo rischi e oneri | 50 | --- |

| Rettifiche di trasformazione | --- | 50 |

| Maggiori valori attività | Dare | Avere |

| Immobili | 90 | --- |

| Rettifiche di trasformazione | --- | 90 |

Immaginiamo un capitale sociale della trasformanda pari a 300 e Riserve 90.

L’esercizio di cui sopra mostra un conto di rettifiche di trasformazione aperto in dare per 140 e comporterà una riduzione di patrimonio netto:

| Voce di bilancio | Dare | Avere |

| Capitale sociale | 300 | --- |

| Riserve | 90 | --- |

| Rettifiche di trasformazione | --- | 140 |

| Patrimonio netto | --- | 210 |

Situazione contrario nel caso in cui avessimo avuto un conto rettifiche aperto in avere e avrebbe comportato un aumento di patrimonio netto.

Simuliamo un caso di trasformazione di una società di persone in una società di capitale.

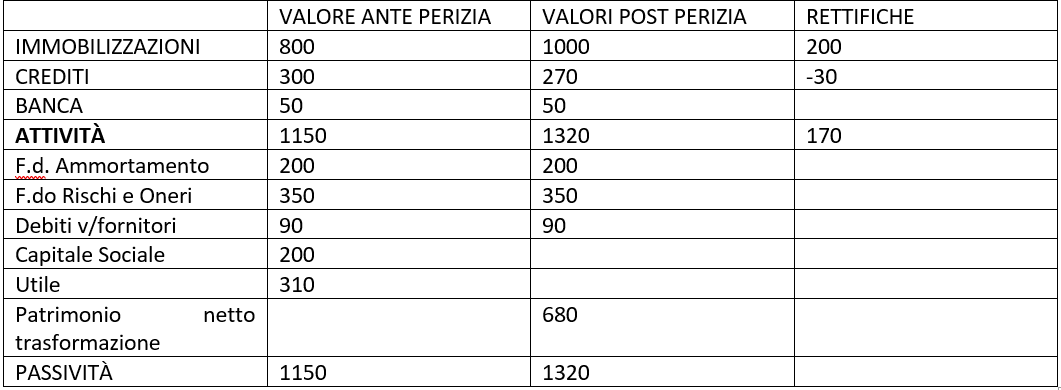

Si redige una situazione patrimoniale idonea a rappresenta la situazione pre e post perizia:

Si procede a redigere le scritture di assestamento:

| Voce di bilancio | DARE | AVERE |

| Immobilizzazioni | 200 | --- |

| Crediti | --- | 30 |

| Rettifiche di trasformazione | --- | 170 |

| Patrimonio netto di trasformazione | Dare | Avere |

| Capitale sociale | 200 | --- |

| Utile | 310 | --- |

| Rettifiche di trasformazione | 170 | --- |

| Patrimonio Netto di Trasformazione | --- | 680 |

| Chiusura Conti | Dare | Avere |

| Fornitori | 90 | --- |

| F.damm. imm. Materiali | 200 | --- |

| Fondo rischi | 350 | --- |

| PN di trasformazione | 680 | --- |

| Banca c/c | --- | 50 |

| Crediti | --- | 270 |

| Immobilizzazioni | --- | 1000 |

In seguito, si procede con la rilevazione nel bilancio della trasformata delle poste rettificate rilevando sia i conti che il capitale sociale.

Ulteriori adempimenti eventuali, ma consigliati dalla prassi

La dottrina prevede la redazione di un bilancio di chiusura della trasformanda anche se non espressamente previsto dalla normativa civilistica.

Specialmente nel caso di trasformazioni eterogenee, che vedono un importante cambiamento di responsabilità della compagine sociale, infatti, la redazione di un bilancio può consentire una corretta comprensione e cognizione delle responsabilità per le obbligazioni sociali.

Allo stesso modo, non si prevede espressamente alcuna regolamentazione e/o obbligo per la redazioni di un bilancio di apertura della trasformata.

Anche in questo caso la dottrina suggerisce la redazione di un bilancio di apertura, in quanto lo stesso è una prosecuzione del bilancio chiusura del precedente soggetto giuridico e lo potremmo, infatti, definire un estensione.

Infine, si ricorda che la trasformazione, salvo delibera assembleare, non modifica gli elementi della società; quindi: sede, oggetto sociale e anche la data di chiusura dell’esercizio non cambiano, con conseguente implicazione che l’esercizio, anche qualora l’operazione di trasformazione subisse il frazionamento in due periodi d’imposta, deve essere considerato in modo unitario.

Articolo originale pubblicato su Informazione Fiscale qui: La trasformazione societaria