Sismabonus, in favore di quali soggetti è possibile la cessione del credito? Risponde l'Agenzia delle Entrate. Via libera anche se l'amministratrice della società che effettua i lavori e il contribuente che ha diritto alla detrazione sono la stessa persona. I dettagli nella risposta all'interpello numero 175 del 10 giugno 2020.

Sismabonus, in favore di quali soggetti è possibile procedere con la cessione del credito? Nella risposta all’interpello numero 175 del 10 giugno 2020 dell’Agenzia delle Entrate, le regole da seguire.

Lo spunto per accendere i riflettori sul tema arriva dai dubbi di una contribuente sull’agevolazione per gli interventi relativi all’adozione di misure antisismiche.

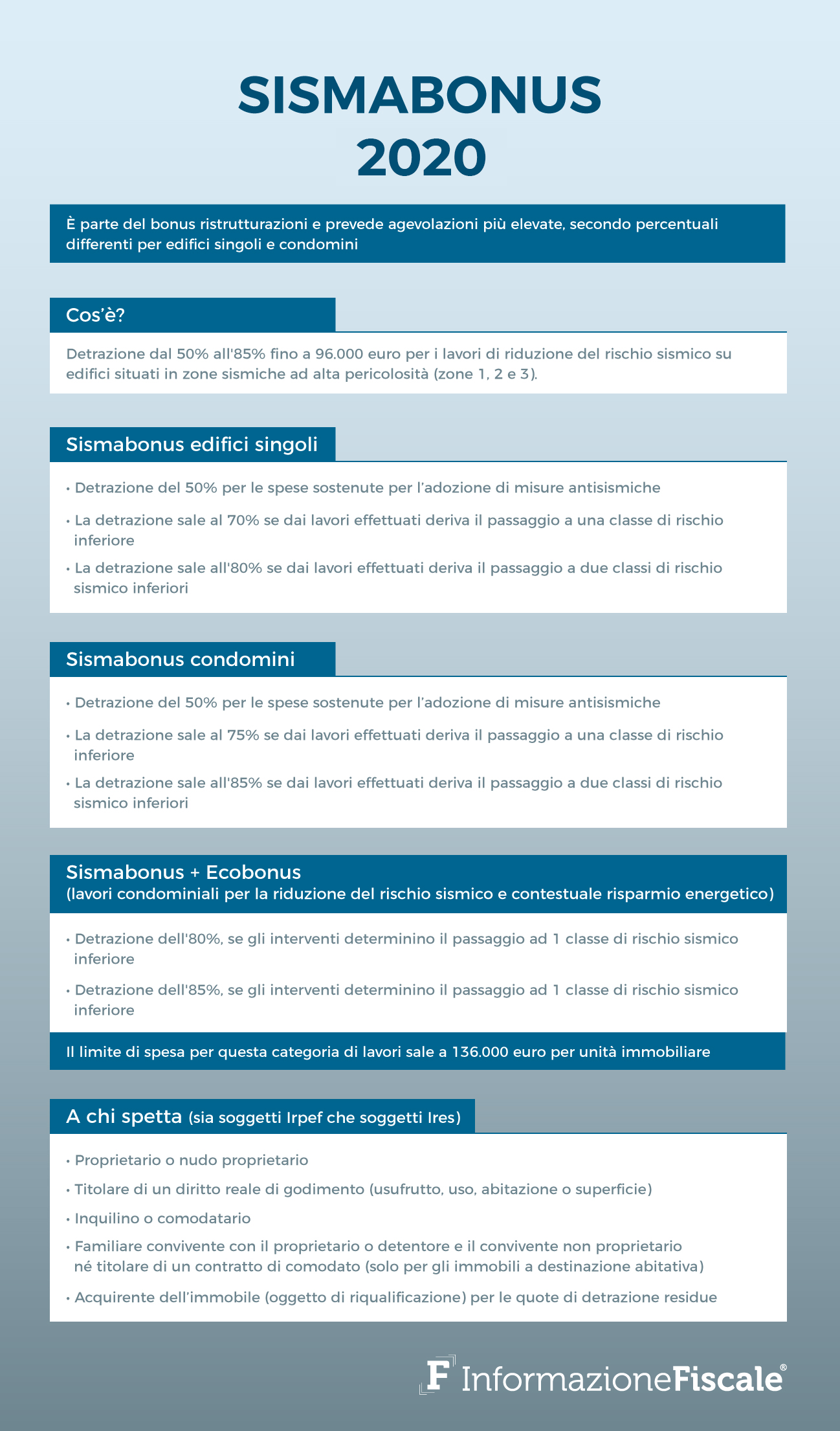

Per le spese sostenute dal 1° gennaio 2017 per interventi di messa in sicurezza statica delle parti strutturali di edifici o di complessi di edifici collegati strutturalmente, infatti, è possibile accedere a una detrazione del 50 per cento, fino a 96.000 euro per unità immobiliare per ciascun anno ripartita in cinque quote annuali di pari importo. I contribuenti che ne hanno diritto possono anche decidere di cedere il beneficio.

L’agevolazione è applicabile a edifici che si trovano nelle zone sismiche 1, 2 e 3 di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003 e a costruzioni adibite ad abitazione, anche diversa da quella principale, e ad attività produttive.

Se gli interventi antisismici sono realizzati sulle parti comuni di edifici, il valore della detrazione aumenta come segue:

- 75 per cento nel caso di passaggio a una classe di rischio inferiore;

- 85 per cento, quando si passa a due classi di rischio inferiori.

Inoltre, secondo le novità introdotte dal Decreto Rilancio, adottato per far fronte alle conseguenze economiche dell’emergenza coronavirus, dal 1° luglio 2020 e fino al 31 dicembre 2021, con possibilità di sconto in fattura e cessione del credito il valore della detrazione per i lavori antisismici arriva al 110%.

Sismabonus e cessione del credito: i chiarimenti dell’Agenzia delle Entrate

Lo spunto per fare luce sulle regole alla base della cessione del credito maturato grazie all’agevolazione del sismabonus arriva dall’analisi di un caso pratico.

Protagonista è una contribuente che ha intenzione di realizzare lavori di demolizione e ricostruzione di un edificio con la stessa volumetria di quella preesistente, adeguandolo alla normativa antisismica beneficiando del sismabonus.

La stessa contribuente è socia al 50% del capitale ed amministratrice unica della società che dovrebbe realizzare i lavori.

E all’Agenzia delle Entrate si rivolge per avere il via libera sulla cessione del credito alla società che effettua i lavori: i dubbi sorgono in relazione al ruolo che ricopre.

Con la risposta all’interpello numero 175 del 10 giugno 2020, l’Amministrazione finanziaria conferma questa possibilità:

“si ritiene che l’Istante possa cedere l’intero credito corrispondente alla detrazione spettante per le spese relative ad interventi di riduzione del rischio sismico (sisma bonus) alla società in parola, atteso che la stessa è il fornitore dei beni e servizi necessari alla realizzazione degli interventi agevolabili, a nulla rilevando la circostanza che l’ Istante ne sia socio e amministratore delegato”.

I chiarimenti forniti sulla cessione del credito in caso di accesso al sismabonus fanno il paio con la risposta all’interpello numero 137 del 22 maggio 2020, che affronta una situazione molto simile e si concentra in particolar modo sull’ecobonus.

Sismabonus e cessione del credito: in favore di quali soggetti?

Nel motivare la sua risposta, l’Agenzia delle Entrate riporta la lista di soggetti in favore dei quali è possibile procedere con la cessione del credito maturato grazie al sismabonus.

Innanzitutto sottolinea un aspetto chiave:

“La possibilità di cedere il credito riguarda tutti i potenziali beneficiari della detrazione, compresi coloro che, in concreto, non potrebbero fruirne in quanto non sono tenuti al versamento dell’imposta”.

Inoltre i contribuenti che hanno diritto a una detrazione del 75% o dell’85% possono scegliere di cedere il credito corrispondente alla detrazione ai fornitori che hanno effettuato gli interventi o ad altri soggetti privati, società ed enti, che sono in qualche modo collegati al rapporto da cui deriva la detrazione.

Dalla lista dei soggetti sono esclusi, invece, intermediari finanziari e amministrazioni pubbliche.

In particolare, poi, l’Agenzia delle Entrate ribadisce i chiarimenti già forniti con le circolari del 18 maggio 2018 n. 11/E e del 23 luglio 2018 n. 17/E, e sottolinea che, fra l’altro, per gli interventi di riduzione che danno diritto al sismabonus, la cessione del credito può essere effettuata nei confronti dei seguenti soggetti:

- fornitori dei beni e servizi necessari alla realizzazione degli interventi agevolabili;

- altri soggetti privati, ovvero, oltre alle persone fisiche, anche coloro che esercitano attività di lavoro autonomo o d’impresa, anche in forma associata (società ed enti).

Ne deriva che anche nella situazione analizzata, in cui l’amministratrice della società che effettua i lavori e il contribuente che ha diritto alla detrazione sono la stessa persona, è possibile procedere con la cessione del credito.

Tutti i dettagli nella risposta all’interpello numero 175 del 10 giugno 2020.

- Agenzia delle Entrate - Risposta all’interpello numero 175 del 10 giugno 2020

- Detrazione per interventi di riduzione del rischio sismico - cessione del credito Articolo 16 del decreto legge 4 giugno 2013, n. 63.

Articolo originale pubblicato su Informazione Fiscale qui: Sismabonus e cessione del credito: in favore di quali soggetti?