Ecobonus e sismabonus, chiarimenti sulla cessione del credito: possibile anche quando il proprietario della società che effettua i lavori e il contribuente che ha diritto alla detrazione sono la stessa persona. A ribadire le regole è l'Agenzia delle Entrate con la risposta all'interpello numero 137 del 22 maggio 2020.

Ecobonus e sismabonus, con la risposta all’interpello numero 137 del 22 maggio 2020, l’Agenzia delle Entrate riepiloga le regole per l’accesso all’agevolazione e quelle per la cessione del credito, possibile anche quando il proprietario della società che effettua i lavori e il contribuente che ha diritto alla detrazione sono la stessa persona.

Lo spunto, come di consueto, arriva dall’analisi di un caso pratico. A rivolgersi all’Agenzia delle Entrate è un contribuente, proprietario insieme alla moglie dei seguenti immobili:

- magazzino accatastato in categoria D/7;

- un’unità immobiliare accatastata in categoria C/2;

- 5 posti auto, accatastati in categoria C/6.

Proprio in un momento di grande attenzione sulle agevolazioni sulla casa, a causa delle novità introdotte dal Decreto Rilancio, l’Amministrazione finanziaria nella giornata del 22 maggio ha fornito una serie di risposte sul tema.

- Agenzia delle Entrate - Risposta numero 137 del 22 maggio 2020

- Detrazione per interventi finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica, l’articolo 14, comma 2-quater.1, del decreto-legge 4 giugno 2013, n. 63 - Cessione del credito.

Ecobonus e sismabonus, quando è possibile la cessione del credito?

Il contribuente vorrebbe effettuare sull’edifico interventi di recupero del patrimonio edilizio, con l’adozione di misure antisismiche e di efficientamento energetico, la ristrutturazione non prevede la demolizione dell’esistente ma un aumento di volumetria del 20% e un cambio di destinazione d’uso delle unità immobiliari in abitativo.

Per restare sempre aggiornato sulle ultime novità fiscali e del lavoro iscriviti gratuitamente al canale YouTube di Informazione Fiscale:

Il contribuente sottolinea che è amministratore e proprietario della società attiva nel settore delle schermature solari che parteciperà alla fornitura e posa in opera di avvolgibili, infissi e schermature solari.

All’amministrazione finanziaria si rivolge per sapere se può beneficiare delle agevolazioni ecobonus e sismabonus e di ristrutturazione edilizia.

Ma soprattutto se c’è la possibilità di cedere alla società di cui è proprietario l’intero credito di imposta a cui ha diritto per gli interventi effettuati o se l’importo della cessione sia limitato alla sola cessione della detrazione spettante per gli interventiecobonus di cui la società fornisce beni per la realizzazione dell’intervento.

In primis, l’Agenzia delle Entrate, nella risposta all’interpello numero 137 del 2020, riporta il riferimento normativo cardine per orientarsi nelle regole da applicare, l’articolo 14, comma 2-quater.1, del decreto-legge numero 63 del 4 giugno 2013.

Il testo stabilisce:

“Per le spese relative agli interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica spetta, in alternativa alle detrazioni previste rispettivamente dal comma 2-quater del presente articolo e dal comma 1-quinquies dell’articolo 16, una detrazione nella misura dell’80 per cento, ove gli interventi determinino il passaggio ad una classe di rischio inferiore, o nella misura dell’85 per cento ove gli interventi determinino il passaggio a due classi di rischio inferiori”.

L’Agenzia delle entrate si sofferma, poi, sulle regole per l’accesso alla detrazione evidenziando alcuni aspetti rilevanti per il caso in questione:

- per gli interventi di recupero del patrimonio edilizio senza demolizione dell’edificio esistente ma con ampliamento, la detrazione compete solo per le spese riferibili alla parte esistente;

- per quanto riguarda il cambio di destinazione d’uso, è necessario che dal titolo abilitativo che autorizza i lavori si evinca chiaramente che l’immobile oggetto degli interventi diverrà abitativo e che l’opera consiste in un intervento di conservazione del patrimonio edilizio esistente e non in un intervento di nuova costruzione.

- anche per gli edifici posseduti da un unico proprietario è possibile rinvenire parti comuni a due o più unità immobiliari distintamente accatastate che danno diritto all’agevolazione.

Ecobonus e sismabonus: i chiarimenti dell’Agenzia delle Entrate sulla cessione del credito

I dubbi posti dal contribuente, inoltre, forniscono anche lo spunto utile per ritornare sulla lista dei soggetti in favore dei quali è possibile effettuare la cessione del credito.

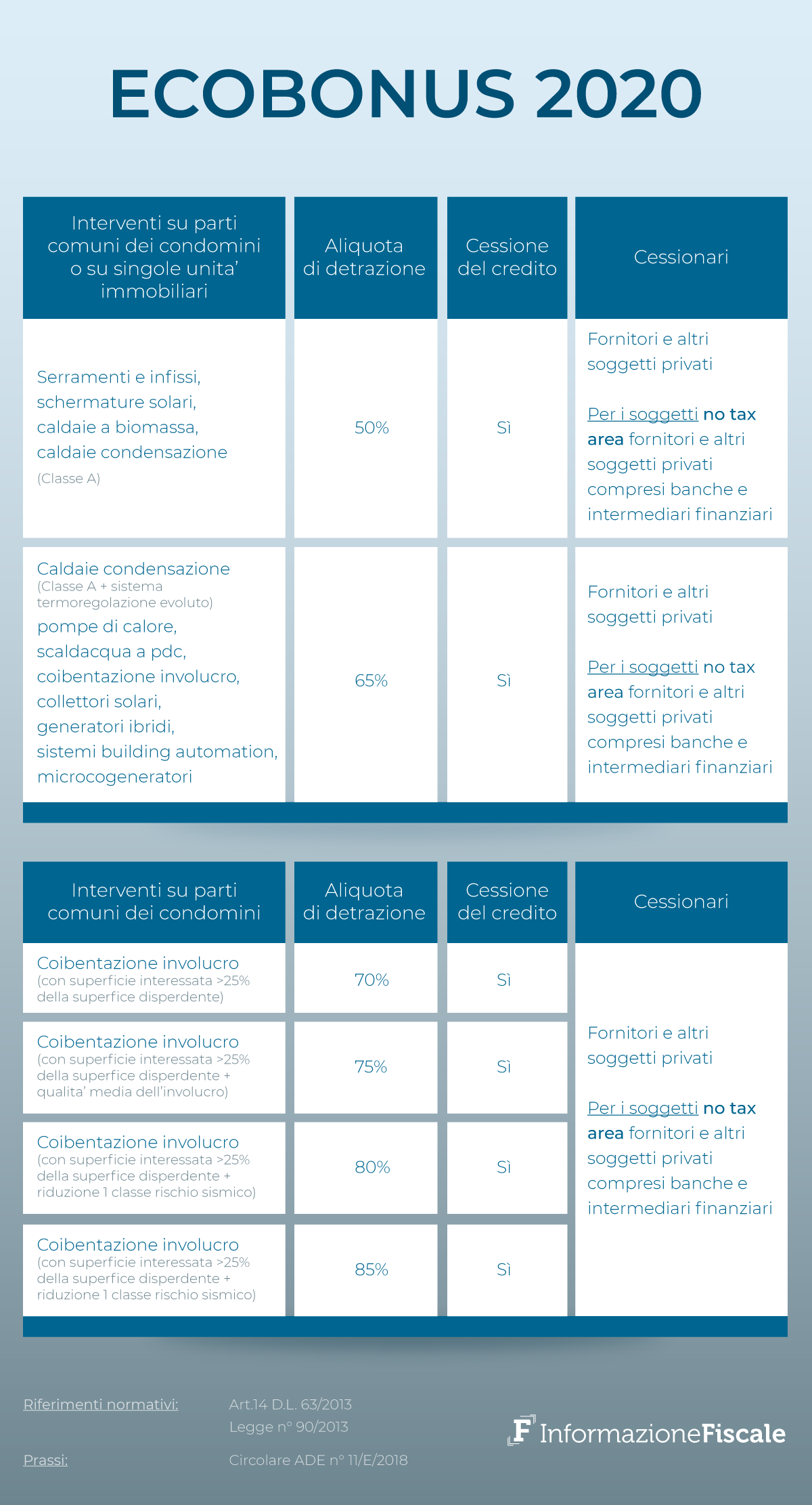

Il riferimento può essere la circolare numero 11/E del 2018, infatti, indica tre categorie:

- fornitori dei beni e servizi necessari alla realizzazione degli interventi agevolabili;

- altri soggetti privati, oltre alle persone fisiche, anche i soggetti che esercitano attività di lavoro autonomo o d’impresa, anche in forma associata (società ed enti);

- banche e intermediari finanziari nelle sole ipotesi di cessione del credito effettuate dai soggetti che ricadono nella no tax area.

Per altri soggetti privati si intende soggetti diversi dai fornitori, comunque collegati al rapporto che ha dato origine alla detrazione.

Sulla base dei chiarimenti forniti, l’Amministrazione finanziaria nella risposta all’interpello numero 137 del 22 maggio 2020 si esprime con un via libera:

“Si ritiene che l’istante possa cedere l’intero credito corrispondente alla detrazione spettante per le spese relative ad interventi sisma+ecobonus, alla società che fornisce gli avvolgibili, infissi e schermature solari, “beni e servizi necessari alla realizzazione degli interventi agevolabili”, a nulla rilevando la circostanza che l’istante ne sia socio e amministratore delegato.

Resta inteso che la detrazione in questione (sisma+ecobonus), in quanto alternativa alla fruizione delle detrazioni distintamente previste per ciascuna categoria di intervento, competerà in presenza di tutti i requisiti necessari ai fini della spettanza

delle due detrazioni che sostituisce”.

Articolo originale pubblicato su Informazione Fiscale qui: Ecobonus e sismabonus, l’Agenzia delle Entrate sulle regole per la cessione del credito