Come rispondere alle lettere dell'Agenzia delle Entrate che in questi giorni stanno comunicando ad artigiani e commercianti possibili anomalie sui dati dei POS. Con una premessa: purtroppo dobbiamo segnalare parecchie anomalie, con dati duplicati e/o triplicati. Fisco in tilt e contribuenti in seria difficoltà

Non è un periodo semplice nel rapporto tra contribuenti e Agenzia delle Entrate quando si parla di compliance.

Dopo la querelle relativa ai controlli formali sui contribuenti titolari di partita IVA nel regime forfettario adesso è il turno di commercianti ed artigiani che stanno ricevendo migliaia di lettere di compliance da parte dell’Agenzia delle Entrate che segnalano presunti disallineamenti tra scontrino elettronico battuto ed inviato telematicamente all’Agenzia delle Entrate e relativi incassi POS.

In questa guida spiegheremo come rispondere a queste lettere dell’Agenzia delle Entrate ma con una premessa: purtroppo abbiamo potuto già constatare direttamente - grazie alla collaborazione di due studi di commercialisti, uno a Roma e l’altro a Milano - che queste lettere contengono diversi errori, nello specifico:

- duplicazione e/o triplicazione dei dati nella lettera dell’Agenzia delle Entrate;

- disallineamento inesistente ovvero scontrini regolarmente emessi ed inviati all’Agenzia delle Entrate con incasso pos che fisiologicamente passa in banca il giorno dopo o il giorno dopo ancora.

Un vero e proprio caos che ha gettato nello sconforto i contribuenti.

Si segnala, in particolare, il caso segnalato alla nostra redazione da un commercialista di Milano che ha assistito ad un malore da parte della sua cliente che avrebbe interpretato male la lettera dell’Agenzia delle Entrate. Tale lettera riportava un presunto disallineamento tra scontrini emessi e incassi pos registrati di 50.000 euro. La titolare dell’esercizio, invece, ha inizialmente male interpretato la lettera, come se fosse un avviso bonario e l’amministrazione finanziaria stesse chiedendo 50.000 euro (che invece erano il totale del dato eventualmente disallineato).

Scontrini elettronici e incassi pos: il contenuto della lettera (pec) dell’Agenzia delle Entrate

In particolare, la lettera dell’Agenzia delle Entrate segnala che dai dati in possesso dell’amministrazione finanziaria - o meglio, dall’incrocio dei dati che le banche inviano automaticamente all’amministrazione finanziaria medesima - risulta che per alcuni mesi del 2022 il contribuente avrebbe ricevuto pagamenti elettronici tramite POS (esclusi, quindi, i pagamenti in contanti o ricevuti con altre modalità) per un importo superiore a quello delle fatture elettroniche e dei corrispettivi inviati all’Agenzia delle Entrate.

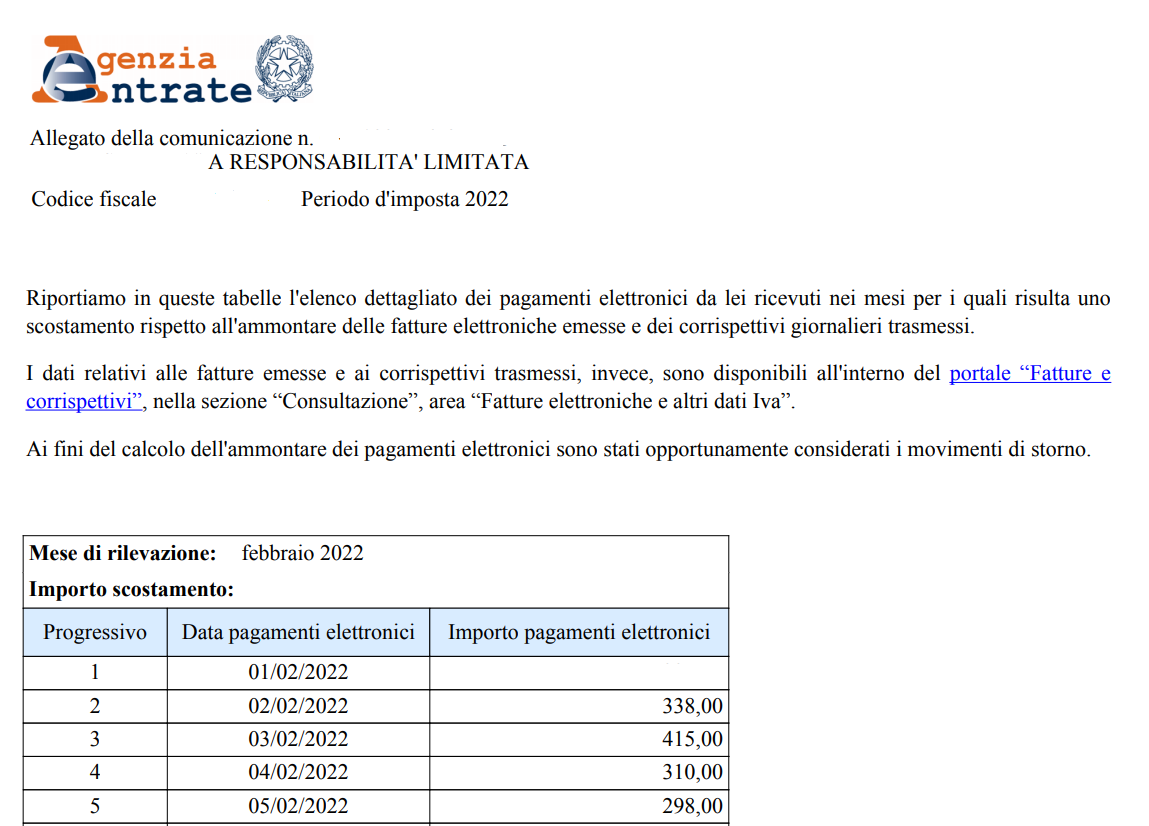

Questa differenza viene quantificata come importo e poi dettagliata nell’allegato che il contribuente può consultare, cercando di individuare lo scostamento rispetto alle fatture e ai corrispettivi certificati.

I dati relativi alle fatture emesse e ai corrispettivi trasmessi, invece, sono disponibili all’interno del portale “Fatture e corrispettivi”, nella sezione “Consultazione”, area “Fatture elettroniche e altri dati Iva”.

Questa comunicazione - prosegue l’Agenzia delle Entrate - ha l’obiettivo

di mettere a conoscenza il contribuente di questa anomalia che potrebbe aver interessato anche la sua dichiarazione annuale Iva/2023 (anno 2022), in quanto l’importo evidenziato dovrebbe concorrere alla determinazione del volume d’affari e dell’imposta totale

Scontrini elettronici non emessi e inviati all’Agenzia delle Entrate per incassi POS: cosa fare e come rispondere alle pec dell’amministrazione finanziaria

Il contribuente che riceve questo tipo di comunicazioni ha due strade alternative:

- se ritiene che le informazioni in possesso dell’Agenzia delle Entrate non siano corrette, può, direttamente o tramite un intermediario, fornire chiarimenti o segnalare eventuali dati ed elementi utili attraverso il canale di assistenza CIVIS, inviando eventuale documentazione a supporto in formato elettronico. Per ulteriori informazioni, può telefonare al numero verde 800.909.696 da telefono fisso oppure allo 06.96668907 da cellulare, dal lunedì al venerdì dalle 9.00 alle 17.00. Può, inoltre, contattare la Direzione Provinciale a lei più vicina, via PEC, email o telefono;

- se ritiene, invece, che le informazioni in possesso dell’amministrazione finanziaria siano corrette, può regolarizzare la sua posizione, beneficiando delle sanzioni ridotte previste dal ravvedimento operoso, da applicare alla sanzione minima prevista per la violazione, ed evitare così i successivi controlli e l’eventuale applicazione della sanzione accessoria di sospensione dell’attività. In questo caso dovrà:

- emettere le eventuali fatture omesse, indicando, come data della fattura, l’effettiva data operazione;

- presentare una dichiarazione Iva integrativa, rettificando le operazioni attive ed eventualmente l’imposta dovuta;

- versare, con ravvedimento operoso, le sanzioni ridotte per la mancata emissione di fatture e/o memorizzazione e trasmissione dei corrispettivi; le sanzioni ridotte per irregolare liquidazione periodica; le sanzioni ridotte per infedele dichiarazione Iva e l’eventuale maggiore Iva dovuta, con i relativi interessi.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di fisco e lavoro lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Articolo originale pubblicato su Informazione Fiscale qui: Scontrini elettronici e disallineamento POS: fisco in tilt