Il regime forfettario sta acquisendo negli anni un sempre maggior interesse, sia per l’appeal della aliquota fissa sia per l'importante semplificazione rispetto alla gestione ordinaria degli adempimenti fiscali. Una fotografia dei dati forniti dall'Osservatorio sulle partite IVA

Il regime forfettario riscuote sempre maggiore interesse per i lavoratori autonomi.

Lo conferma una nota dell’Osservatorio sulle partite IVA del Dipartimento delle Finanze del MEF, pubblicato ieri.

Nel Documento di Sintesi dei dati delle aperture nell’anno duemilaventitre emerge una fotografia che conferma il trend degli anni precedenti.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

Regime forfettario 2024: online i dati del Fisco

Il Dipartimento delle Finanze ha messo a disposizione, in una apposita sezione del portale web del Ministero dell’Economia e Finanze, una serie di dati informativi acquisiti tramite il monitoraggio dell’andamento delle entrate tributarie e delle dichiarazioni fiscali oltre che l’analisi dei dati statistici utili alla definizione e valutazione delle politiche tributarie.

Il documento pubblicato ieri contiene le rilevazioni statistiche e informative riguardanti:

- la fiscalità ambientale;

- le dichiarazioni fiscali;

- le partite IVA;

- gli indici sintetici di affidabilità fiscale (ISA);

- l’andamento del contenzioso tributario;

- il patrimonio immobiliare italiano.

Le informazioni relative all’elenco precedente, insieme a una raccolta delle pubblicazioni su tali argomenti e a una analisi redatta nel 2015 sulla capacità fiscale dei Comuni delle Regioni a Statuto Ordinario, sono consultabili nell’apposita pagina web del portale.

L’appeal del regime forfettario: una fotografia delle partite IVA

Tornando al tema regime forfettario, è importante leggere il relativo dato, riportato nel documento in esame:

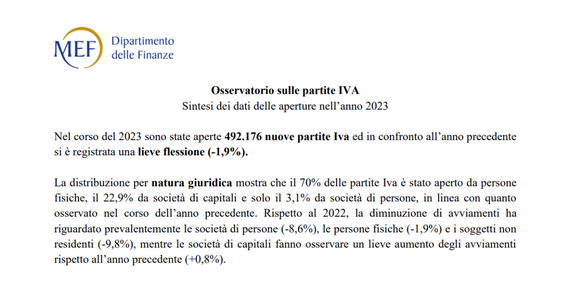

“Nel 2023, 238.766 soggetti hanno aderito al regime forfetario, con una flessione minima rispetto al 2022 (-0,2 per cento); tali adesioni rappresentano circa il 49 per cento del totale delle nuove aperture di partita IVA.”

Il totale delle nuove Partite IVA aperte nel 2023 si pone poco sotto il numero di 500.000 cosi suddivise:

- società di capitali, 23 per cento;

- società di persone, 3 per cento;

- persone fisiche, 70 per cento;

- altri, 5 per cento.

È importante, a parere di chi scrive, sottolineare che l’indicazione del rapporto del 49 per cento è stato desunto utilizzando il totale delle partite IVA, che comprende anche i soggetti che rientrano nelle categorie delle società e gli enti terzo settore.

Ma se vogliamo leggere il dato in un’altra maniera, rapportando il numero di partite IVA in regime forfettario con il numero di partite IVA aperte dalle sole persone fisiche, scopriamo che questa percentuale sale al 69 per cento.

Considerando quindi i soli potenziali fruitori di questo regime, ben 7 persone fisiche su 10 scelgono il regime forfettario, confermando così il “successo” di tale formula.

Questo spiega anche il perché del proliferare di alcune proposte particolarmente aggressive sotto il profilo della tariffa del servizio offerto per la gestione fiscale.

Tra queste, una spropositatamente bassa consisteva nella richiesta di 50 euro l’anno.

Offerte che possono essere considerate svilenti per la categoria dei professionisti stessi che le propongono e/o partecipano a dette iniziative imprenditoriali.

I rischi dietro la percezione della semplicità

Tornando al punto, non si può negare che l’appeal del regime fiscale anche dopo estensione dell’obbligo della fattura elettronica e dei suoi connessi adempimenti resta certamente elevato:

- l’imposta sostitutiva del 15 per cento, che scende al 5 per cento in alcuni casi;

- la riduzione opzionale del carico contributivo per artigiani e commercianti;

- la decisa semplificazione degli adempimenti, in particolare quelli dell’IVA.

Specialmente quest’ultima caratteristica può far pensare che non serva una particolare consulenza nel seguire la propria attività, considerazione che porta a sottovalutare i rischi intrinsechi tra cui quello di fare una attenta analisi a monte nella scelta, tralasciando l’esame della dinamica dei costi della produzione dei beni e servizi che potrebbero non trovare convenienza al confronto con la percentuale di forfettizzazione dell’incasso riferite al proprio codice ATECO.

Altri elementi spesso trascurati sono la presenza di importanti oneri deducibili non sfruttabili in riduzione dell’imposta sostitutiva e una superficiale considerazione dei paletti all’ingresso o in corso di anno, che portano a diverse conseguenze:

- scoprire di aver superato le soglie di incasso al momento della redazione della dichiarazione, ormai in estate;

- il mancato ragguaglio ad anno dell’incasso del primo esercizio di attività, che spesso si scopre anni dopo alla notifica dell’atto di accertamento;

- la CU del lavoro dipendente o della pensione che supera anche di un nulla i 30 mila euro;

- la mancata o incompleta compilazione dei dati informativi della dichiarazione.

La scelta di semplificazione degli adempimenti, anche a discapito del peso della imposizione complessiva, è una ennesima prova che il contribuente desidera appunto “rubare” meno tempo e risorse possibili alla produzione del reddito anche scegliendo di pagare qualcosa in più, perché la percentuale di forfettizzazione è più bassa rispetto all’incidenza effettiva dei costi o perché si decide di non usufruire dell’abbattimento per spese mediche interessi spese mediche e quant’altro.

La riforma fiscale, per essere considerata, tale deve incidere significativamente su questo aspetto ma i segnali percepiti fino a ora in tale direzione appaiono piuttosto deboli.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

Altre criticità di sistema: false partite IVA, concorrenza sleale e progressività

Un (possibile) effetto distorsivo derivante da questa crescita esorbitante del numero di persone fisiche che aprono la partita IVA in regime forfettario è quello del fenomeno delle false partite IVA.

Com’è noto, infatti, questo è un problema mai completamente risolto nel nostro Paese.

Soprattutto nel settore dei servizi, il fenomeno delle false partite IVA è ancora oggi molto diffuso.

Qualche anno fa, la Legge 92/2012 - giornalisticamente nota come “Legge Fornero” - aveva provato a combattere questa piaga, salvo poi essere fortemente indebolita dai provvedimenti di modifica successivi.

In particolare, il comma 26 dell’articolo 1 della Legge 92/2012 prevede che:

“26. Al capo I del titolo VII del decreto legislativo 10 settembre 2003, n. 276, dopo l’articolo 69 è aggiunto il seguente:

Art. 69-bis (Altre prestazioni lavorative rese in regime di lavoro autonomo). - 1. Le prestazioni lavorative rese da persona titolare di posizione fiscale ai fini dell’imposta sul valore aggiunto sono considerate, salvo che sia fornita prova contraria da parte del committente, rapporti di collaborazione coordinata e continuativa, qualora ricorrano almeno due dei seguenti presupposti:

a) che la collaborazione con il medesimo committente abbia una durata complessiva superiore a otto mesi annui per due anni consecutivi;

b) che il corrispettivo derivante da tale collaborazione, anche se fatturato a piu’ soggetti riconducibili al medesimo centro d’imputazione di interessi, costituisca piu’ dell’80 per cento dei corrispettivi annui complessivamente percepiti dal collaboratore nell’arco di due anni solari consecutivi;

c) che il collaboratore disponga di una postazione fissa di lavoro presso una delle sedi del committente.

2. La presunzione di cui al comma 1 non opera qualora la prestazione lavorativa presenti i seguenti requisiti:

a) sia connotata da competenze teoriche di grado elevato acquisite attraverso significativi percorsi formativi, ovvero da capacità tecnico-pratiche acquisite attraverso rilevanti esperienze maturate nell’esercizio concreto di attività;

b) sia svolta da soggetto titolare di un reddito annuo da lavoro autonomo non inferiore a 1,25 volte il livello minimo imponibile ai fini del versamento dei contributi previdenziali di cui all’articolo 1, comma 3, della legge 2 agosto 1990, n. 233.

3. La presunzione di cui al comma 1 non opera altresì con riferimento alle prestazioni lavorative svolte nell’esercizio di attività professionali per le quali l’ordinamento richiede l’iscrizione ad un ordine professionale, ovvero ad appositi registri, albi, ruoli o elenchi professionali qualificati e detta specifici requisiti e condizioni. Alla ricognizione delle predette attività si provvede con decreto del Ministero del lavoro e delle politiche sociali, da emanare, in fase di prima applicazione, entro tre mesi dalla data di entrata in vigore della presente disposizione, sentite le parti sociali.

...”.

La norma in oggetto è stata poi integrata dal cosiddetto Jobs Act - Decreto Legislativo 81/2015 - con il quale è stato introdotto un nuovo regime di presunzione per effetto del quale

“le collaborazioni di tipo parasubordinato (cococo o cocopro) o nella forma del lavoro autonomo (Partita IVA) sono considerate come lavoro subordinato, dipendente, qualora siano prestazioni di lavoro esclusivamente personali, continuative, ripetitive ed organizzate dal committente rispetto al luogo ed all’orario di lavoro”

Il timore è che il rafforzamento di un regime agevolato come quello forfettario possa pericolosamente incentivare il fenomeno delle false partite IVA, ovvero quei lavoratori - di fatto subordinati - “obbligati” ad aprire una posizione IVA pur di poter lavorare.

In assenza di ulteriori interventi sulla norma di cui sopra - ed in generale al sistema dei controlli - l’effetto conseguente potrebbe essere molto negativo per il nostro sistema economico.

Progressività e concorrenza sleale

Il sistema fiscale italiano è informato a criteri di progressività.

In parole semplici, l’imposta cresce con il crescere del reddito: ciò è previsto dalla nostra Costituzione all’articolo 53, soprattutto al fine di garantire il principio di uguaglianza.

Tale principio è costantemente messo in dubbio dal sistema: esistono troppi estrogeni tributari che alterano tutto, rendendo poco credibile il sistema medesimo.

E a ciò contribuisce anche il regime forfettario ed ogni proposta di una sua possibile estensione, che porterebbe a due ulteriori possibili effetti distorsivi:

- ridurrebbe ancora di più il campo di applicazione del principio di progressività dell’imposta (che ormai di fatto riguarda solo i redditi da lavoro dipendente);

- creerebbe potenziale concorrenza sleale per i contribuenti lavoratori autonomi che operano in regime Irpef a causa di un volume di ricavi e/o compensi magari solo leggermente più alto di quello limite previsto per i forfettari.

Uno degli aspetti paradossali di queste considerazioni è che si ripetono ciclicamente da diversi anni, senza un’apparente e reale svolta verso un sistema più credibile.

Articolo originale pubblicato su Informazione Fiscale qui: Regime forfettario al 69 per cento di nuove aperture tra le persone fisiche