Il principio contabile nazionale numero 9 disciplina la svalutazione per perdite delle immobilizzazioni materiali ed immateriali. Analizziamo insieme gli aspetti tecnici e normativi ed i riflessi di questo importante principio OIC sul bilancio d'esercizio.

Le immobilizzazioni materiali e immateriali possono essere soggette, nel corso della loro vita utile, a perdite durevoli di valore intese come la diminuzione di valore recuperabile di un’immobilizzazione inferiore rispetto al suo valore netto contabile, nell’ottica d’osservazione di lungo periodo.

L’Organismo Italiano di contabilità, con il Principio Contabile 9, ai fini della corretta rappresentazione in bilancio del valore delle immobilizzazioni materiali ed immateriali, ci spiega come trattare contabilmente le perdite durevoli di valore nonché le informazioni da presentare nella nota integrativa.

Le perdite durevoli di valore sono rilevate nel conto economico nella voce B10 c) “altre svalutazioni delle immobilizzazioni”. I ripristini di valore sono rilevati nella voce A5 “altri ricavi e proventi”.

Illustriamo di seguito il Principio Contabile 9 sulla corretta determinazione delle perdite durevoli di valore delle immobilizzazioni materiali e immateriali, definendo inoltre il concetto di valore recuperabile e di fair value.

OIC 9: come determinate una perdita durevole di valore in un’attività?

Le immobilizzazioni materiali e immateriali possono subire variazioni di valore in bilancio dovute a perdite di valore; secondo l’ OIC 9 ciò accade se il valore recuperabile di un’immobilizzazione è inferiore al suo valore netto contabile.

Per poter capire questa definizione, è opportuno spiegare alcuni concetti:

- il valore recuperabile di un’attività o di un’unità generatrice di flussi di cassa, è rappresentato dal maggiore tra il suo valore d’uso e il suo fair value, al netto dei costi di vendita;

- il valore netto contabile è il valore dell’immobilizzazione espresso in contabilità, al netto degli ammortamenti;

- il valore d’uso: il valore attuale dei flussi di cassa attesi da un’attività o da un’unità generatrice di flussi di cassa;

- il fair value è il prezzo che si percepirebbe per la vendita di un’attività al valore corrente di mercato.

Per poter procedere con la svalutazione di un’immobilizzazione è necessario quindi, in prima battuta, stimare il valore recuperabile del bene, inteso come il maggiore tra valore d’uso (calcolato attualizzando i flussi di cassa attesi dall’attività) e il fair value, cioè il valore che si recupererebbe da una libera transazione di vendita sul mercato attivo del bene.

Avremo poi la conferma di un’avvenuta perdita durevole di valore di un’immobilizzazione, da contabilizzare in conto economico, qualora ci accorgessimo che:

valore recuperabile < valore netto contabile

Il principio contabile 9 prosegue con un’ulteriore precisazione:

“qualora le singole immobilizzazioni non generino flussi di cassa in via autonoma rispetto alle altre immobilizzazioni (perchè sono ad esempio parte integrante imprescindibile di un processo produttivo), e quindi non fosse possibile stimare il valore recuperabile della singola immobilizzazione, la società determina il valore recuperabile dell’ unità generatrice di flussi di cassa alla quale l’immobilizzazione appartiene.”

OIC 9: gli indicatori di una perdita durevole di valore di un’attività

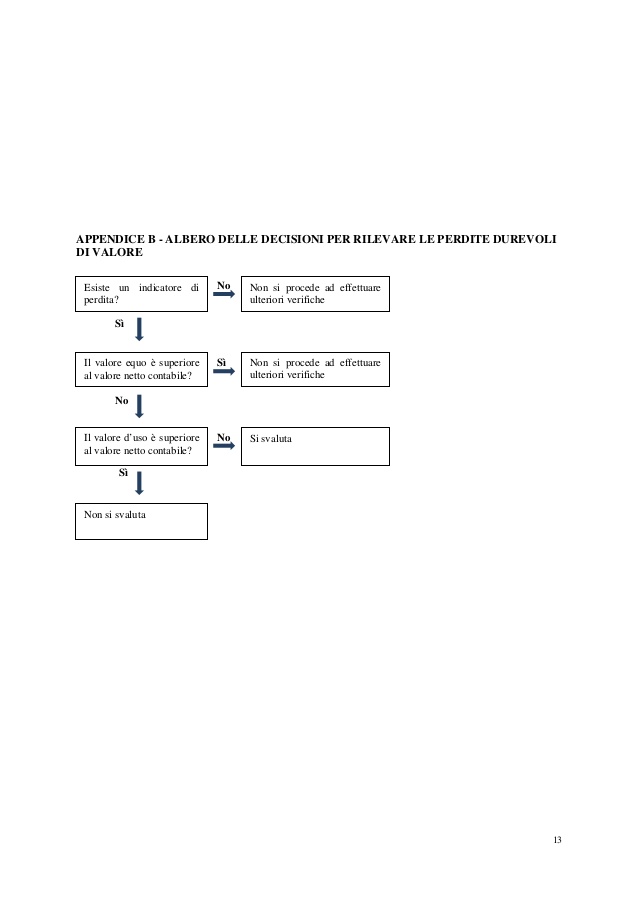

Il redattore del bilancio al 31/12 o in ogni data di riferimento di chiusura di bilancio, dovrà effettuare la valutazione di una potenziale perdita di valore, se esistono degli indizi che lasciano pensare che ciò possa essere accaduto.

Questi indicatori sono eventi che hanno interessato aspetti sia interni che esterni all’azienda, quali:

- una diminuzione significativa del valore di mercato dell’immobilizzazione avvenuta durante l’esercizio per effetto di cambiamenti nel settore tecnologico, di mercato, economico o normativo di riferimento;

- variazione dei tassi di attualizzazione degli investimenti, che incidono sul calcolo del valore d’uso di un’attività e riducono il valore recuperabile;

- l’evidente obsolescenza o il deterioramento fisico dell’attività;

- significativi cambiamenti d’uso, previsione di dismissione, inutilizzo o modifica del settore operativo d’appartenenza.

In assenza di questi indicatori non è necessario procedere alla determinazione della perdita durevole.

Un altro caso in cui non è necessario procedere con la stima di una riduzione del valore di un’immobilizzazione, è quello in cui il fair value oppure il valore d’uso siano inferiori al valore netto contabile iscritto in bilancio.

A tal fine l’Appendice A del principio contabile 9 propone un semplice schema definito “albero delle decisioni” che il redattore di bilancio dovrà prendere in considerazione, per decidere se procedere o meno con la svalutazione di una immobilizzazione materiale o immateriale.

Qualora siano venuti meno i motivi che hanno giustificato la perdita durevole di valore di un’immobilizzazione, è necessario ripristinare il valore in conto economico alla voce A5 “altri ricavi e proventi”.

Il ripristino va effettuato nel rispetto del valore che l’attività avrebbe avuto ove la svalutazione non avesse mai avuto luogo.

Il codice civile nell’articolo 2426 comma 1, numero 3, stabilisce che non è mai possibile ripristinare la svalutazione rilevata sull’avviamento e sugli oneri pluriennali (cioè sui costi di impianto e ampliamento e i costi di ricerca e sviluppo), di cui al numero 5 dello stesso articolo.

OIC 9: le perditi durevoli di valore in nota integrativa

L’articolo 2427 comma 1 del codice civile indica le informazioni da indicare nella nota integrativa: è necessario definire uno schema contente tutte le movimentazioni contabili che hanno interessato le immobilizzazioni nel corso dell’esercizio, specificando il costo iniziale, gli ammortamenti le svalutazione e le rivalutazioni.

In merito a queste ultime il codice richiede che vengano specificate:

“la misura e le motivazioni delle riduzioni di valore applicate alle immobilizzazioni materiali e immateriali, facendo a tal fine esplicito riferimento al loro concorso alla futura produzione di risultati economici, alla loro prevedibile durata utile e, per quanto rilevante, al loro valore di mercato, segnalando altresì le differenze rispetto a quelle operate negli esercizi precedenti ed evidenziando la loro influenza sui risultati economici dell’esercizio”

Articolo originale pubblicato su Informazione Fiscale qui: Oic 9: la svalutazione per perdite delle immobilizzazioni