Pressione fiscale al 42,5 per cento. I dati ISTAT accendono i riflettori sul fiscal drag e sulle contromisure da adottare: tagliare le aliquote IRPEF non basta

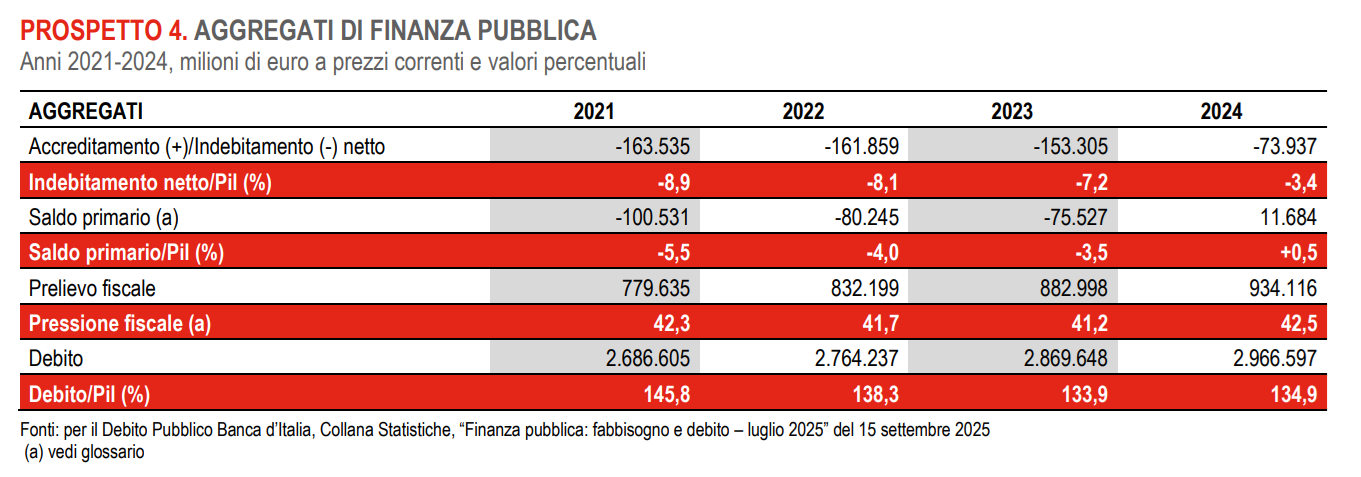

Nella fotografia scattata con i conti economici nazionali, l’ISTAT ha registrato un aumento della pressione fiscale di oltre un punto percentuale tra il 2023 e il 2024.

Mentre si cerca un punto di equilibrio sul taglio da inserire nella prossima Manovra, il dato accende i riflettori sugli effetti del cosiddetto fiscal drag evidenziati dall’Ufficio Parlamentare di Bilancio già lo scorso giugno e apre nuove riflessioni sul futuro dell’IRPEF.

Pressione fiscale in aumento: perché il dibattito sull’IRPEF è centrale

La pressione fiscale è il rapporto tra la somma di imposte dirette, imposte indirette, imposte in conto capitale, contributi sociali e prodotto interno lordo.

Come spiega l’ISTAT, nelle ultime rivelazioni risulta in crescita, pari al 42,5 per cento, e questo aumento deriva da un incremento delle entrate fiscali e contributive maggiore di quello del Prodotto interno lordo a prezzi correnti.

| Prodotto interno lordo a prezzi correnti: definizione glossario ISTAT | Il risultato finale dell’attività di produzione delle unità produttrici residenti. Corrisponde alla produzione totale di beni e servizi dell’economia, diminuita dei consumi intermedi e aumentata dell’Iva gravante e delle imposte indirette sulle importazioni. È altresì pari alla somma dei valori aggiunti a prezzi base delle varie branche di attività economica, aumentata delle imposte sui prodotti (compresa l’Iva e le imposte sulle importazioni), al netto dei contributi ai prodotti (Sistema europeo dei conti, Sec 2010). |

Volendo semplificare, con il PIL si misura l’andamento di crescita di un paese e il suo stato di salute.

Di conseguenza la pressione fiscale può essere definita, in un certo senso, come il rapporto tra quello che uno Stato chiede e quello che l’economia di un paese offre. In questa ottica gli ultimi dati ISTAT ci dicono che per cittadini e cittadine i costi sono in crescita.

E i dati che il Governo utilizzerà per definire il margine di manovra per la prossima legge di Bilancio, con il Documento programmatico di finanza pubblica, si collegano direttamente al primo capitolo da scrivere, quello sull’IRPEF.

Pressione fiscale: il ruolo dell’IRPEF e del fiscal drag

Come evidenzia l’Istituto, infatti, la crescita della pressione fiscale è data soprattutto dalle cosiddette imposte dirette di cui fa parte anche la stessa IRPEF, che è soggetta al fenomeno del drenaggio fiscale, quell’aumento delle imposte automatico dettato dall’inflazione con valore, secondo le stime, pari a 21 miliardi di euro di extra-gettito.

L’effetto distorsivo, analizzato dall’Ufficio Parlamentare di Bilancio lo scorso giugno, nasce paradossalmente proprio dal meccanismo di progressività dell’IRPEF, che dovrebbe calibrare il carico fiscale in base all’effettiva disponibilità dei contribuenti e che, senza meccanismi di indicizzazione e in un contesto inflazionistico, finisce per erodere sempre di più il potere di acquisto di cittadini e cittadine.

“Il drenaggio fiscale si manifesta quando un’imposta progressiva, i cui parametri non sono indicizzati all’inflazione, comporta una modifica del prelievo fiscale non coerente con la variazione della capacità contributiva del contribuente”, spiega l’UPB evidenziando che, per l’impostazione attuale dell’IRPEF, il fenomeno tocca in particolar modo lavoratrici e lavoratori dipendenti.

Ma cosa succede dal punto di vista pratico? Il connubio imposta progressiva-inflazione non lascia scampo:

- in caso di aumento di reddito in linea con l’inflazione, si rischia di pagare di più perché si va verso scaglioni di reddito più elevati: un incremento ingiustificato perché il potere d’acquisto, in realtà, non è aumentato in maniera proporzionale;

- e anche quando il reddito rimane lo stesso, l’inflazione riduce il suo valore ma la tassazione rimane la stessa: in termini relativi il carico fiscale diventa più pesante.

Ed è proprio spiegando questo meccanismo che l’UPB ha lanciato un allarme importante:

“In assenza di meccanismi di indicizzazione dei parametri fiscali, gli effetti del drenaggio tendono ad accumularsi nel tempo. Anche in uno scenario di inflazione moderata ma persistente, la mancata compensazione tramite adeguamenti del sistema tributario può tradursi, nel medio periodo, in un significativo aumento del prelievo reale.”

I dati ISTAT fanno riferimento al 2024 ma le ultime modifiche apportate all’IRPEF, così come quelle in cantiere, non sembrano andare nella direzione indicata. Anzi.

IRPEF 2026: tagliare le aliquote potrebbe non bastare

Proprio l’Ufficio Parlamentare di Bilancio ha evidenziato il rischio che il fiscal drag vanifichi anche gli aumenti in busta paga che derivano dal nuovo assetto IRPEF dato dal taglio del cuneo fiscale e dalle tre aliquote adottato in via strutturale dal 2025 con un costo di circa 17 miliardi di euro.

E anche le prospettive future non sembrano considerare gli effetti del drenaggio fiscale. L’attuale discussione sull’IRPEF è tutta concentrata sulla necessità di prevedere un taglio per il ceto medio, intervenendo sulla seconda aliquota con una riduzione dal 35 al 33 per cento ed eventualmente estendendo anche lo scaglione a cui si applica fino a 60.000 euro.

Arriva però dall’opposizione, e in particolare dal Movimento 5 Stelle, una possibile ricetta da adottare per adeguare il calcolo IRPEF ai tempi con un meccanismo di indicizzazione.

Nei giorni scorsi il vicepresidente del Movimento 5 Stelle Mario Turco ha annunciato che presenterà, come emendamento alla prossima Legge di Bilancio, il disegno di legge già depositato in Senato che prevede l’obbligo di adeguare il calcolo IRPEF nel caso in cui l’inflazione cumulata in un biennio superi la soglia del 5 per cento.

In un contesto dove gli stipendi fanno fatica a tenere il passo con il costo della vita, prevedere un calcolo mobile delle imposte per stabilizzare la pressione fiscale potrebbe essere una misura di salvaguardia, utile soprattutto per i lavoratori e le lavoratrici dipendenti.

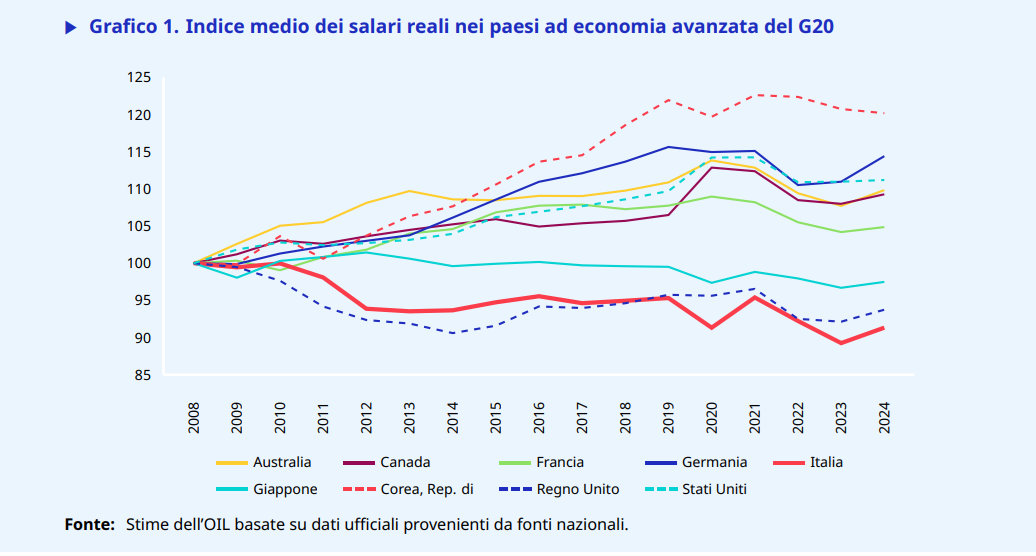

Nonostante i tagli del cuneo fiscale e le continue revisioni dell’IRPEF, per ora la questione stipendi resta irrisolta. E lo dimostra anche il Rapporto mondiale sui salari 2024-2025 diffuso dall’Organizzazione Internazionale sul Lavoro nei mesi scorsi: negli ultimi 17 anni tra i paesi a economia avanzata del G20 l’Italia ha subito le perdite maggiori in termini assoluti di potere d’acquisto dei salari.

Articolo originale pubblicato su Informazione Fiscale qui: Pressione fiscale in aumento: perché tagliare le aliquote IRPEF non basta