Novità sugli importi da versare a titolo di imposta di bollo nel caso delle istanze relative alla proprietà industriale. La legge 102 del 2023, in vigore dal 23 agosto, ridefinisce le somme da pagare sulla base del tipo di domanda e di registrazione

Novità in tema di imposta di bollo applicabile alle domande di concessione o registrazione di titoli di proprietà industriale.

Gli importi dovuti sono ridefiniti sulla base del tipo di domanda e di registrazione.

La misura è stata prevista dalla legge numero 102/2023, entrata in vigore ieri, 23 agosto.

L’obiettivo è quello di favorire il pagamento dell’imposta mediante modalità digitale.

Imposta di bollo proprietà industriale: nuovi importi per favorire il pagamento digitale

La legge numero 102 del 24 luglio 2023, rubricata come “Modifiche al codice della proprietà industriale, di cui al decreto legislativo 10 febbraio 2005, n. 30”, introduce importanti novità sull’imposta di bollo da pagare.

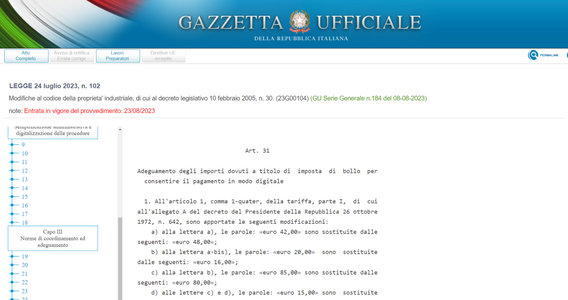

Nello specifico la rimodulazione è prevista dall’articolo 31, che a sua volta modifica l’articolo 1, comma 1-quater, della Tariffa allegata al Dpr n. 642/72, ovvero il testo unico dell’imposta di bollo.

I nuovi importi son o previsti per l’imposta applicabile alle domande di concessione o registrazione di titoli di proprietà industriale.

Sono interessati dalle modifiche anche gli allegati agli atti, così come le successive formalità che prevedono la trasmissione online o la consegna su supporto informatico alle Camere di commercio e all’Ufficio brevetti e marchi.

I nuovi importi dovuti variano sulla base degli adempimenti da porre in essere, secondo quanto riportato nella tabella riassuntiva.

| Adempimento | Vecchia imposta di bollo dovuta | Nuova imposta di bollo dovuta |

|---|---|---|

| domande di concessione o registrazione di marchi d’impresa, novità vegetali, certificati complementari di protezione e topografie di prodotti per semiconduttori | 42 euro | 48 euro |

domande di concessione o di registrazione di brevetto per invenzione, modello di utilità, disegno e modello, con allegati:

|

20 euro | 16 euro |

| domande di trascrizione e relativi allegati | 85 euro | 80 euro |

| domande di annotazione e istanze diverse da quelle richiamate | 15 euro | 16 euro |

I nuovi importi si applicano dall’entrata in vigore della legge, ovvero da ieri, 23 agosto 2023.

Imposta di bollo proprietà industriale: nuovi importi per favorire il pagamento digitale

La nuova misura ha lo scopo di incentivare i pagamenti online tramite bollo digitale. L’intervento sulle imposte dovute è solo uno tra quelli previsti dalla legge numero 102 del 2023.

La norma interviene su diversi aspetti del codice della proprietà industriale.

Le misure previste dal testo sono le seguenti:

- divieto di registrazione di marchi evocativi di indicazioni geografiche e denominazioni di origine protetta;

- protezione temporanea dei disegni e dei modelli nelle fiere;

- titolarità delle invenzioni realizzate nell’ambito di università ed enti di ricerca;

- l’introduzione degli uffici di trasferimento tecnologico;

- misure in merito ai rapporti tra brevetto europeo e brevetto italiano;

- aumento della sanzione amministrativa;

- conservazione della data di deposito della domanda di brevetto in caso di pagamento non contestuale dei diritti di deposito;

- rafforzamento del controllo preventivo sulle domande di brevetto utili per la difesa dello Stato;

- estensione della durata in carica della Commissione dei ricorsi;

- riduzione dei termini per la convocazione delle parti in udienza dinanzi alla Commissione dei ricorsi;

- soppressione di alcuni obblighi;

- estensione dell’utilizzo dei servizi digitali disponibili presso organismi esteri;

- semplificazione della procedura di concessione di nuova varietà vegetale;

- tutela delle denominazioni di origine e delle indicazioni geografiche mediante opposizione;

- disposizioni in materia di proroga dei termini nell’ambito dei procedimenti presso l’Ufficio italiano brevetti e marchi;

- semplificazioni in merito all’esame di abilitazione di consulenti in proprietà industriale;

- norme di coordinamento e adeguamento.

Nell’ultimo aspetto rientra la rimodulazione dell’imposta dovuta sulla base della tipologia dell’istanza.

La nuova norma entrata in vigore il 23 agosto non è l’unica che incide sulla disciplina dell’imposta di bollo.

Tra le altre, novità sono arrivate anche a seguito dell’approvazione del Codice dei contratti pubblici.

A riguardo, le istruzioni sulle nuove modalità di calcolo e di versamento sono state fornite dall’Agenzia delle Entrate, nella circolare numero 22 del 28 luglio 2023.

Nei casi in questione l’imposta dovrà essere versata in proporzione al valore del contratto. Sono stati stabiliti gli importi da versare e tale valore è determinato al netto dell’IVA.

Per il pagamento dell’imposta dovrà essere utilizzato il modello F24 ELIDE o la piattaforma pagoPA.

Articolo originale pubblicato su Informazione Fiscale qui: Imposta di bollo proprietà industriale: nuovi importi per favorire il pagamento digitale