Quali sono i requisiti per poter applicare la flat tax incrementale 2023? E quali istruzioni bisogna seguire per il calcolo della base imponibile, alla luce della franchigia prevista dalla normativa? I primi chiarimenti dell'Agenzia delle Entrate

Coloro che hanno i requisiti per applicare la flat tax incrementale possono applicare agli aumenti di reddito registrati nel 2023 una tassa piatta del 15 per cento. Ma quali sono le regole da seguire per individuare gli incrementi ed effettuare correttamente il calcolo della base imponibile tenendo conto della franchigia del 5 per cento?

I primi chiarimenti ufficiali sulle novità previste dall’ultima Legge di Bilancio sono arrivati dall’Agenzia delle Entrate durante il sesto Forum nazionale dei commercialisti ed esperti contabili organizzato da ItaliaOggi tra il 23 e il 24 gennaio 2023.

Flat tax incrementale 2023: requisiti e modalità di calcolo della base imponibile

Prima di entrare nel dettaglio, è necessario soffermarsi sui requisiti che permettono ad alcuni contribuenti di applicare solo per il 2023 una tassa piatta sulle variazioni di reddito registrate.

La cosiddetta flat tax incrementale è accessibile in presenza delle seguenti condizioni:

- è destinata alle persone fisiche titolari di reddito d’impresa e/o di lavoro autonomo che non applicano il regime forfettario, a prescindere dal fatto che sia per scelta o per mancanza di requisiti;

- è applicabile in caso di aumenti di reddito d’impresa e di lavoro autonomo registrati nel 2023 rispetto al triennio 2020-2022 e fino a un massimo di 40.000 euro.

Il beneficio consiste nella possibilità di applicare al posto delle aliquote IRPEF un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e relative addizionali pari al 15 per cento.

Come specifica l’articolo 1, comma 157, della Legge numero 197 del 2022, “nella determinazione degli acconti dovuti ai fini dell’imposta sul reddito delle persone fisiche e relative addizionali per il periodo d’imposta 2024 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando l’agevolazione”.

Flat tax incrementale 2023: come si calcola la base imponibile tenendo conto della franchigia

La stessa norma fornisce anche le indicazioni per il calcolo della base imponibile che deve essere effettuato tenendo conto dei seguenti elementi:

- il reddito d’impresa e di lavoro autonomo d’importo dichiarato negli anni dal 2020 al 2022 e in particolare la cifra più elevata;

- il reddito d’impresa e di lavoro autonomo determinato nel 2023;

- una franchigia del 5 per cento.

Proprio su questo ultimo aspetto dall’Agenzia delle Entrate sono arrivati i primi chiarimenti per leggere correttamente la norma.

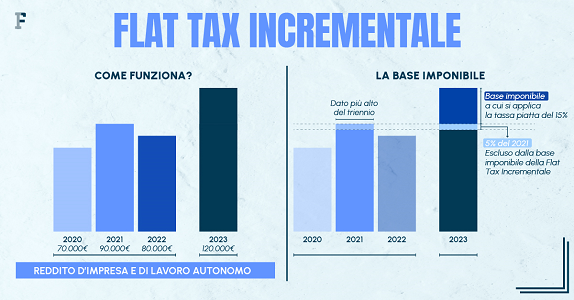

Per stabilire il valore dell’incremento registrato è necessario confrontare il dato che riguarda il 2023 con quello più alto del trimestre 2020-2022 e calcolare la variazione.

Quest’ultimo dato, però, non rappresenta la base imponibile. Per arrivare all’importo a cui si applica la flat tax incrementale, fino a un massimo di 40.000 euro, bisogna sottrarre ancora un importo pari al 5 per cento del reddito più elevato registrato nel triennio, come ha confermato l’Agenzia delle Entrate nella risposta fornita il 23 gennaio 2023 durante sesto Forum nazionale dei commercialisti ed esperti contabili.

In altre parole è come se l’aumento diventasse rilevante, ai fini della tassazione piatta incrementale, solo dopo il 5 per cento e fino a un massimo di 40.000 euro.

Facciamo un esempio pratico.

| Reddito d’impresa e di lavoro autonomo |

|---|

| 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|

| 70.000 euro | 90.000 euro | 80.000 euro | 120.000 euro |

Determinare la differenza tra la cifra registrata nel 2023 e quella più alta del precedente triennio è il primo passo.

| Differenza di reddito tra 2020 e 2023 |

|---|

| 120.000 (reddito 2023)-90.000 euro (reddito più alto del triennio 2020-2022) | 30.000 euro |

Per calcolare la base imponibile a cui si applica la flat tax incrementale è necessario considerare la franchigia del 5 per cento.

| Base imponibile flat tax incrementale |

|---|

| 5 per cento di 90.000 | 4.500 euro |

| 30.000 euro (differenza di reddito) - 4.500 euro (franchigia) | 25.500 euro |

A questo punto è possibile calcolare le somme dovute applicando la flat tax incrementale, e quindi l’imposta sostitutiva del 15 per cento, alla base imponibile che è pari a 25.500 euro. Gli altri importi, invece, rientreranno nel campo di applicazione della tassazione IRPEF progressiva.

Articolo originale pubblicato su Informazione Fiscale qui: Flat tax incrementale 2023: requisiti e calcolo della base imponibile