Detrazioni figli a carico 2021, come funziona il calcolo dell'importo dello sconto IRPEF? Deve essere effettuato considerando la composizione del nucleo familiare e il reddito del genitore, il contribuente che presenta la dichiarazione dei redditi. Le istruzioni per la corretta compilazione del modello 730 e alcuni esempi pratici.

Detrazioni figli a carico 2021, come funziona? Una panoramica sulle regole da seguire per il calcolo dell’importo a cui si ha diritto, che varia in base al reddito e alla composizione della famiglia.

Le indicazioni dell’Agenzia delle Entrate sono contenute nelle istruzioni sul modello 730 da trasmettere entro la scadenza del 30 settembre.

I figli, anche se maggiorenni, rientrano tra i familiari per cui è possibile beneficiare di uno sconto IRPEF per le spese sostenute. Determinante per stabilire la possibilità di accedere alla riduzione dell’imposta dovuta e quindi se un familiare può essere considerato a carico è il suo reddito complessivo.

Nel caso dei figli c’è una doppia soglia da considerare:

- 2.840,51 euro senza limiti di età;

- 4.000 euro fino a 24 anni.

Per verificare se si supera o meno il limite vanno considerate anche le somme che seguono:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni.

Detrazioni figli a carico 2021, come funziona il calcolo dell’importo?

A regolare le detrazioni per i figli a carico 2021 è l’articolo 12 del TUIR, Testo Unico delle Imposte sui Redditi.

Come si legge nel testo, il contribuente ha diritto a uno sconto teorico sull’imposta pari a un minimo di 950 euro per i carichi di famiglia che riguardano ciascun figlio o figlia, anche in caso di adozione o affidamento.

| Importo della detrazione | Caratteristiche dei figli a carico |

|---|---|

| 1.220,00 euro | per ciascun figlio di età inferiore a tre anni |

| 1.350,00 euro | per ciascun figlio con disabilità di età superiore a tre anni |

| 1.620,00 euro | per ciascun figlio con disabilità di età inferiore a tre anni |

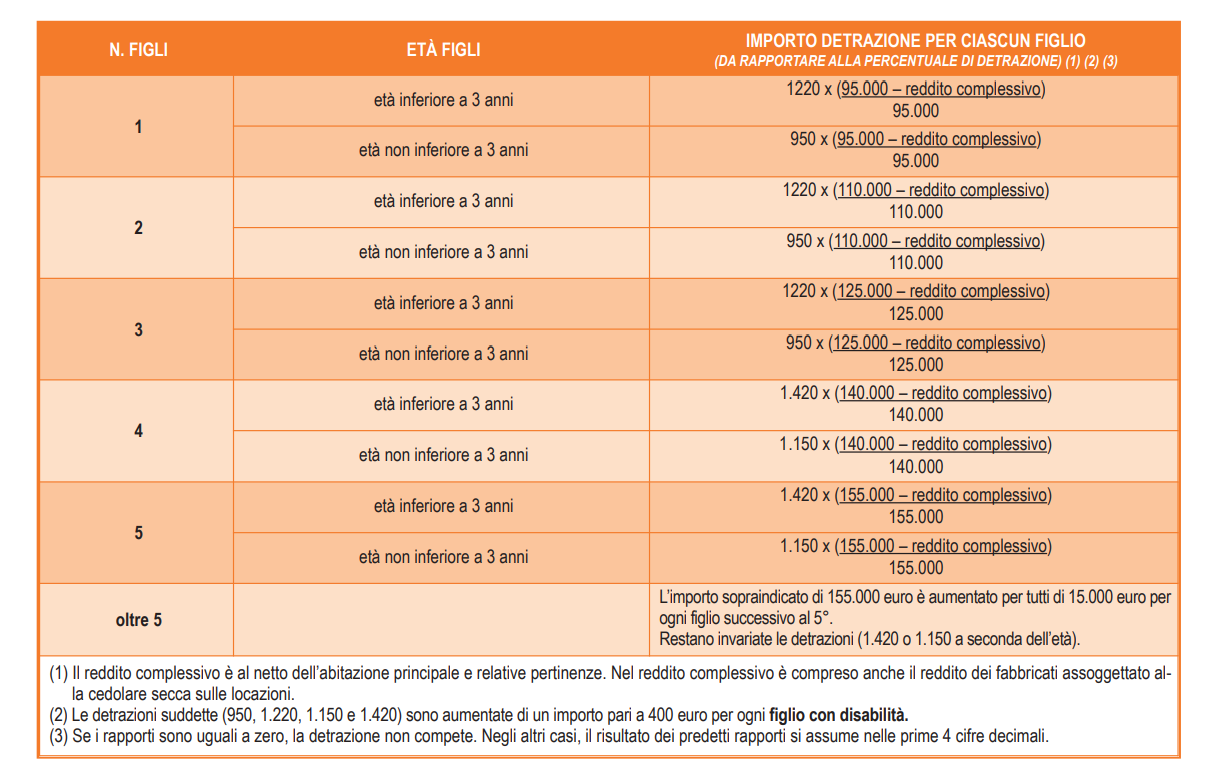

La detrazione teorica, dai 950 ai 1620 euro, cresce di 200 euro nel caso in cui i figli a carico siano più di tre.

L’importo finale che spetta effettivamente, però, varia in base a due fattori:

- il reddito del contribuente che presenta il modello 730/2021;

- la composizione del nucleo familiare.

Per fare un esempio pratico chi ha quattro figli, di cui solo uno al di sotto dei tre anni, ha diritto a una detrazione teorica pari a 4.870 euro.

| Figli a carico | Importo detrazioni |

|---|---|

| Figlio di due anni | 1.220+200 (maggiorazione per chi ha più di tre figli a carico) |

| Figlio di quattro anni | 950+200 |

| Figlia di sei anni | 950+200 |

| Figlia di nove anni | 950+200 |

| Totale | 4.870 |

Ma non è questo il valore finale della riduzione a cui si ha diritto, bisogna rapportare la cifra al reddito del contribuente per effettuare il calcolo della detrazione per figli a carico 2021 effettiva.

Lo sconto IRPEF è, infatti, inversamente proporzionale al reddito: in altre parole diminuisce all’aumentare del reddito.

Considerando un reddito pari a 50.000 euro, la detrazione teorica per i quattro figli a carico risulta pari a 3.130 euro circa e non pari a 4.870. La cifra, invece, sale a 3.478 euro circa per un contribuente che ha un reddito di 40.000 euro.

Un ultimo aspetto da considerare è la ripartizione tra i due genitori che non può essere arbitraria, come sottolineano le istruzioni per la compilazione del modello 730/2021.

Se i genitori non sono legalmente ed effettivamente separati la detrazione per figli a carico deve essere ripartita nella misura del 50 per cento ciascuno. Ma è possibile stabilire di comune accordo di attribuire l’intera detrazione al genitore con reddito complessivo più elevato per evitare che non possa essere fruita dal genitore con il reddito inferiore.

In caso di separazione, in mancanza di accordo tra le parti, il beneficio spetta nella misura del 100 per cento al genitore affidatario oppure in caso di affidamento congiunto nella misura del 50 per cento ciascuno. Anche in questo caso è possibile arrivare ad un accordo diverso.

La detrazione spetta pari al 100 per cento a uno solo dei genitori, invece, quando l’altro è fiscalmente a carico del primo e in altri particolari casi:

- figli del contribuente rimasto vedovo/a che, risposatosi, non si sia poi legalmente ed effettivamente separato;

- non è legalmente ed effettivamente separato.

Si ha, invece, diritto per il primo figlio alla detrazione prevista per il coniuge a carico in mancanza dell’altro genitore perché deceduto o perché non ha riconosciuto il figlio o ancora per i figli adottivi, affidati o affiliati del solo contribuente se non si è risposato o se risposato si è legalmente ed effettivamente separato.

Articolo originale pubblicato su Informazione Fiscale qui: Detrazioni figli a carico 2021, come funziona il calcolo dell’importo?