Nel modello 730/2025 è possibile beneficiare della detrazione per i figli a carico. Le regole da seguire e la staffetta con l'assegno unico

Chi presenta il modello 730/2025 può beneficiare della detrazione per i figli a carico.

Dopo l’introduzione dell’assegno unico, le detrazioni IRPEF spettano esclusivamente per i figli di età pari o superiore a 21 anni, ad eccezione dei figli con disabilità per i quali le due agevolazioni convivono.

Non cambia invece la regola generale che prevede la possibilità per il dichiarante di portare in detrazione le spese sostenute per i figli fiscalmente a carico.

Un’analisi di istruzioni e regole da considerare ai fini della compilazione della dichiarazione dei redditi.

Detrazione figli a carico nel modello 730/2025: requisiti e calcolo

Così come indicato nelle istruzioni per la compilazione del modello 730/2025 pubblicate dall’Agenzia delle Entrate, le detrazioni per i figli a carico spettano esclusivamente per quelli di età pari o superiore a 21 anni.

Per i figli minorenni e under 21 è operativo ormai a regime l’assegno unico e universale, che ha “inglobato” anche le maggiorazioni per i disabili.

Novità che hanno quindi mandato di fatto in soffitta le detrazioni IRPEF per chi beneficia dell’assegno INPS, lasciando tuttavia inalterato l’obbligo di indicare i dati dei figli minorenni nel prospetto dei familiari a carico per fruire delle altre detrazioni (per oneri e spese) e delle agevolazioni sul fronte delle addizionali regionali.

Le detrazioni IRPEF previste dall’articolo 12 del TUIR, Testo Unico delle Imposte sui Redditi restano in ogni caso operative per i genitori con figli di età superiore a 21 anni.

In tal caso il contribuente ha diritto a uno sconto teorico sull’imposta pari a 950 euro per ciascun figlio o figlia, anche in caso di adozione o affidamento.

Le detrazioni previste per i figli a carico sono considerate teoriche in quanto l’importo spettante diminuisce all’aumentare del reddito e, in particolare, spetta per la parte corrispondente al rapporto tra l’importo di 95.000 euro, diminuito del reddito complessivo, e 95.000 euro.

In presenza di più figli che danno diritto alla detrazione, l’importo di 95.000 euro è aumentato per tutti di 15.000 euro per ogni figlio successivo al primo.

La formula per il calcolo delle detrazioni per i figli a carico è la seguente:

“950 x (95.000 – reddito complessivo) /95.000”

Facciamo quindi un esempio pratico per capirci di più.

Supponiamo il caso di un contribuente con reddito pari a 30.000 euro, con figlio a carico di età superiore a 21 anni. Applicando le regole di calcolo di cui sopra, in tal caso la detrazione IRPEF ammonterà a 650 euro.

| Età dei figli a carico | Detrazione teorica spettante |

|---|---|

| Figli fino a 21 anni | 0 euro |

| Figli con 21 anni o più | 950 euro |

Detrazioni per i figli nel modello 730/2025: quando si considerano a carico?

Non sono cambiate le regole generali per valutare se i figli sono o meno a carico del genitore dichiarante.

In particolare, si considerano a carico i figli se:

- di età pari o inferiore a 24 anni sono titolari di un reddito pari o inferiore a 4.000,00 euro;

- di età superiore ai 24 anni sono titolari di un reddito pari o inferiore a 2.840,51 euro.

Questi quindi i limiti da considerare anche ai fini di verificare se, in primo luogo, spetti o meno il diritto alla detrazione in dichiarazione dei redditi.

Il beneficio per figli a carico spetta per metà a entrambi i genitori, salvo diverso accordo.

In caso di separazione, lo sconto è ripartito tra le parti nella misura:

- del 100 per cento al genitore affidatario;

- del 50 per cento, in caso di affidamento congiunto.

Infine, se uno dei genitori è fiscalmente a carico dell’altro, la detrazione spetta al 100 per cento a uno solo dei due.

Detrazione figli a carico: le istruzioni per compilare il modello 730

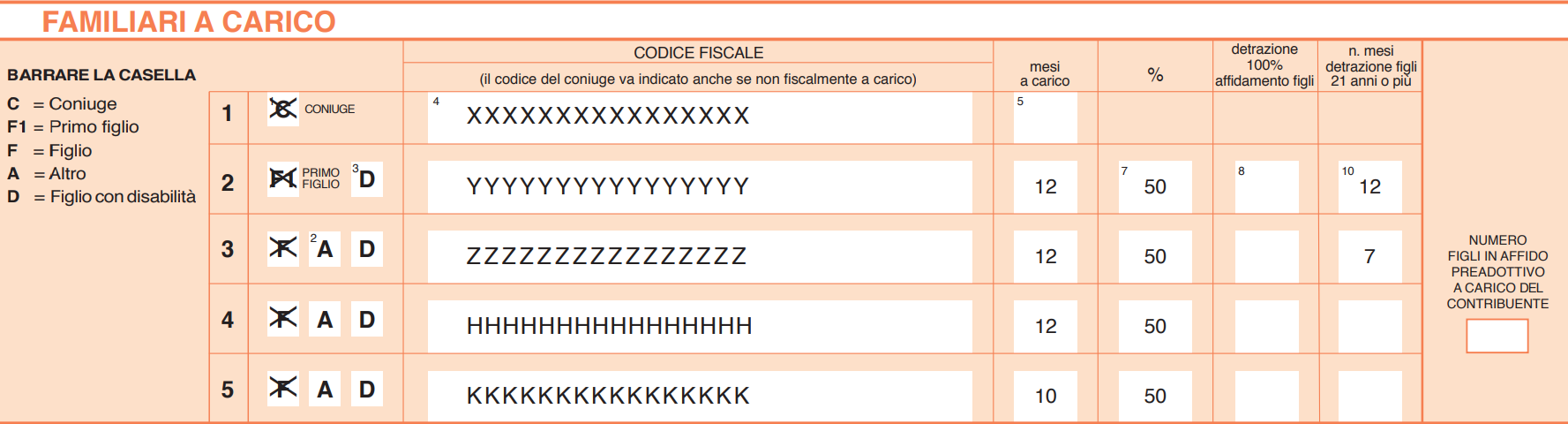

Per beneficiare della detrazione prevista, il contribuente deve inserire i dati relativi a figli o altri familiari a carico nell’apposita sezione del modello 730.

In particolare, è necessario compilare i righi da 2 a 5:

- nella colonna 1, è necessario barrare la casella F1 per il figlio a carico di età maggiore, e la casella F per i figli successivi al primo;

- nella colonna 3, si deve barrare la casella D se si tratta di un figlio con disabilità ai sensi dell’articolo 3 della Legge 104. In questo caso non è necessario barrare anche la casella F;

- nella colonna 4, il contribuente deve inserire il codice fiscale di ogni figlio, tranne di quelli in affido preadottivo, anche nel caso in cui risiedano all’estero;

- nella colonna 5, si deve indicare il numero di mesi a carico, 12 se il figlio è stato a carico per tutto il 2023;

- nella colonna 7, si deve indicare la percentuale di detrazione spettante, 100 se è richiesta per intero, 50 se ripartita tra i genitori, 0 se è richiesta per intero dall’altro genitore. Nel rigo 2 deve essere indicata la lettera C se per il primo figlio spetta la detrazione per coniuge a carico per l’intero anno;

- nella colonna 8, il genitore che fruisce della detrazione al 100 per cento nei casi di affidamento esclusivo, congiunto o condiviso dei figli deve barrare l’apposita casella;

- colonna 10, deve essere invece indicato se il figlio con 21 o più anni è stato a carico per tutto il 2024. In caso contrario, deve essere indicato il numero dei mesi corrispondenti.

Infine, all’interno della casella “Numero figli in affido preadottivo a carico del contribuente”, va indicato il numero dei figli in affido preadottivo, per i quali è stata barrata la casella F, F1 o D ma non è stato indicato il codice fiscale.

Per i figli a carico via libera alla detrazione di oneri e spese nel modello 730/2025

Le spese effettuate per i figli a carico rientrano tra gli importi che possono beneficiare di una detrazione tramite il modello 730.

Dalle spese mediche fino a quelle scolastiche, in tal caso non sono previste limitazioni se non sul fronte del reddito da considerare ai fini della verifica del carico di famiglia.

L’assegno unico non ha avuto quindi impatti su questo fronte, lasciando inalterata la regola che consente ai genitori di detrarre dall’IRPEF le spese sostenute in favore dei figli.

Articolo originale pubblicato su Informazione Fiscale qui: Detrazione figli a carico nel modello 730/2025: requisiti e istruzioni