Restituzione spontanea contributo a fondo perduto non spettante: l'Agenzia delle Entrate ha reso noti i codici tributo che dovranno essere inseriti all'interno del “modello F24 Versamenti con elementi identificativi” (o semplicemente modello F24 Elide).

Restituzione spontanea contributo a fondo perduto non spettante: con la risoluzione n. 37/E del 26 giugno 2020, l’Agenzia delle Entrate ha reso noti i codici tributo da utilizzare per la restituzione del beneficio.

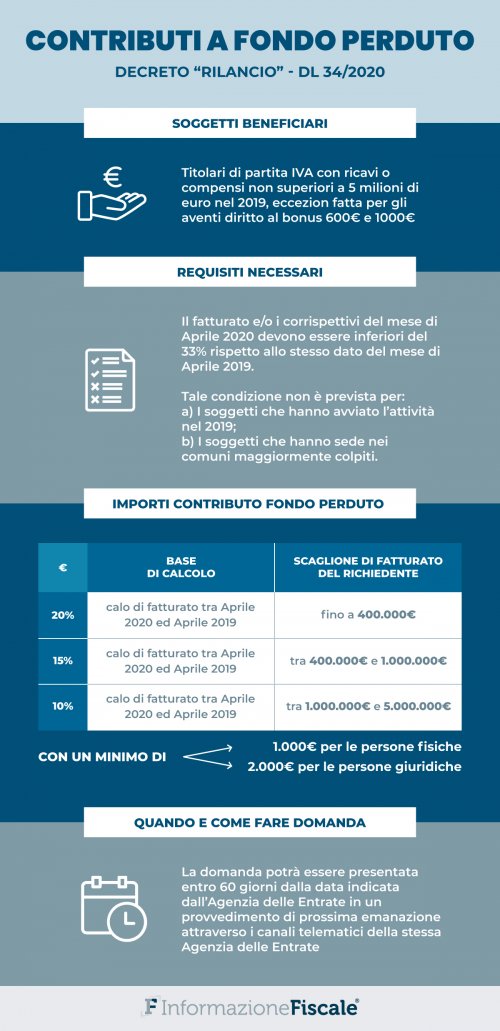

Il contributo a fondo perduto è stato istituito dal Decreto Rilancio e spetta ai soggetti esercenti attività d’impresa e di lavoro autonomo e di reddito agrario, titolari di partita IVA, nella misura e alle condizioni stabilite dall’articolo 25 del Decreto legge del 19 maggio.

Ma vediamo nel dettaglio quali sono i codici tributo da inserire nel “modello F24 Versamenti con elementi identificativi” per la restituzione del contributo a fondo perduto non spettante.

Restituzione spontanea contributo a fondo perduto non spettante: istituiti i codici tributo dall’Agenzia delle Entrate

L’Agenzia delle Entrate con la risoluzione n. 37/E del 26 giugno 2020 ha reso noti i codici tributo da utilizzare per la restituzione del contributo a fondo perduto non spettante.

Come abbiamo appena accennato l’articolo 25 del DL Rilancio ha istituto il contributo a fondo perduto che spetta soggetti esercenti attività d’impresa e di lavoro autonomo e di reddito agrario, titolari di partita IVA nella misura e alle condizioni dell’articolo 25 stesso.

Con il provvedimento del 10 giugno l’Agenzia delle Entrate ha poi approvato le modalità attuative per il riconoscimento del contributo.

In particolare, l’Agenzia delle Entrate ha stabilito che le somme dovute a titolo di restituzione del contributo erogato non spettante, oltre interessi e sanzioni, sono versate all’entrata del bilancio dello Stato con le modalità di cui all’art. 17 del D. Lgs. n. 241 del 1997, esclusa la compensazione ivi prevista.

È possibile quindi avvalersi del ravvedimento operoso: è questa, a modesto avviso di chi scrive, è una novità di rilievo. Non era scontato, infatti, che l’Agenzia delle Entrate si esprimesse in questo senso.

Restituzione spontanea contributo a fondo perduto non spettante: i codici tributo da inserire nel “modello F24 Versamenti con elementi identificativi”

Il soggetto che ha percepito il contributo in tutto o in parte non spettante, anche a seguito di rinuncia, può regolarizzare l’indebita percezione restituendo spontaneamente il contributo ed i relativi interessi, versando le relative sanzioni mediante applicazione delle riduzioni.

Quindi proprio per consentire il versamento spontaneo delle somme tramite il modello “F24 Versamenti con elementi identificativi” (F24 ELIDE), sono stati istituiti i seguenti codici tributo:

- “8077” denominato “Contributo a fondo perduto – Restituzione spontanea - CAPITALE – art. 25 decreto-legge 19 maggio 2020, n. 34”;

- “8078” denominato “Contributo a fondo perduto – Restituzione spontanea - INTERESSI – art. 25 decreto-legge 19 maggio 2020, n. 34”;

- “8079” denominato “Contributo a fondo perduto – Restituzione spontanea - SANZIONE – art. 25 decreto-legge 19 maggio 2020, n. 34”.

non spettante di cui all’articolo 25 del decreto-legge 19 maggio 2020, n. 34

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto: ecco il codice tributo per la restituzione