Cessione credito ecobonus per unità singole, comunicazione da inviare entro la scadenza del 12 luglio 2019 per i lavori effettuati nel 2018. Per l'ulteriore cessione da parte del cessionario la scadenza è fissata al 5 agosto.

Cessione del credito per l’ecobonus di unità singole alla prova della prima scadenza. Entro il 12 luglio 2019 sarà necessario trasmettere la comunicazione all’Agenzia delle Entrate per i lavori effettuati nel 2018.

I cessionari del credito per l’ulteriore cessione prevista per i lavori su edifici privati avranno invece tempo fino al 5 agosto 2019.

Sono questi i tempi dettati dall’Agenzia delle Entrate con il provvedimento dello scorso 19 aprile 2019, avente ad oggetto l’estensione della possibilità di cessione del credito relativo ai lavori di riqualificazione energetica anche per i lavori effettuati nelle singole unità immobiliari.

Cessione credito ecobonus, scadenza il 12 luglio per la comunicazione dei lavori 2018

Si avrà a disposizione ancora qualche giorno per l’invio della comunicazione dei crediti ceduti in relazione ai lavori di riqualificazione energetica effettuati su edifici privati.

Sarà il prossimo 12 luglio 2019 la scadenza per l’invio della comunicazione all’Agenzia delle Entrate per i lavori effettuati dal 1° gennaio al 31 dicembre 2018, per i quali la scorsa Legge di Bilancio ha esteso la possibilità di cessione del credito, opzione precedentemente prevista soltanto per i condomini.

Le istruzioni sono contenute nel provvedimento pubblicato dall’Agenzia delle Entrate lo scorso 19 aprile 2019.

La scadenza è stata adattata rispetto alla tempistica con la quale sono state rese note le istruzioni operative di una novità normativa per la quale l’attesa è stata lunga. A regime, il termine ultimo per l’invio sarà fissato al 28 febbraio dell’anno successivo a quello di sostenimento della spesa.

Per i lavori effettuati sulle singole unità immobiliari, la possibilità di cedere il credito corrispondente alla detrazione riconosciuta per i lavori di riqualificazione energetica riguarda sia per i contribuenti in no tax area che per tutti gli altri soggetti, con l’unica differenza che i soggetti esenti Irpef possono cedere il credito anche a banche ed intermediari finanziari.

Nella generalità dei casi, invece, il contribuente titolare della detrazione può cedere il credito riconosciuto al fornitore o a tutti i soggetti privati, persone fisiche, collegati al rapporto che ha dato origine alla detrazione.

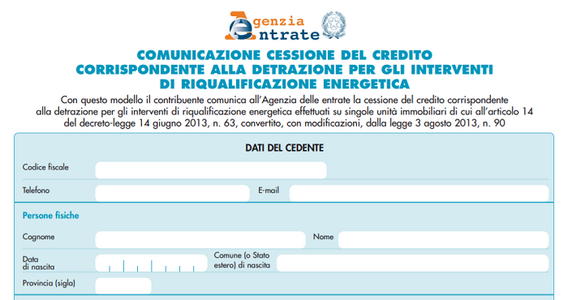

Comunicazione cessione credito ecobonus online o con il modulo cartaceo da consegnare all’Agenzia delle Entrate

Sono due le modalità di invio della comunicazione dei dati relativi alla cessione del credito ecobonus corrispondente alla detrazione riconosciuta.

Il contribuente potrà utilizzare le funzionalità disponibili sul sito dell’Agenzia delle Entrate, indicando:

- la denominazione e il codice fiscale del cedente,

- la tipologia di intervento effettuata,

- l’importo complessivo della spesa sostenuta,

- l’importo complessivo del credito cedibile (pari alla detrazione spettante),

l’anno di sostenimento della spesa, - i dati catastali dell’immobile oggetto dell’intervento di riqualificazione energetica,

- la denominazione e il codice fiscale del cessionario,

- la data di cessione del credito,

- l’accettazione dello stesso da parte del cessionario,

- l’ammontare del credito ceduto, spettante sulla base delle spese sostenute entro il 31 dicembre.

Accanto alla modalità telematica di invio, la comunicazione potrà inoltre essere inviata tramite gli uffici dell’Agenzia delle Entrate, consegnando il modulo da scaricare e compilare. Il modello cartaceo potrà essere inviato anche tramite PEC, unitamente a un documento d’identità del firmatario.

Scadenza il 5 agosto 2019 per l’ulteriore cessione

C’è un’altra scadenza da ricordare sempre in relazione agli adempimenti relativi alla cessione del credito per i lavori di riqualificazione energetica.

Il cessionario, fornitore o soggetto collegato ai lavori che hanno dato origine alla detrazione, potrà cedere in tutto o in parte il credito ricevuto ad un altro soggetto.

Anche in questo caso bisognerà inviare un’apposita comunicazione all’Agenzia delle Entrate, a partire dal 5 agosto 2019 e dopo l’accettazione del credito stesso.

Il 5 agosto 2019 è anche il giorno a partire dal quale il cessionario potrà utilizzare il credito d’imposta corrispondente alla detrazione in compensazione, in 10 quote annuali, presentando modello F24 esclusivamente in modalità telematica.

Articolo originale pubblicato su Informazione Fiscale qui: Cessione credito ecobonus, scadenza il 12 luglio per la comunicazione dei lavori 2018