Bonus professionisti e contributi a fondo perduto: calcolo diverso su calo fatturato del 33% oppure sul reddito e tante incongruenze. Ecco un'analisi approfondita della normativa introdotta dal Decreto Rilancio.

I bonus di maggio hanno evidenziato la dicotomia tra imprenditori e professionisti, questi ultimi identificati dal ministro Gualtieri come “persone”.

Il Ministro ha sottolineato come i professionisti, in quanto persone, trovino ristoro per la perdita del reddito nell’articolo 84 del DL 34/2020 (il cd Decreto Rilancio), mentre le imprese trovino ristoro nell’articolo 25 del medesimo decreto, con il fondo perduto sulla perdita del fatturato.

Proviamo a comprendere i passaggi salienti dei due articoli.

Soggetti beneficiari del contributo istituito dall’articolo 25 sono

“gli esercenti attività d’impresa e di lavoro autonomo e di reddito agrario, titolari di partita IVA, dì cui al testo unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, di seguito testo unico delle imposte sui redditi”

La norma non pone limitazioni di applicazione sulla base della forma giuridica, individuale o associata, ma solo di categoria reddituale: impresa, lavoro autonomo, reddito agrario, purché conseguiti dal soggetto titolare di partita iva.

Non è quindi chiaro come mai nel secondo comma, tra i soggetti esclusi in via assoluta vi siano i percettori dell’indennità di cui all’articolo 27 DL 18/2020 convertito dalla Legge numero 27/2020, cioè i soggetti percettori di reddito di lavoro autonomo iscritti alla Gestione Separata, oltre che i professionisti iscritti presso casse previdenziali private.

È la Relazione illustrativa la chiave di comprensione delle parole del Ministro e, soprattutto, dell’imprecisione normativa:

“Tra i soggetti titolari di reddito di lavoro autonomo, rientrano anche quelli individuati all’articolo 28 del decreto legge numero 18/2020”

In altre parole, il Governo confonde gli imprenditori individuali iscritti alla gestione artigiani e commercianti (cioè i soggetti di cui all’art. 28) con i titolari di redditi di lavoro autonomo di cui all’art. 53 del TUIR, cioè i liberi professionisti.

La norma è quindi scritta in modo atecnico e con rinvii casuali: il primo comma rinvia alle categorie reddituali previste dal Tuir, mentre la Relazione Illustrativa individua le categorie “del fisco da bar”, nel mezzo i contribuenti, ovvero i professionisti che, se iscritti solo alla gestione separata, potranno intraprendere un tortuoso calcolo calo di reddito, mentre, se iscritti ad una cassa di previdenza privata, potranno solo sperare che le pressioni delle associazioni sindacali consentano di aprire uno spiraglio di modifica dell’articolo 84.

Il lavoratore autonomo “AGO”, nuova figura mitologica nata durante il lockdown, ha anche il dono dell’ubiquità: per i mesi di marzo e aprile è una persona, e come tale ha diritto alle indennità forfettarie di 600 euro per il calo del fatturato, esattamente come i “professionisti GS”, diventando, nel mese di maggio, “entità” (non persona) così da avere diritto al contributo a fondo perduto sulla base del calo di fatturato.

I professionisti iscritti alla gestione separata INPS, invece, per marzo e aprile hanno diritto all’indennità 600 euro sulla base del calo di fatturato, mentre nel mese di maggio hanno diritto all’indennità sul calo del reddito del bimestre marzo-aprile, con un calcolo che potrebbe mettere alla prova anche la pazienza di Giobbe.

Preso atto che le norme sono, attualmente, queste, vediamo le caratteristiche che le differenziano e le trappole principali.

Calo del fatturato del 33% come requisito essenziale per i contributi a fondo perduto

I contributi a fondo perduto impongono un requisito: calo del fatturato del mese di aprile 2020 del 33% rispetto allo stesso mese del 2019.

Il fatturato è calcolato non sulla base delle fatture emesse, ma sulla base del momento di effettuazione delle operazioni.

Non si tratterà di fare una mera somma verticale delle fatture trasmesse, ma di verificare per ciascuna operazione il momento impositivo corretto sia per il 2019, che per il 2020.

Solo per fare un esempio, pensiamo al contribuente che nel mese di aprile 2019 non ha emesso una fattura per una consegna e ha provveduto nel mese di luglio, ravvedendo l’operazione, ebbene quella fattura deve rientrare nel conteggio del mese di aprile 2019.

Altro tema in ordine al fatturato: è un dato che non rispecchia minimamente la reale attività aziendale, tanto che ai fini IVA il parametro di riferimento è il volume d’affari.

Il fatturato subisce l’influenza di operazioni straordinarie quali le vendite di beni strumentali o i passaggi interni: se, ad esempio, un soggetto avesse nel mese di aprile 2019 venduto un bene strumentale con importi rilevanti e oggi non avesse riduzione dei ricavi della gestione caratteristica potrebbe ottenere comunque il contributo, proprio grazie al calo di fatturato, unico presupposto.

Il contributo spetta, sempre e comunque, ai soggetti costituiti dopo il 01.01.2019 nella misura minima:

- 1.000,00 euro per le persone fisiche;

- 2.000,00 euro per le persone giuridiche.

Bonus 600 e 1000 euro: come funzionano le indennità destinate alle persone

Passiamo alle “persone”, ovvero i professionisti, a cui sono riconosciute solo “indennità per lavoratori”.

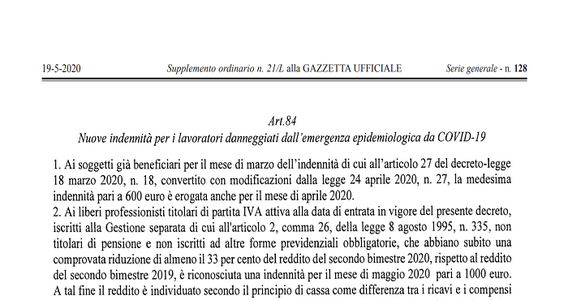

L’articolo 84 afferma che:

“ai liberi professionisti titolari di partita IVA attiva iscritti alla Gestione separata … non titolari di pensione e non iscritti ad altre forme previdenziali obbligatorie, che abbiano subito una comprovata riduzione di almeno il 33 per cento del reddito del secondo bimestre 2020, rispetto al reddito del secondo bimestre 2019, è riconosciuta una indennità per il mese di maggio 2020 pari a 1000 euro”

La prima evidenza è che i professionisti cui è rivolta l’indennità sono solo quelli iscritti alla Gestione separata, la seconda è che non rileva il fatturato, ma il reddito, e la terza che si tratta di un’indennità svincolata dal quantum perso, in quanto fissa.

Senza dilungarci su questioni afferenti i diversi trattamenti dei professionisti, ciò che desta una grande sorpresa è il requisito reddituale, soprattutto per il periodo di osservazione e il metodo di calcolo.

Differentemente dal fondo perduto l’arco temporale da confrontare è il bimestre marzo-aprile 2019 con lo stesso periodo 2020.

Se da un lato il reddito esprime un vero danno Covid, è però singolare il metodo di calcolo: la norma prevede una quantificazione puntuale non perfettamente conforme alle regole previste per le imposte dirette.

“A tal fine il reddito è individuato secondo il principio di cassa come differenza tra i ricavi e i compensi percepiti e le spese effettivamente sostenute nel periodo interessato e nell’esercizio dell’attività, comprese le eventuali quote di ammortamento”

Il professionista, pertanto, sarà costretto a ricostruire sulla base del principio di cassa i propri compensi/ricavi, le spese sostenute e afferenti l’attività ed infine le quote di ammortamento su base mensile.

Solo una breve osservazione: le norme contenute nel Testo Unico delle imposte sui redditi, in particolare l’articolo 54, prevedono una serie di limitazioni alla deducibilità di alcune spese, la loro parametrazione ai compensi annui, la loro parametrazione al totale dei beni strumentali, ecc.

Banalmente le spese di rappresentanza sono parametrate ai compensi annui e le spese per gli automezzi hanno deducibilità limitata, che, dal tenore letterale della norma, non rileverebbero nel calcolo.

Solo in punta di equità va sottolineato che il parametro del fatturato è legato al momento di effettuazione dell’operazione, mentre il reddito è parametrato all’incasso di un bimestre: gli incassi di marzo, potrebbero essere legati ad operazioni che hanno avuto origine nei mesi precedenti, in maniera penalizzante per il contribuente.

Di gran lunga peggiore sarà la posizione dei soggetti che determinano il reddito con metodo forfettario: la norma è puntuale e prevede un calcolo analitico che i forfettari non saranno mai in grado di fornire, non tenendo traccia né delle spese, né degli acquisti di beni strumentali.

Quando il professionista avrà determinato il proprio calo di reddito potrà finalmente inoltrare la richiesta di indennità che non sarà “elargita” (orribile termine utilizzato dal legislatore nel comma 11 dell’articolo 25) dall’Agenzia Entrate, ma dall’INPS (come del resto le altre indennità).

La norma prevede l’inoltro di una richiesta con autocertificazione dei requisiti, la cui verifica puntuale sarà richiesta all’Agenzia Entrate; dopo tale validazione il contributo sarà erogato.

La domanda a questo punto sorge spontanea: cosa potrà controllare l’Agenzia Entrate?

Dovrebbe avere contezza degli incassi, dei pagamenti, della natura della spesa, dei beni strumentali e per finire delle diverse tipologie di ammortamenti: cosa che ovviamente non ha.

Senza la validazione dell’Agenzia Entrate l’indennità non potrà essere erogata; delle due l’una: o saranno tutte valide salvo verifica puntuale successiva in contradditorio o sarà necessario fornire in via preventiva i dati tramite un apposito modello. Al momento la procedura non è ancora attiva.

Le imprese seguiranno un iter completamente diverso: la richiesta del fondo perduto sarà trasmessa tramite procedura telematica, da definire, direttamente all’Agenzia Entrate, corredata di autocertificazioni anche relativamente al rispetto della normativa antimafia.

In proposito sono previste sanzioni penali sia per le autocertificazioni mendaci, che dedicate alla normativa antimafia che sanzioni legate all’indebita percezione del contributo.

Il contributo è quantificato in misura variabile sul calo del fatturato, ma parametrato sulla base dei ricavi del periodo d’imposta precedente:

a) 20% per i soggetti con ricavi o compensi non superiori a 400.000€;

b) 15% per i soggetti con ricavi o superiori a 400.000€ e fino a 1.000.000€;

c) 10% per i soggetti con ricavi o compensi superiori a 1.000.000€ e fino a 5.000.000;

In poche parole, grazie ai contributi e ai bonus abbiamo scoperto nuovi soggetti e nuove modalità di determinazione dei redditi, oltre ad avere chiaramente contezza che al legislatore non è chiara la differenza tra fatturato, volume d’affari, ricavi e, ovviamente, tra titolari di reddito di lavoro autonomo e d’impresa.

Articolo originale pubblicato su Informazione Fiscale qui: Fondo perduto o indennità per i lavoratori: a maggio percorsi separati per imprenditori e professionisti. Il rebus del calo del reddito