Le diverse tipologie di budget e le relative tecniche di redazione e interpretazione

Di cosa è il sistema di budgeting e di perché implementarlo in azienda, ne abbiamo parlato in un precedente intervento qui su Informazione Fiscale: Il budget è morto. Viva il budget!, nel quale abbiamo analizzato i motivi per NON fare il budget, gli errori più comuni e quella che è, a parere di chi scrive, la funzione principale del budgeting: il budget come strumento di simulazione.

Una volta costruito il budget è molto utile e, con i software attuali, molto facile prevedere degli algoritmi che ci consentano di ipotizzare diversi scenari, in logica What-If.

In questo modo possiamo fare delle simulazioni, ad esempio per quanto riguarda i prezzi delle materie prime, i prezzi di vendita, la perdita di un cliente importante o l’acquisizione di nuove quote di mercato.

È chiaro che il redattore del budget non ha la sfera di cristallo per riuscire a prevedere con precisione cosa accadrà nell’arco di 12 mesi.

Tuttavia la possibilità di usare il budget come strumento di simulazione ci consente di affrontare la gestione aziendale limitando al minimo il rischio di sorprese.

Capire gli avvenimenti dopo che sono accaduti serve a ben poco; ipotizzandoli prima si aumentano le possibilità di mettere in atto le manovre correttive per riportare la gestione sulla strada corretta.

Il corretto approccio nella predisposizione del budget

Nell’articolo citato abbiamo già acclarato che il corretto utilizzo del budget è l’approccio in continuo divenire, cioè con una verifica periodica dei risultati, per adattare gli obiettivi, individuare le cause del gap ed, eventualmente, apportare le modifiche alle attività operative per riportare la gestione sulla rotta predefinita.

Per poter utilizzare il budget in questo senso è necessario definire un orizzonte temporale, tipicamente la durata normale dell’esercizio, e ripartire il periodo totale in un insieme di tappe intermedie.

Queste vanno cadenzate, a seconda delle dimensioni dell’impresa e della turbolenza dell’ambiente in cui essa opera.

Un buon compromesso è definire periodi intermedi trimestrali, ma la soluzione ottimale sarebbe di prevedere una periodicità mensile. Ciò non toglie che si possano prevedere anche periodicità inferiori, ad esempio per imprese che operano in ambienti molto turbolenti.

Attenzione, la ripartizione in sottoperiodi non significa che realizziamo il budget annuale e poi dividiamo i totali per 4 (o per 12, in caso di infraperiodi mensili); è ovvio, ma è bene specificarlo: il budget annuale sarà la somma dei budget intermedi.

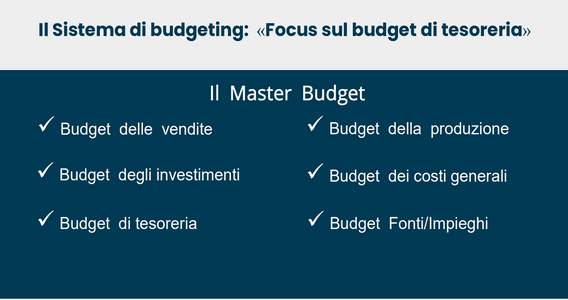

Fatte le premesse, analizziamo i passaggi fondamentali per realizzare correttamente il budget, partendo dal budget dei ricavi per arrivare al budget di tesoreria.

Le diverse tipologie di budget e come arrivare al budget di tesoreria

La pietra angolare del sistema di budgeting è il budget delle vendite, da questo dipendono tutti gli altri sottoinsiemi che costituiscono il master budget.

Dalla cura che si adotta nella predisposizione del budget delle vendite dipende l’attendibilità di tutto il piano.

Erroneamente si pensa che i ricavi vengano indovinati con delle previsioni o con l’intuito dell’imprenditore o, peggio ancora, mettendo quattro numeri in croce nella prima riga del conto economico, magari prendendo i ricavi dell’anno precedente e aggiungendo una percentuale di crescita a caso. Questo è proprio il motivo per cui gran parte dei budget alla verifica a consuntivo realizza scostamenti eclatanti.

Per fare la previsione dei ricavi, ovviamente, non usiamo la sfera di cristallo ma degli strumenti e delle tecniche che ci consentono di stimare, con sufficiente precisione i ricavi del nostro budget.

La costruzione del budget dei ricavi tiene conto dei dati storici, ma solo come base di partenza per analizzare il comportamento dei clienti, a ciò si aggiungono le analisi statistiche sull’andamento del mercato e dei nostri concorrenti; nondimeno si deve tener conto degli accadimenti aziendali: abbiamo perso o acquisito un nuovo cliente che fa girare un considerevole volume d’affari? Siamo entrati in un nuovo mercato geografico? Abbiamo immesso sul mercato un nuovo prodotto? Uno dei nostri prodotti non incontra più il gradimento del pubblico?

Un nostro concorrente è in difficoltà? Sono centinaia le variabili da analizzare e centinaia le domande che il Top Management deve porsi per stimare correttamente il budget dei ricavi.

Considerato che da queste stime dipende l’attendibilità del piano, se all’interno dell’azienda non ci sono le figure con le skill necessarie, è veramente opportuno rivolgersi a consulenti esterni che, con metodologie specifiche, sono in grado di orientare il Top Management ad elaborare stime il più corrette possibile.

Utilizzando, per citare gli strumenti più conosciuti: questionari da somministrare alla forza vendita; matrici di posizionamento strategico dei prodotti; analisi del ciclo di vita del prodotto; matrice BCG, ecc, fino ad arrivare a tecniche inusuali, come l’applicazione del teorema di Bayes, le analisi stocastiche o sistemi informatici che integrano algoritmi di Intelligenza Aumentata.

Il budget dei costi afferenti i ricavi

Strettamente collegato al budget delle vendite è il budget dei costi afferenti i ricavi, cioè le provvigioni delle vendite, pubblicità e promozione, assistenza post-vendita, trasporti su vendite, i costi del personale dedicato alla funzione commerciale.

La stima di questi costi non presenta particolari difficoltà, normalmente vengono stimati in base ai dati storici dell’impresa, adattati alla realtà attuale.

Per esempio, se fino all’anno precedente le provvigioni erano determinate al 5% dei ricavi, ma per l’anno del budget ai nostri agenti abbiamo rinnovato i contratti concedendo una provvigione del 6% è chiaro che ne dobbiamo tener conto.

Il budget della produzione

A valle del budget dei ricavi vi è la costruzione del budget della produzione.

Dopo aver determinato, nel budget dei ricavi, le quantità di prodotti da immettere sul mercato, è necessario che la direzione della produzione programmi le quantità da fabbricare periodo per periodo e i lotti che costituiranno le scorte del magazzino.

Proprio la determinazione delle scorte di magazzino costituisce la parte più delicata del processo di stime legate alla produzione, specialmente nelle aziende caratterizzate da una forte stagionalità.

È notorio che l’espansione del Working Capital causa un forte fabbisogno di liquidità, pertanto i manager della produzione devono fare i conti con la direzione finanza e controllo che, ovviamente, ragiona in maniera opposta: mentre la direzione di stabilimento vorrebbe espandere le scorte, i CFO vorrebbero che le scorte non esistessero per niente, sarebbero i perfetti seguaci del Just in Time.

Tuttavia nella realtà è necessario ricercare un equilibrio e questa è, a mio avviso, la parte più difficile del processo di budget, perché coinvolge scelte di tipo strategico in un processo che, normalmente, è di tipo operativo.

A titolo di esempio, un’azienda che ha picchi di stagionalità nel periodo estivo, come un produttore di climatizzatori, potrebbe valutare 2 alternative diverse:

1) produrre un di più durante l’anno e accumulare prodotti in magazzino, per poi fare uso delle scorte, in estate, e soddisfare i picchi delle richieste;

2) costruire una nuova linea di produzione, che rimane ferma i 2/3 dell’esercizio e poi viene utilizzata per far fronte alle richieste di prodotto durante i picchi delle vendite.

Entrambe le alternative hanno un impatto finanziario sull’impresa ed entrambe contemplano dei rischi.

È chiaro che, in questa fattispecie deve essere coinvolto il top management, che deve valutare, con criteri oggettivi le alternative e prendere una decisione ponderata.

Capite che si tratta di scelte di diverso tipo: la prima alternativa è di tipo operativo, scegliere il volume della produzione; la seconda alternativa invece è di tipo strategico, fare un nuovo investimento.

Il budget dei costi della produzione

Al budget della produzione segue il budget dei costi della produzione, anche in questo caso la determinazione non presenta particolari criticità, basta moltiplicare i costi, determinati con le distinte base, per le relative quantità da produrre.

Alcune criticità possono riguardare quelle imprese che usano, per le loro produzioni, materiali soggetti a quotazioni volatili o che acquistano dall’estero e sono soggetti al rischio di cambio.

Costruiti i due budget principali, la maggior parte del lavoro è realizzata.

Rimangono da costruire:

1) il budget dei costi fissi generali;

2) il budget degli investimenti.

Infine i due budget finanziari: il budget Fonti/Impieghi ed il budget di tesoreria.

Il budget dei costi fissi generali

Per la stima dei costi fissi generali, il metodo è dettato dall’esperienza, si tratta di costi ricorrenti, che variano di rado di anno in anno, ci riferiamo alle locazioni degli stabilimenti, i costi per il personale amministrativo, le utenze e i consumi di energia per riscaldamento ed illuminazione.

Tuttavia è necessario fare attenzione a questo budget, perché determinare i costi in maniera routinaria potrebbe avere delle conseguenze rilevanti.

L’errore in cui spesso si cade è quello di prendere i costi dell’anno precedente, tout court, e applicare una percentuale forfetaria di incremento. Ciò ovviamente può dare luogo a errori considerevoli nelle stime.

Ad esempio, se determiniamo i costi per riscaldamento degli uffici in questo modo e nel corso dell’anno sperimentiamo un notevole incremento del costo del gas per riscaldamento, alla fine avremo un costo totale sballato e, non dimentichiamo che nei budget è la somma che fa il totale: un errore di poche migliaia di euro sulla stima di un costo sommato all’errore di altre poche migliaia di euro nella stima di un altro costo, alla fine possono diventare decine di migliaia di euro.

Pertanto, anche per i costi generali di struttura è necessario una determinazione dei costi analitica, cioè, ad esempio prendiamo i consumi in metri cubi degli anni precedenti, verifichiamo le quotazioni e le possibili oscillazioni di prezzo e con una semplice moltiplicazione possiamo fare una stima del relativo costo.

Il budget degli investimenti

Ultimo ma non per ultimo il budget degli investimenti.

Viene lasciato per ultimo, prima dei budget finanziari, per una ragione molto semplice: esso dipende, in massima parte dalle decisioni prese per stimare i budget precedenti.

Può accadere, infatti, che in fase di realizzazione del budget delle vendite si determinino delle quantità di prodotti che le linee di produzione a disposizione dell’azienda non possono soddisfare nei tempi richiesti e pertanto andrà valutato, insieme alla direzione di produzione l’opportunità di acquisire nuovi macchinari. Può accadere anche che la direzione vendite abbia programmato l’apertura di nuovi punti vendita.

Anche l’incremento delle scorte di magazzino deve essere valutato in ottica investimenti, in quanto determina una immobilizzazione di liquidità.

Maggiori volumi di vendite possono riflettersi anche sull’amministrazione dell’azienda necessitando, ad esempio, di ulteriori spazi per uffici e conseguenti arredi e macchine da ufficio.

Tutto ciò ci fa chiaramente capire che redigere un budget non è poi un’operazione così banale, come spesso si sente dire, che basta mettere quattro numeri in croce in un paio di tabelle di conto economico.

Anzi sono necessarie competenze e anche strumenti software molto potenti.

Abbiamo realizzato tutti i budget operativi a questo punto possiamo mettere tutto insieme e costruire il conto economico, che non è altro che la somma di tutti i budget operativi.

Si verifica il Break-Even e, se si ritiene che il punto di pareggio è compatibile con i desiderata, si approva e si passa alla stima delle imposte.

A questo punto è opportuno fare delle analisi di redditività per verificare che ci sia equilibrio economico.

Non è necessario procedere ancora ad una analisi approfondita, ma almeno un paio di indici fondamentali è opportuno verificarli, Il ROI, il ROE e soprattutto l’EVA, per verificare se l’impresa crea o distrugge ricchezza. Se tutto è coerente si passa ai budget finanziari.

L’elaborazione dei piani finanziari, usualmente, viene divisa in 4 fasi successive, dove si formulano le ipotesi fondamentali del piano finanziario:

- tempi di incasso delle vendite;

- tempi di pagamento degli acquisti;

- affidamenti in essere;

- si valutano eventuali investimenti e/o disinvestimenti che potrebbero apportare nuova liquidità; si fa l’analisi dei debiti e dei crediti scaduti.

La redazione di bozza del Budget di Tesoreria: vediamo, in pratica, come si fa

Riprendiamo dal budget del conto economico gli acquisti e le vendite, essendo valori di costi e ricavi sono espressi in imponibile e pertanto vanno maggiorati dell’IVA.

Nel caso di flussi finanziari per disinvestimenti e investimenti tenere conto di eventuali finanziamenti da accendere per la loro copertura.

Le parti relative ai rimborsi di finanziamenti non presentano particolari difficoltà essendo gli importi e le scadenze previste nei relativi piani di ammortamento.

Facile anche la determinazione delle uscite dovute alla distribuzione degli utili, in quanto sono previsti dall’assemblea che approva il bilancio dell’esercizio precedente.

Le imposte non presentano particolarità degne di nota.

Le imposte dirette vengono stimate in sede di predisposizione del progetto di bilancio, mentre le imposte indirette, in particolare l’Iva, viene liquidata con precisione, tipicamente alle scadenze mensili.

Non presentano difficoltà di sorta le uscite dovute ai costi del personale e i relativi versamenti di ritenute e contributi, essendo delle uscite ricorrenti e facilmente determinabili

Si quadra il budget con l’utilizzo o meno degli affidamenti e si procede alla stima degli interessi passivi. Ed è qui che sorge il problema più spinoso.

Il budget di tesoreria viene costruito a valle del budget fonti/impieghi, però quest’ultimo ha ripercussioni sulla tesoreria, in quanto il fabbisogno finanziario totale derivante dal budget di tesoreria viene inserito nel budget fonti impieghi e questo provoca un incremento degli interessi passivi che, a cascata, causano ulteriori uscite di cassa da inserire nel budget di tesoreria.

Si realizza un moto perpetuo tra budget di tesoreria e prospetto fonti/impieghi, che potrebbe andare all’infinito e che, in caso di aziende che fanno ampio ricorso al credito in periodi in cui i tassi di interessi sono elevati, potrebbe avere impatto rilevante anche sui budget operativi.

Ciò per dire che è necessario, come abbiamo accennato in precedenza far uso di software appositi, che con procedure di calcolo iterativo interrompano il ciclo dopo un certo numero di volte o al verificarsi di una determinata condizione. Altrimenti il calcolo fabbisogni/interessi potrebbe andare all’infinito.

Si procede alla verifica se le entrate e le uscite di cassa danno somma zero ed il budget di tesoreria è in equilibrio. In caso contrario si fanno gli aggiustamenti necessari per metterlo in equilibrio.

Completamento del master budget: se il budget di tesoreria è in equilibrio si inseriscono i dati da esso derivanti negli altri budget operativi:

A) interessi nel budget di conto economico;

B) si rettificano i cash flow nel budget fonti/impieghi;

C) si completa lo stato patrimoniale di previsione con la situazione debiti, crediti e disponibilità.

Analisi di sensitività: ultimo consiglio, ma non di meno importante, prevedere un algoritmo che ci consenta di fare delle ipotesi alternative sulle variabili che influenzano il budget di tesoreria: tasso degli insoluti; fatturato; ciclo degli incassi, ecc.

È chiaro adesso il significato del titolo: il budget serve a fare squadra.

Il budget è costruito come insieme di vari budget che si influenzano uno con l’altro e che hanno evidenti ripercussioni su tutte le funzioni aziendali.

Non è possibile agire a compartimenti stagni, perché i desiderata di una funzione aziendale potrebbero essere in contrapposizione con un’altra funzione aziendale e, pertanto, bisogna assumere decisioni condivise che contemplino le esigenze di tutti i dipartimenti dell’impresa, con la supervisione del Top Management che, specialmente quando l’elaborazione del budget prevede l’assunzione di decisioni strategiche, deve essere sempre coinvolto, fin dalle fasi preliminari.

Articolo originale pubblicato su Informazione Fiscale qui: Il budget serve a fare squadra