Il mercato italiano dell’informal Venture Capital nell’ultimo triennio ha visto una forte crescita: gli investitori informali che investono nelle start up innovative, infatti, hanno sia ampi margini di guadagno che interessanti agevolazioni fiscali

È nata negli ultimi anni la consapevolezza di quanto sia importante investire in realtà tecnologicamente evolute, per sostenere la crescita del nostro paese, tanto che ad oggi le startup innovative iscritte alla sezione speciale del Registro delle Imprese in Italia sono circa 10.000.

Le start up in Italia, come nel resto del mondo, possono avvalersi di veri e propri angeli custodi che, credendo nell’innovazione del progetto, decidono di investire nella nuova attività fornendo fondi e conoscenze: questi benefattori sono definiti Business Angel appunto perché, come degli angeli, si prendono carico delle rischio associato allo sviluppo di una nuova sturt up.

Vediamo di seguito le caratteristiche di questo fenomeno che si sta sviluppando largamente in Italia e le agevolazioni fiscali rivolte agli investimenti in start up innovative.

Chi sono i business angel?

I Business Angels sono investitori informali che si differenziano da quelli formali, banche e gli istituti di credito, i quali generalmente investono in fondi di venture capital e private equity.

Si tratta spesso di professionisti o manager in pensione che hanno esperienza nel settore in cui vogliono investire e quindi possono offrire alla sturt up sia delle conoscenze specifiche per sviluppare concretamente la nuova idea, sia i capitali da investire nella fase di early stage, in quanto dispongono generalmente di un cospicuo patrimonio personale: l’investimento generalmente va dai 25.000 ai 500.000 euro.

Il rapporto che si viene a creare tra l’investitore e l’imprenditore è basato sulla fiducia: il business angel non richiede particolari forme di garanzia per il suo investimento e anche per questo motivo viene definito un investitore informale.

Questa relazione è conveniente per entrambi: l’azienda riceve una guida a costo zero da un’esperto che la segue nelle fasi cruciali di crescita e l’investitore si assicura un buon investimento, che seppur rischioso, garantisce il realizzo a medio termine (in media 5 anni), di plusvalenze da ottenere con la vendita, parziale o totale, della partecipazione iniziale.

Business Angels in Italia: alcuni dati interessanti

Ogni paese ha il suo Business Angels Network, ovvero una rete di investitori radicati in un contesto geografico ben preciso in cerca di potenziali “startupper”.

IBAN (Italian Business Angel Network) è il gruppo italiano principale degli esponenti dell’angel investing il quale può fornire a chi sia interessato l’elenco dei B.A.N. locali di ciascuna regione.

Il gruppo é un’associazione di investitori senza scopo di lucro che si propone di mettere in contatto i suoi associati con progetti imprenditoriali. La valutazione di tali progetti viene svolta autonomamente dagli associati IBAN e al di fuori dell’associazione.

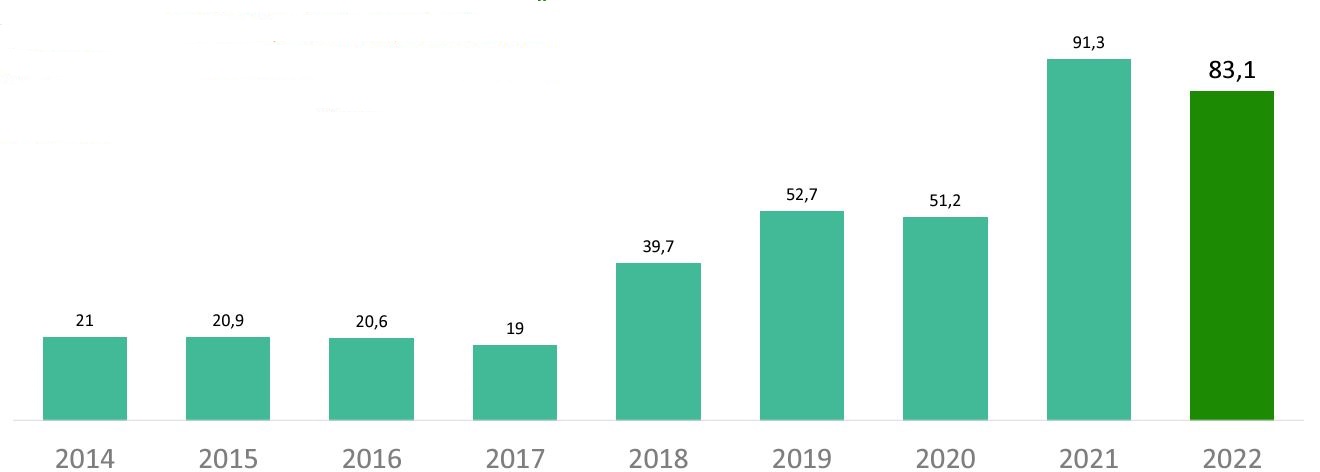

Per esempio, dall’indagine condotta dall’Iban per l’anno 2022, nel nostro paese gli investimenti dei business angel nell’ultimo triennio hanno visto una forte crescita.

Il CAGR del settore dal 2014 al 2022 è pari al 19%.

Nel 2022 ha fatto registrare operazioni per un totale di 83,1 milioni di Euro, in diminuzione del 9% rispetto al 2021, consolidando la crescita osservata nell’anno precedente.

Il grafico sotto comprende l’ammontare investito dai soli Business Angel dal 2014 al 2022:

Business angel: le agevolazioni fiscali 2024

I Business Angel che investono in Startup Innovative possono usufruire, ancora per il 2024, di un beneficio fiscale pari al 30% di quanto investito a titolo di capitale sia che si tratti di una persona fisica che di una società di investimento.

Se l’investitore é una persona fisica il beneficio sarà pari ad una detrazione IRPEF lorda del 30% della somma investita, per un massimo di 1 milione di euro all’anno: il beneficiario dovrà compilare il modello Unico Persone Fisiche, al rigo RP80 “Detrazioni per investimenti in Start-up” nel Quadro RP, Sezione VI.

Se l’investitore é invece una società potrà usufruire di una deduzione dal reddito IRES pari al 30% su un massimo di 1 milione e 800mila euro all’anno: dovrà compilare il Modello Redditi SC inserendo gli importi investiti nel Quadro RS - Prospetto vari - nei righi dal RS 160 a RS 179.

Non tutti i soggetti IRES possono beneficiare dell’agevolazione, sono esclusi infatti:

- i soggetti che sono a loro volta startup innovative;

- gli organismi di investimento collettivo del risparmio (Oicr) e le società di capitali che investono prevalentemente in startup innovative;

- gli incubatori certificati.

Per non perdere regime privilegiato, l’investitore (sia persona fisica che persona giuridica), dovrà mantenere l’investimento per almeno tre anni.

Gli incentivi sono usufruibili sia in caso di investimenti diretti, sia in caso di investimenti indiretti per il tramite di Organismi di investimento collettivo del risparmio (OICR) e di altre società che investono prevalentemente in tali società.

Non sono agevolabili i conferimenti effettuati da soggetti che già detengono partecipazioni, titoli o diritti nella startup innovativa.

È concessa l’agevolazione solo se sono soddisfatti congiuntamente i seguenti requisiti previsti dal Regolamento UE n. 651/2014:

- l’importo totale degli investimenti non deve superare i 15 milioni di euro;

- ulteriori investimenti devono essere stati previsti dal piano aziendale iniziale;

- la startup innovativa non ha alcun collegamento a un’altra impresa, diversa dall’intermediario finanziario o dall’investitore privato indipendente che effettua l’investimento, a meno che non conservi i requisiti di Pmi.

Articolo originale pubblicato su Informazione Fiscale qui: Business Angel: definizione ed agevolazioni fiscali