Dal 2024 i datori di lavoro possono erogare ai dipendenti un bonus per gli affitti e per gli interessi sui mutui. Si complicano le regole per la detrazione delle spese nel modello 730/2025

Bonus affitto e mutuo erogato in busta paga, a titolo di fringe benefit, da “raccordare” alle regole in materia di detrazione per oneri.

Questa una delle novità operative che trova spazio nel modello 730/2025.

In relazione alle spese rimborsate viene meno il diritto alla detraibilità di affitti e interessi sui mutui.

I chiarimenti sono contenuti nelle istruzioni dell’Agenzia delle Entrate, ma restano le criticità operative.

Bonus affitto e mutuo in busta paga, stop alla detrazione nel modello 730/2025

A partire dal 2024, tra i fringe benefit sono stati inclusi anche i rimborsi erogati dal datore di lavoro ai dipendenti in relazione alle spese per l’affitto e agli interessi del mutuo sulla prima casa.

Gli importi riconosciuti in busta paga, in relazione allo scorso anno, sono esenti fino alla soglia di 1.000 euro, valore che sale a 2.000 euro per i dipendenti con figli a carico.

Questa tipologia di agevolazione si incrocia con le regole relative alla detraibilità delle medesime spese e in vista della fase di modifica e invio del modello 730 precompilato 2025 è bene soffermarsi sulle istruzioni operative.

Come indicato nelle istruzioni dell’Agenzia delle Entrate, in relazione alle spese rimborsate il contribuente non potrà beneficiare delle altre agevolazioni, ossia della detrazione dei canoni di locazione e degli interessi passivi dei mutui. Una regola che si applica considerando che tali costi, essendo stati per l’appunto rimborsati, non rientrano più tra quelli a carico del lavoratore.

C’è da dire che le indicazioni fornite ad oggi dall’Agenzia delle Entrate non sono chiarissime, e considerando la novità della “doppia agevolazione” prevista per affitti e mutui, si auspica un ulteriore passaggio operativo in tempi stretti.

Una FAQ dell’Agenzia delle Entrate per “chiarire” la situazione

Per reperire ulteriori elementi di analisi, è possibile consultare una delle FAQ relative al modello 730 precompilato 2025, che affronta il caso degli interessi sui mutui.

L’Agenzia delle Entrate evidenzia che se le somme rimborsate per i fringe benefit sono inferiori a 1.000 euro, per i dipendenti senza figli a carico, e a 2.000 euro, per i dipendenti con figli a carico, tali rimborsi non sono assoggettati a tassazione e, per l’ammontare rimborsato, gli interessi passivi non possono essere detratti.

Al contrario, se l’ammontare dei fringe benefit supera i suddetti limiti, i rimborsi per interessi di mutuo sono assoggettati a tassazione ordinaria e le spese sostenute nell’anno possono essere detratte.

Detrazione affitto e interessi sul mutuo per le spese a carico del contribuente

Tra chiarimenti contorti e istruzioni poco chiare, un punto fermo è che il diritto alla detrazione dei canoni di locazione, così come degli interessi passivi sul mutuo, resta escluso per le spese riconosciute a titolo di fringe benefit, entro i limiti di 1.000 o 2.000 euro.

Il rimborso IRPEF potrà in ogni caso essere fruito per la quota eccedente tali soglie.

Se quindi ad esempio un lavoratore ha corrisposto un totale di interessi passivi sul mutuo pari a 5.000 euro, per i quali ha ricevuto un totale di fringe benefit pari a 1.000 euro nel 2024, potrà in ogni caso considerare la spesa eccedente (4.000 euro), tra quelle detraibili nel modello 730/2025.

Sul valore di 4.000 euro, che corrisponde al limite massimo di interessi detraibili nell’anno, si calcolerà il rimborso del 19 per cento.

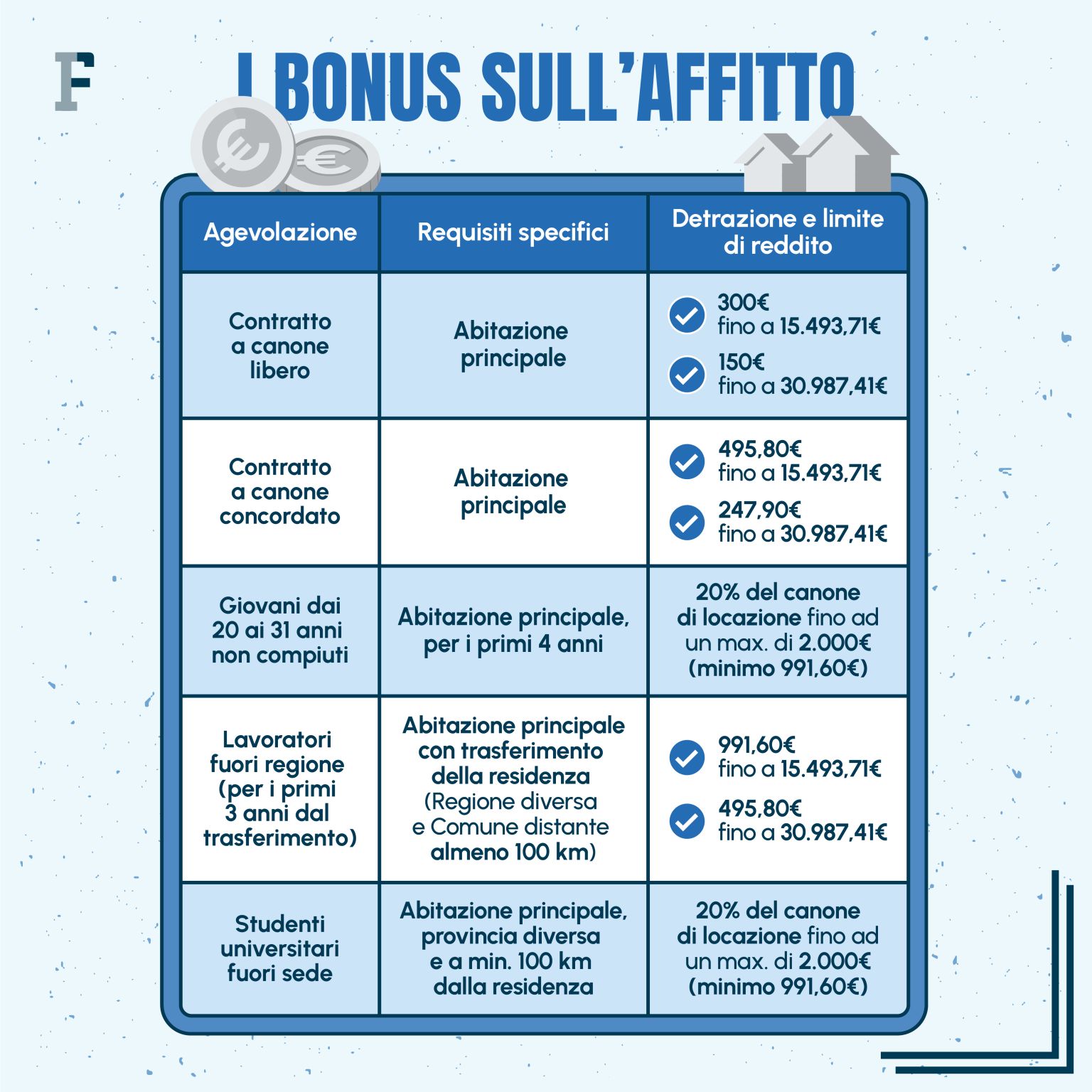

E, fin qui, la questione appare chiara. Più complicata invece la gestione della detrazione dei canoni di locazione, per i quali il rimborso è riconosciuto in misura fissa e non è calcolato in base al costo effettivamente sostenuto (in tabella i diversi valori).

Il “raccordo” tra fringe benefit e spese rimaste a carico del lavoratore si complica e, come detto, al momento le istruzioni del Fisco affrontano la questione solo in parte.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus affitto e mutuo in busta paga, stop alla detrazione nel modello 730/2025