Logistica, al via dal 30 luglio la comunicazione per il regime transitorio IVA introdotto dalla Legge di Bilancio 2025. Le regole dell'Agenzia delle Entrate, in attesa dell'estensione del reverse charge

Logistica, al via l’opzione per il versamento dell’IVA da parte del committente in attesa dell’estensione del reverse charge.

Parte dal 30 luglio la possibilità di comunicare all’Agenzia delle Entrate l’applicazione del regime transitorio IVA introdotto dalla Legge di Bilancio 2025.

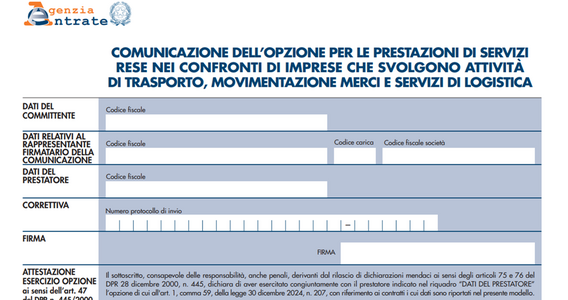

Trasmettendo l’apposito modulo, per le prestazioni di servizi rese nei confronti delle imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica, è possibile optare per il pagamento dell’IVA da parte del committente, in nome e per conto del prestatore.

Un’opzione di durata triennale e che decorre dalla data di invio della comunicazione.

Logistica, al via l’opzione per il regime transitorio IVA in attesa del reverse charge

Le istruzioni e il modulo da utilizzare per la comunicazione di esercizio dell’opzione sono stati pubblicati dall’Agenzia delle Entrate il 28 luglio. Come previsto dal provvedimento, l’invio potrà avvenire a partire dal 30 luglio e la scelta decorrerà dalla data di trasmissione.

L’Agenzia attua quindi la novità introdotta dalla Legge di Bilancio 2025 in relazione alle prestazioni di servizi rese nei confronti delle imprese che svolgono attività di trasporto, movimentazione merci e servizi di logistica.

L’articolo 1, comma 59 della Legge n. 207/2024 ha infatti previsto che, in via transitoria e nell’attesa del via libera dell’UE all’estensione del meccanismo del reverse charge, il pagamento dell’IVA dovuta sulle prestazioni di servizi effettuate tramite contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati venga effettuato dal committente in nome e per conto del prestatore, che è solidalmente responsabile dell’imposta dovuta.

Un’opzione che il committente è tenuto a comunicare all’Agenzia delle Entrate e che ha durata triennale.

Nella comunicazione per il regime opzionale IVA l’indicazione dei dati del contratto

Come specificato dall’Agenzia delle Entrate, l’opzione può essere esercitata anche nei rapporti tra i subappaltatori. L’esercizio dell’opzione in uno qualsiasi dei rapporti tra subappaltante e subappaltatore prescinde dall’esercizio della medesima nel rapporto tra committente e primo appaltatore.

In tutti i casi, come detto sopra, l’opzione ha durata triennale e si considera esercitata dalla data di trasmissione della comunicazione.

Tra i dati da indicare nel modello vi sono anche quelli relativi al contratto per il quale si intende esercitare l’opzione, che affida al committente l’onere di versamento dell’IVA per nome e per conto del prestatore.

In caso di più contratti, sarà possibile presentare una sola comunicazione compilando più moduli per indicare i dati relativi a ciascun contratto stipulato.

In caso di contratti non inclusi nelle comunicazioni già presentate, si dovrà procedere ex novo e la durata triennale dell’opzione decorrerà dalla data di presentazione della stessa.

Comunicazione dal 30 luglio, dati nel Cassetto Fiscale di committente e prestatore

L’invio della comunicazione, possibile dal 30 luglio, potrà avvenire direttamente da parte del committente così come tramite un intermediario.

Il file contenente la Comunicazione è formato utilizzando il software

denominato “ReverseChargeLogistica”, disponibile gratuitamente sul sito dell’Agenzia delle Entrate.

È ammesso l’invio di una comunicazione correttiva, che sostituisce integralmente la precedente, unicamente per correggere eventuali dati errati riferiti a tali opzioni.

I dati delle comunicazioni potranno essere consultati dal prestatore (identificato con il codice fiscale riportato nel modello), così come dal committente, accedendo al proprio Cassetto Fiscale.

Versamento dell’IVA opzione logistica, codice tributo F24 e istruzioni dell’Agenzia delle Entrate

L’IVA relative alle operazioni dovrà essere versata dal committente entro il termine previsto dall’articolo 18 del decreto legislativo n. 241/1997, riferito al mese successivo rispetto alla data di emissione della fattura da parte del prestatore.

Come previsto dalla risoluzione n. 47/E del 28 luglio 2025, in sede di compilazione del modello F24 bisognerà indicare il codice tributo “6045” denominato “IVA – inversione contabile settore logistica – regime opzionale di cui all’articolo 1, comma 59, della legge 30 dicembre 2024, n. 207”.

Il codice tributo dovrà essere inserito nella sezione “Erario” esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione nei campi “rateazione/regione/prov./mese rif.” e “anno di riferimento”, del mese e dell’anno d’imposta per cui si effettua il pagamento, rispettivamente, nei formati “00MM” e “AAAA”.

Articolo originale pubblicato su Informazione Fiscale qui: Logistica, al via l’opzione per il regime transitorio IVA in attesa del reverse charge