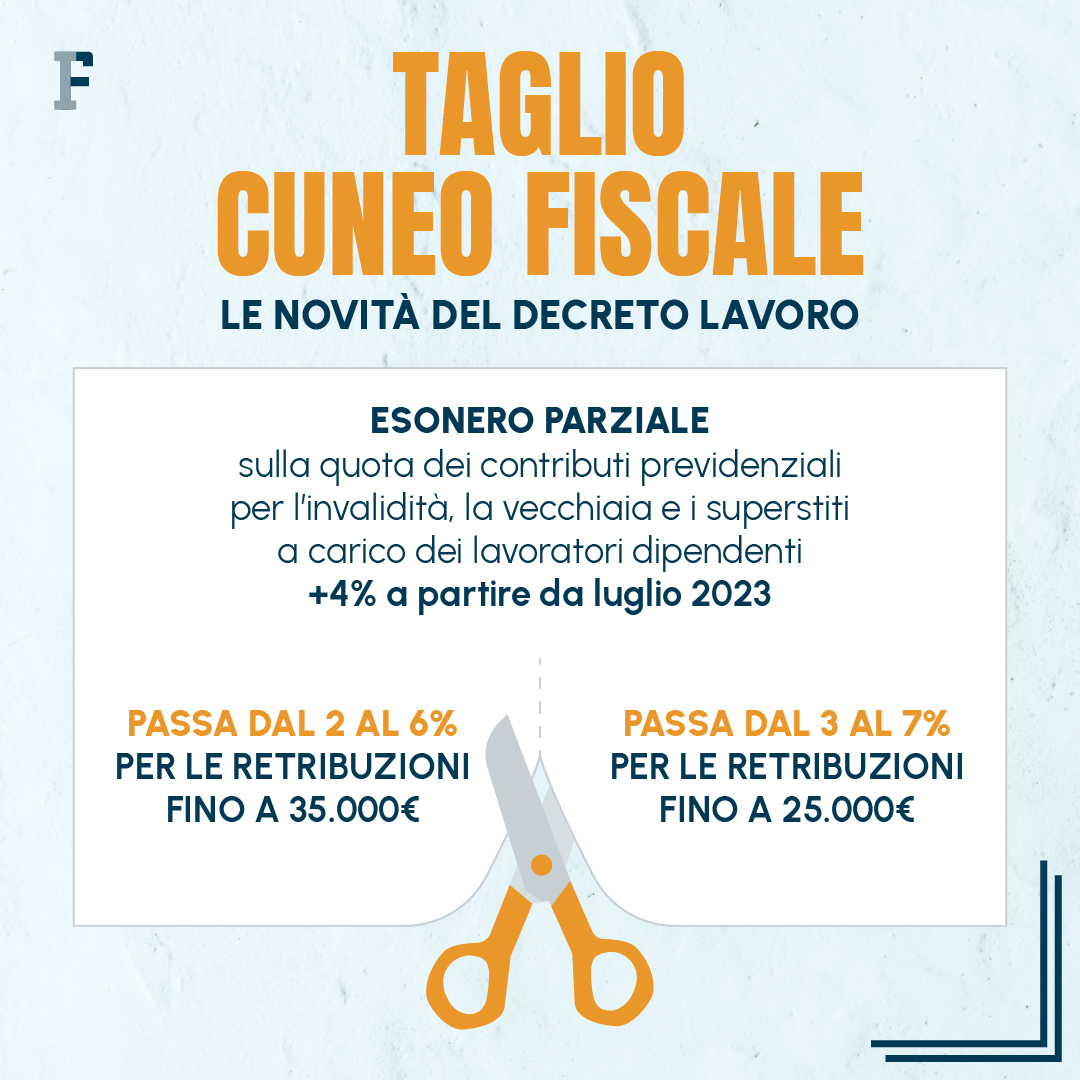

Dall'INPS arrivano le istruzioni e le indicazioni relative al nuovo taglio del cuneo fiscale previsto dal decreto lavoro 2023. L’esonero contributivo sarà operativo da luglio e vale 7 punti percentuali per i lavoratori che guadagnano meno di 25.000 euro annui e 6 punti per chi ha un reddito fino a 35.000 euro

A partire dal periodo di paga di luglio le buste paga dei lavoratori saranno più pesanti per effetto del nuovo taglio del cuneo fiscale previsto dal decreto lavoro 2023.

Si tratta dell’esonero contributivo di ulteriori 4 punti percentuali che si somma alla riduzione prevista a inizio anno dalla Legge di Bilancio.

L’INPS, con il messaggio del 24 maggio, fornisce le istruzioni operative e contabili per i beneficiari della misura.

I lavoratori che guadagnano meno di 25.000 euro annui potranno fruire di un taglio del cuneo contributivo di 7 punti percentuali, mentre a chi ha un reddito fino a 35.000 euro sarà riconosciuto un taglio di 6 punti.

La novità introdotta del decreto lavoro non ha effetti sulla tredicesima.

Taglio del cuneo fiscale 2023: le istruzioni INPS per il nuovo esonero, esclusa la tredicesima

L’INPS, tramite il messaggio n. 1932 pubblicato il 24 maggio 2023, fornisce tutte le indicazioni riguardo il nuovo intervento di taglio del cuneo fiscale previsto dal decreto lavoro.

Si tratta dell’esonero contributivo che riguarda la quota dovuta dai lavoratori e dalle lavoratrici dipendenti e che si riflette in un aumento in busta paga.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

L’articolo 39, comma 1, del decreto-legge n. 48/2023, infatti, stabilisce un ulteriore riduzione dei contributivi che si aggiunge a quella già introdotta dalla Legge di Bilancio.

La Manovra 2023 ha previsto un primo taglio del cuneo fiscale per l’anno in corso, introducendo una riduzione pari al:

- 2 per cento per i lavoratori con retribuzione imponibile non superiore a 35.000 euro;

- 3 per cento per i lavoratori con retribuzione imponibile non superiore a 25.000 euro.

Il decreto lavoro, approvato il 1° maggio, introduce un ulteriore taglio di 4 punti percentuali a partire dal periodo di paga di luglio e fino a fine anno. Pertanto, il taglio del cuneo fiscale raggiungerà il nuovo valore di:

- 6 punti percentuali per i redditi inferiori a 35.000 euro;

- 7 punti percentuali per i redditi inferiori a 25.000 euro.

Come specificato nella norma, inoltre, resta ferma l’aliquota di computo delle prestazioni pensionistiche e il nuovo esonero non si applica ai rapporti di lavoro domestico. La nuova riduzione, infatti, viene applicata con gli stessi criteri e modalità previsti dalla Legge di Bilancio.

L’istituto ha già fornito istruzioni sulla misura con la circolare n. 7 del 24 gennaio 2023.

Taglio del cuneo fiscale 2023: la novità del DL lavoro non si applica alla tredicesima

Il nuovo taglio del cuneo fiscale previsto dal decreto lavoro, che avrà effetto per i periodi di paga dal 1° luglio al 31 dicembre 2023, non porterà alcuna modifica al rateo della tredicesima.

L’esonero non avrà effetti anche nei casi in cui l’ulteriore mensilità sia erogata mensilmente anziché in un’unica soluzione nel mese di dicembre.

Pertanto, il taglio del cuneo fiscale sarà applicato, in relazione alla tredicesima mensilità, solamente nella misura individuata dalla Legge di Bilancio, quindi 2 punti percentuali per chi ha redditi sotto i 35.000 euro e 3 punti per chi guadagna meno di 25.000 euro.

“La riduzione della quota contributiva a carico del lavoratore, per il periodo di paga da luglio 2023 a dicembre 2023, potrà operare distintamente sia sulla retribuzione corrisposta nel mese, sia sull’importo della tredicesima mensilità corrisposta nel mese di competenza di dicembre 2023.”

Si ricorda, inoltre, che nelle ipotesi di cessazione, inizio o sospensione del rapporto di lavoro durante l’anno, il massimale dei ratei di tredicesima deve essere riparametrato al numero di mensilità maturate.

Taglio del cuneo fiscale 2023: modalità di esposizione in UNIEMENS

Per quanti riguarda l’esposizione dei dati relativi alla fruizione del beneficio nel flusso UNIEMENS, i datori di lavoro dovranno attenersi alle istruzioni già fornite dall’INPS nel messaggio n. 3499/2022 e nella circolare n. 7/2023.

Ai fini della valorizzazione dei codici di conguaglio, la procedura di calcolo sarà adeguata automaticamente alle nuove aliquote a partire dalla mensilità di di luglio 2023.

Pertanto, per quanto riguarda i datori di lavoro privati i nuovi codici sono i seguenti:

- esonero in misura del 6 per cento:

- nell’elemento Codice Causale dovrà essere inserito il valore “L094”;

- nell’elemento Motivo Utilizzo Causale dovrà essere inserito il valore “N”;

- nell’elemento Base Riferimento dovrà essere inserito l’importo della retribuzione imponibile corrisposta al netto della tredicesima.

- esonero in misura del 7 per cento:

- nell’elemento Codice Causale dovrà essere inserito il valore “L098”;

- nell’elemento Motivo Utilizzo Causale dovrà essere inserito il valore “N”;

- nell’elemento Base Riferimento dovrà essere inserito l’importo della retribuzione imponibile corrisposta al netto della tredicesima.

Per i datori di lavoro con dipendenti iscritti alla Gestione pubblica, invece, sono istituiti i due nuovi Codici Recupero “48” e “49”, da utilizzare rispettivamente per l’esonero nella misura del 6 per cento e del 7 per cento.

Per tutti gli altri dettagli si rimanda al testo integrale del messaggio INPS n. 1932/2023.

Articolo originale pubblicato su Informazione Fiscale qui: Taglio del cuneo fiscale 2023: le istruzioni INPS per il nuovo esonero, esclusa la tredicesima