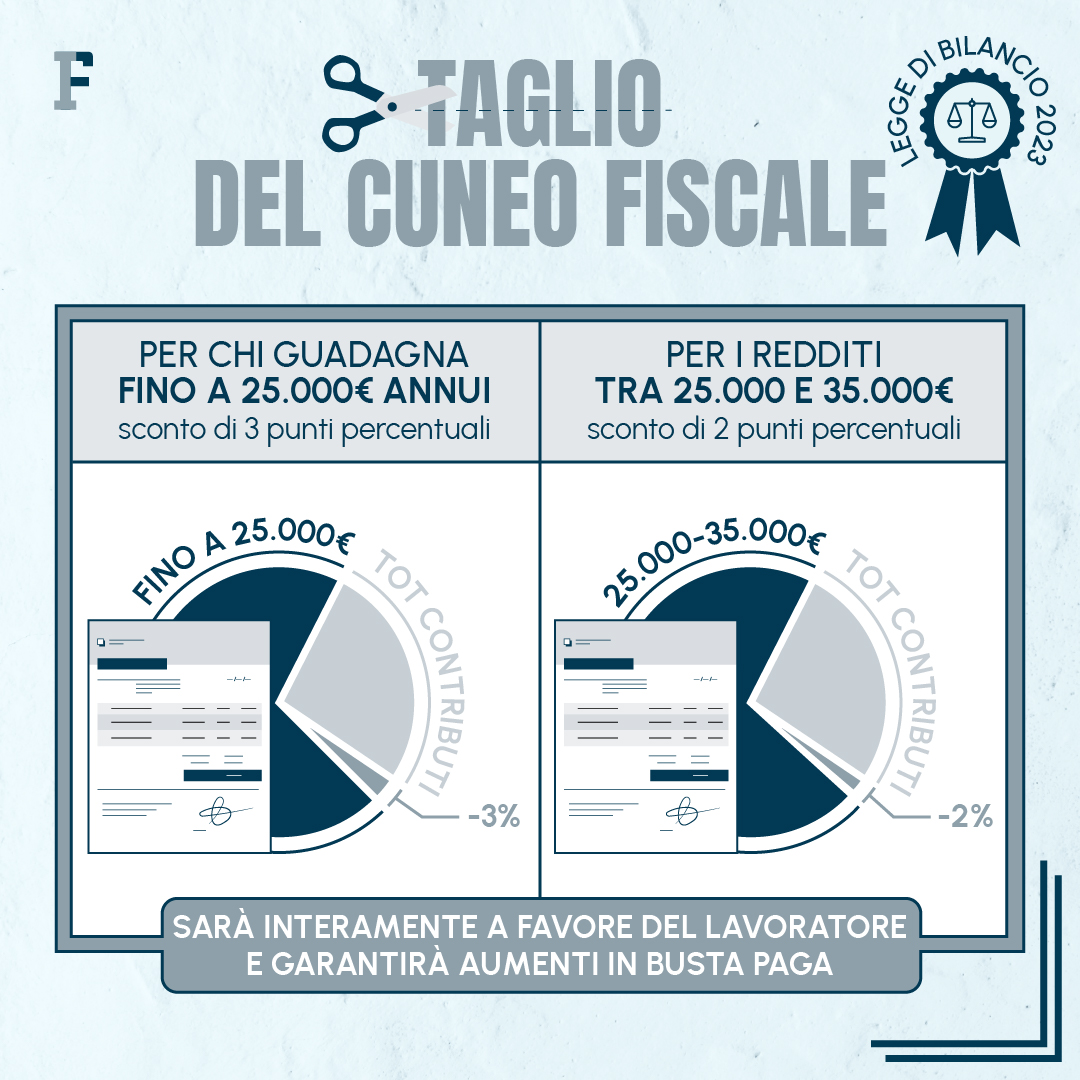

L'INPS nella circolare n. 7 del 24 gennaio fornisce tutte le istruzioni e le indicazioni sul taglio del cuneo fiscale previsto dalla Legge di Bilancio 2023. L’esonero contributivo vale 3 punti percentuali per i lavoratori che guadagnano meno di 25.000 euro annui, 2 punti per chi guadagna fino a 35.000 euro

Arrivano le istruzioni dell’INPS per quanto riguarda la nuova misura di riduzione del costo del lavoro.

Tutte le indicazioni sul taglio del cuneo fiscale previsto dalla Legge di Bilancio 2023 sono contenute nella circolare n. 7, pubblicata dall’Istituto il 24 gennaio.

L’esonero contributivo spetta nella misura di due punti percentuali ai lavoratori dipendenti pubblici e privati che guadagnano fino a 35.000 euro annui.

La Manovra ha previsto, poi, la riduzione di un ulteriore punto percentuale in favore dei redditi inferiori a 25.000 euro, per un taglio complessivo del 3 per cento.

L’INPS illustra l’assetto, la misura e la durata dell’esonero e fornisce ai datori di lavoro le istruzioni per l’esposizione in UNIEMENS.

Taglio del cuneo fiscale 2023: le istruzioni INPS per fruire dell’esonero contributivo

L’INPS, tramite la circolare n. 7 del 24 gennaio, fornisce tutte le indicazioni sulla nuova misura di taglio del cuneo fiscale prevista dalla Legge di Bilancio 2023.

Come previsto dall’articolo 1, comma 281, infatti, l’esonero contributivo a carico dei lavoratori è concesso nella misura del:

- 2 per cento, per i lavoratori che guadagnano fino a 35.000 euro annui (massimo 2.692 euro al mese);

- 3 per cento, per i lavoratori che guadagnano fino a 25.000 euro annui (massimo 1.923 euro al mese).

Viene confermata, dunque, la riduzione del 2 per cento già in vigore nel 2022 a cui si aggiunge il taglio di un ulteriore punto percentuale per chi riceve meno di 25.000 euro annui. La quota di contribuzione a carico del lavoratore, pertanto, passa dal 9,19 per cento rispettivamente al 7,19 e al 6,19 per cento.

Possono beneficiare della misura tutti i lavoratori dipendenti pubblici e privati, ad esclusione dei rapporti di lavoro domestico. Sono inclusi i rapporti di apprendistato.

Il taglio del cuneo fiscale sarà applicato per tutti i periodi di paga dal 1° gennaio al 31 dicembre 2023, ferma restando l’aliquota di computo delle prestazioni pensionistiche. L’esonero sarà applicato concretamente sulla retribuzione lorda del lavoratore.

Taglio del cuneo fiscale 2023: assetto, misura e durata dell’esonero

L’INPS sottolinea che il limite massimo per cui è possibile ricevere l’esonero contributivo è riferito alla retribuzione imponibile totale. Le soglie mensili individuate dalla norma (2.692 euro e 1.923 euro) hanno rilevanza non solo ai fini dell’accesso alla misura ma anche nella sua determinazione.

“poiché la verifica del rispetto della soglia reddituale deve essere effettuata nel singolo mese di paga, la riduzione della quota dei contributi previdenziali IVS dovuta dal lavoratore potrà assumere, in relazione ai differenti mesi, un’entità diversa, in ragione della retribuzione effettivamente percepita, ovvero non applicarsi, in caso di superamento del massimale di 2.692 euro.”

La norma, inoltre, precisa come i massimali mensili di riferimento, a dicembre, debbano essere maggiorati con la tredicesima. In caso di quattordicesima, la riduzione si applica nel mese di erogazione solamente se il totale o i ratei una volta sommati alla retribuzioni imponibile non superano i massimali previsti. In caso contrario, l’esonero non sarà applicato.

Per quanto riguarda la durata dell’esonero, l’INPS ricorda che sono oggetto di riduzione solamente le quote di contribuzione relative all’anno in corso. Pertanto, l’esonero non trova applicazione nei seguenti casi:

- se il lavoratore ha cessato il proprio rapporto di lavoro entro il 31 dicembre 2022 e le ultime competenze vengono erogate nel 2023;

- se il lavoratore termina il proprio rapporto di lavoro entro il 31 dicembre 2023 e le ultime competenze vengono erogate nel 2024;

- se, anche in continuità di rapporto di lavoro, i compensi relativi al 2023 vengono erogati nel 2024.

Nelle ipotesi in cui si realizzino variazioni del rapporto di lavoro, che comportano la presentazione di più denunce individuali per lo stesso lavoratore, i limiti mensili devono essere riferiti al rapporto di lavoro considerato per intero.

Infine, nel caso in cui il lavoratore abbia più rapporti di lavoro:

“presso il medesimo datore di lavoro o distinti datori di lavoro (ad esempio, in forza di due rapporti di lavoro part-time) e per tali rapporti siano previste distinte e autonome denunce contributive, il massimale mensile della retribuzione deve essere valutato autonomamente per ogni singolo rapporto di lavoro.”

Taglio del cuneo fiscale 2023: modalità di esposizione in UNIEMENS

La misura non rientra nella disciplina relativa agli aiuti di Stato ed è cumulabile con con gli esoneri contributivi previsti dalle legge, nei limiti della contribuzione dovuta dal datore di lavoro e dal lavoratore.

L’INPS, nella circolare n. 7 fornisce anche le istruzioni per l’esposizione del beneficio nel flusso UNIEMENS.

I datori di lavoro, a partire dal flusso di competenza di gennaio 2023, dovranno indicare i lavoratori a cui spetta l’esonero secondo le consuete modalità.

Nell’elemento “Contributo” deve essere indicata la contribuzione piena. Nella causale sarà necessario indicare il valore “L098”, “Esonero quota di contributi previdenziali IVS a carico dei lavoratori art 1, comma 281, della legge 29 dicembre 2022, n. 197”.

Per esporre l’esonero spettante relativo alla tredicesima o al rateo della stessa nell’elemento codice caudale bisogna inserire il codice “L099”, “Esonero quota di contributi previdenziali IVS a carico dei lavoratori art 1, comma 281, della legge 29 dicembre 2022, n. 197 - tredicesima mensilità” oppure “L100”, “Esonero quota di contributi previdenziali IVS a carico dei lavoratori art 1, comma 281, della legge 29 dicembre 2022, n. 197 - rateo tredicesima mensilità”.

“Per i datori di lavoro che abbiano già provveduto all’elaborazione delle buste paga e dei cedolini per la mensilità di gennaio 2023 e che non abbiano potuto procedere all’esposizione dei suddetti codici sul medesimo flusso di competenza, potranno, in alternativa, portare a conguaglio le somme valorizzando i codici sopra riportati nel flusso UNIEMENS di competenza febbraio 2023, con indicazione 01.2023 all’interno dell’elemento “AnnoMeseRif”.”

Le imprese dovranno seguire questa nuova procedura sia per l’esonero di 2 punti percentuali si per quello di 3 punti.

Per tutti gli altri dettagli e istruzioni per l’esposizione in UNIEMENS si rimanda al testo integrale della circolare n. 7.

- INPS - Circolare n. 7 del 24 gennaio 2023

- Articolo 1, comma 281, della legge 29 dicembre 2022, n. 197, recante “Bilancio di previsione dello Stato per l’anno finanziario 2023 e bilancio pluriennale per il triennio 2023-2025”. Proroga e aumento, per l’anno 2023, dell’esonero di cui all’articolo 1, comma 121, della legge 30 dicembre 2021, n. 234. Istruzioni operative e contabili. Variazioni al piano dei conti

Articolo originale pubblicato su Informazione Fiscale qui: Taglio del cuneo fiscale 2023: le istruzioni INPS per fruire dell’esonero contributivo