Copia di cortesia delle fatture elettroniche (attive e passive) e la ricevuta telematica della dichiarazione presentata lo scorso anno: ecco alcuni documenti che l'Agenzia delle Entrate sta chiedendo ai titolari di partita IVA a seguito della presentazione della domanda di rimborso IVA 2021.

Lo avevamo già segnalato lo scorso anno nello stesso periodo ma, evidentemente, si tratta di una prassi ancora troppo radicata per venire meno: nella gestione del rimborso IVA 2021 l’Agenzia delle Entrate sta chiedendo diversi documenti - già in possesso dell’amministrazione finanziaria - ai contribuenti (virtuosi) che hanno già predisposto ed inviato la dichiarazione IVA.

Si tratta perlopiù di aziende che nel corso del periodo d’imposta 2020 hanno maturato un ingente credito IVA, situazione che determina l’esigenza di procedere con l’invio telematico il prima possibile, ovviamente al fine di ottenere il rimborso IVA in tempi stretti.

Ma si tratta di un percorso ad ostacoli; a inizio febbraio, per esempio, l’Associazione Nazionale Commercialisti del Presidente Marco Cuchel aveva denunciato il ritardo nel rilascio dei moduli di controllo, disponibili dal 3 febbraio invece che dall’1, come previsto dalla normativa vigente. Si è proseguito poi, ma questo evidentemente di per sé non è un problema ma andava comunque segnalato, con il ritardo nel rilascio delle ricevute telematiche.

I contribuenti devono quindi affrontare il paradosso di dover attendere ancora prima di veder liquidata la richiesta di rimborso per effetto della richiesta di integrazione documentale.

Intendiamoci: tale richiesta è perfettamente legittima in sé, quello che non appare corretto è richiedere documenti già in possesso dell’amministrazione finanziaria ovvero copia di fatture elettroniche attive e passive e, addirittura, originale della dichiarazione IVA e relativa ricevuta telematica dello scorso anno.

Rimborsi dichiarazione IVA 2021: così viene violato lo statuto dei diritti del contribuente

La richiesta, così come arrivata in questi giorni ai contribuenti, è in violazione del comma 4 dell’articolo 6 dello Statuto dei Diritti del Contribuente - la Legge numero 212/2000 - dove si legge che:

“Al contribuente non possono, in ogni caso, essere richiesti documenti ed informazioni già in possesso dell’amministrazione finanziaria o di altre amministrazioni pubbliche indicate dal contribuente.

Tali documenti ed informazioni sono acquisiti ai sensi dell’articolo 18, commi 2 e 3, della legge 7 agosto 1990, n. 241, relativi ai casi di accertamento d’ufficio di fatti, stati e qualità del soggetto interessato dalla azione amministrativa”

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Dichiarazione IVA 2021: per ottenere i rimborsi del credito maturato nel 2020 occorre presentare la ricevuta di presentazione telematica della dichiarazione dello scorso anno e la copia di cortesia delle fatture elettroniche attive e passive. Ma non sono gli anni delle dichiarazioni precompilate?

La segnalazione delle richieste improprie da parte dell’Agenzia delle Entrate ai contribuenti che stanno chiedendo il rimborso IVA di cui alla dichiarazione 2021 sono state segnalate da tre lettori alla redazione di Informazione Fiscale.

Uno di questi, titolare di uno studio commerciale in Roma, ci fa notare quanto segue (riportiamo fedelmente quanto riportato nella e-mail ricevuta):

“Spettabile Redazione,

lo scorso 3 febbraio ho presentato la dichiarazione IVA 2021 per un cliente che presenta un credito di € ***********, richiesto parzialmente a rimborso nel quadro VX.

Oggi 15 febbraio (ieri, NdR) ci arriva la classica pec di richiesta di integrazione documentale, con diverse sorprese davvero sgradite.

Ci chiedono la copia di cortesia delle fatture elettroniche attive e passive e, incredibilmente, l’originale della dichiarazione IVA dello scorso anno con annessa ricevuta di trasmissione telematica!!

Ma non si era parlato di Lipe e dichiarazioni IVA precompilate?! Perché ci prendono in giro?

Qui la questione non è meramente operativa ma legata al rapporto di fiducia che dovrebbe legare i cittadini allo Stato: possibile che neanche un’emergenza sanitaria ed economica come quella che stiamo vivendo ci consenta di migliorare un pò in questi aspetti di base?! Sono sconfortato!

Allego gli screenshot con la richiesta di cui sopra

Buon lavoro”

Rimborso IVA 2021: testo integrale della richiesta di documenti inviata dall’Agenzia delle Entrate ai contribuenti

Ecco il testo integrale della comunicazione di cui in oggetto:

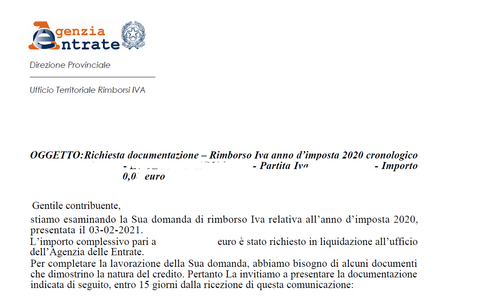

“Gentile contribuente,

stiamo esaminando la Sua domanda di rimborso Iva relativa all’anno d’imposta 2020, presentata il 03-02-2021.

L’importo complessivo pari a ********* euro è stato richiesto in liquidazione all’ufficio dell’Agenzia delle Entrate.

Per completare la lavorazione della Sua domanda, abbiamo bisogno di alcuni documenti che dimostrino la natura del credito. Pertanto La invitiamo a presentare la documentazione indicata di seguito, entro 15 giorni dalla ricezione di questa comunicazione:

- Numero di telefono e indirizzo di posta elettronica della persona a cui rivolgersi per ulteriori chiarimenti;

- Dichiarazione di conformità all’originale dei documenti prodotti in copia, ai sensi degli articoli 19 e 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, con allegata fotocopia del documento d’identità del rappresentante legale o del titolare della ditta in caso di ditta individuale;

- Codice IBAN del soggetto o dei soggetti beneficiari del rimborso. Per ragioni che attengono alla sicurezza dei dati, la comunicazione delle coordinate deve avvenire esclusivamente in uno dei seguenti modi:

- via internet accedendo, previa autenticazione, ai servizi telematici dell’Agenzia delle Entrate, disponibili sul sito www.agenziaentrate.gov.it;

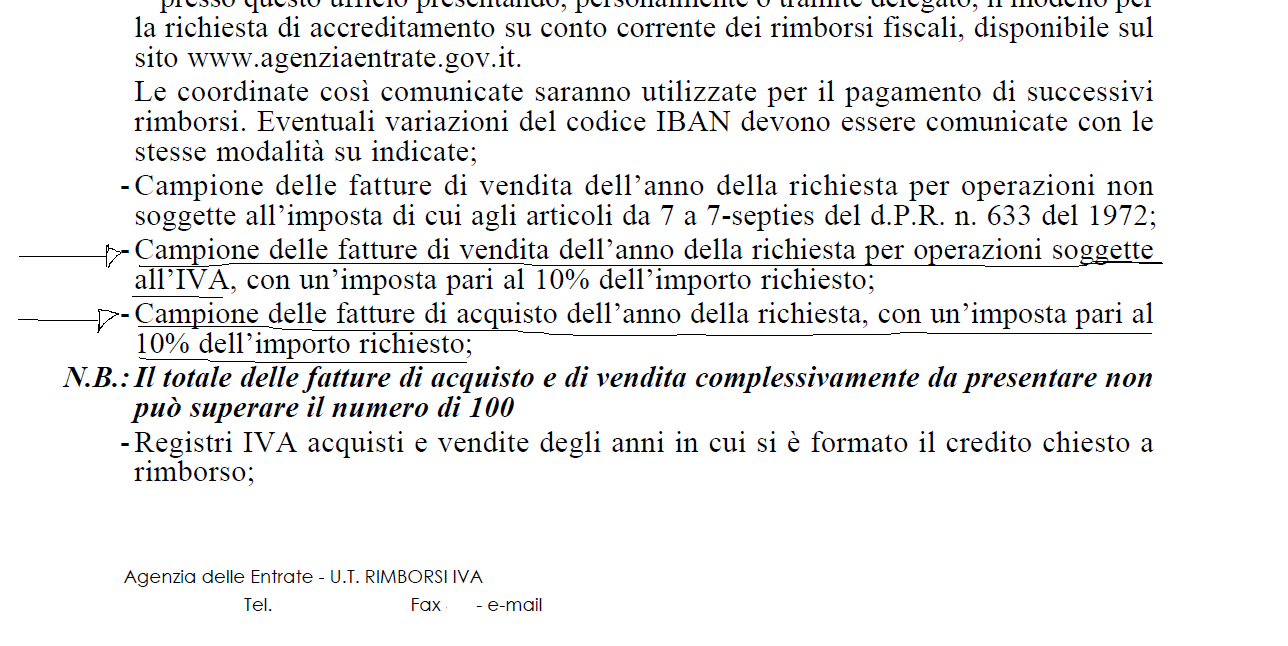

- presso questo ufficio presentando, personalmente o tramite delegato, il modello per la richiesta di accreditamento su conto corrente dei rimborsi fiscali, disponibile sul sito www.agenziaentrate.gov.it.

Le coordinate così comunicate saranno utilizzate per il pagamento di successivi rimborsi. Eventuali variazioni del codice IBAN devono essere comunicate con le

stesse modalità su indicate;

- Campione delle fatture di vendita dell’anno della richiesta per operazioni non soggette all’imposta di cui agli articoli da 7 a 7-septies del d.P.R. n. 633 del 1972;

- Campione delle fatture di vendita dell’anno della richiesta per operazioni soggette all’IVA, con un’imposta pari al 10% dell’importo richiesto;

- Campione delle fatture di acquisto dell’anno della richiesta, con un’imposta pari al 10% dell’importo richiesto;

N.B.: Il totale delle fatture di acquisto e di vendita complessivamente da presentare non può superare il numero di 100.

- Registri IVA acquisti e vendite degli anni in cui si è formato il credito chiesto a rimborso;

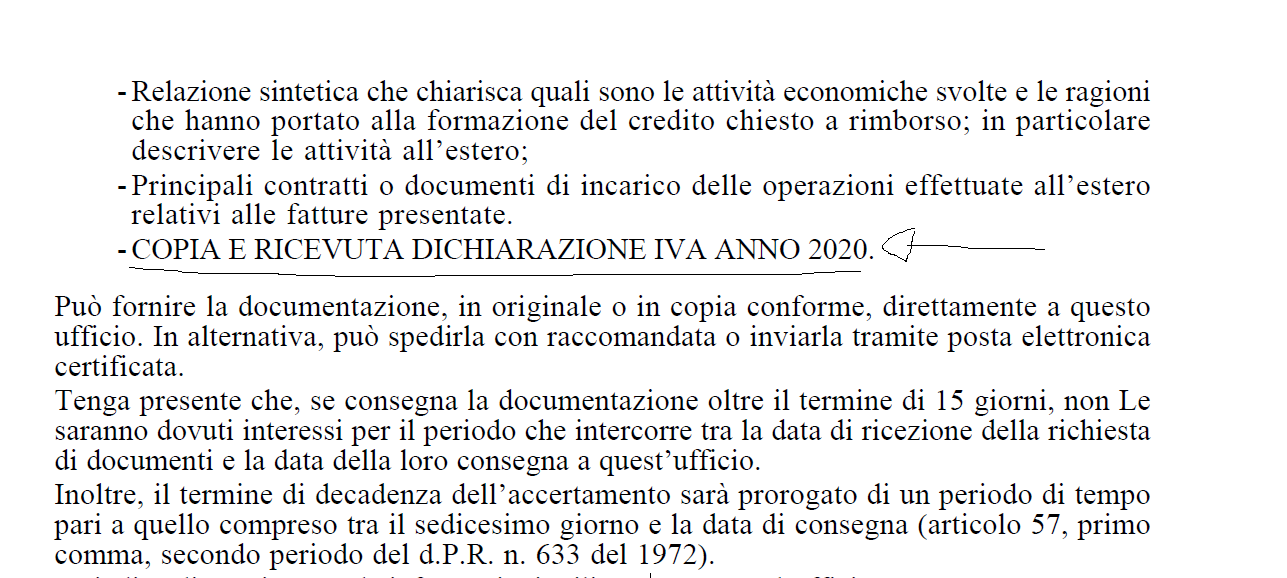

- Relazione sintetica che chiarisca quali sono le attività economiche svolte e le ragioni che hanno portato alla formazione del credito chiesto a rimborso; in particolare descrivere le attività all’estero;

- Principali contratti o documenti di incarico delle operazioni effettuate all’estero relativi alle fatture presentate.

- COPIA E RICEVUTA DICHIARAZIONE IVA ANNO 2020.

Può fornire la documentazione, in originale o in copia conforme, direttamente a questo ufficio. In alternativa, può spedirla con raccomandata o inviarla tramite posta elettronica certificata.

Tenga presente che, se consegna la documentazione oltre il termine di 15 giorni, non Le saranno dovuti interessi per il periodo che intercorre tra la data di ricezione della richiesta di documenti e la data della loro consegna a quest’ufficio.

Inoltre, il termine di decadenza dell’accertamento sarà prorogato di un periodo di tempo pari a quello compreso tra il sedicesimo giorno e la data di consegna (articolo 57, primo comma, secondo periodo del d.P.R. n. 633 del 1972).

Le indico di seguito tutte le informazioni utili per contattare l’ufficio: ********”

Articolo originale pubblicato su Informazione Fiscale qui: Rimborsi IVA 2021: l’Ade chiede ancora documenti già in suo possesso