Proroga del super ammortamento fino al 31 dicembre 2019, con possibilità di estensione anche nel 2020. Le ultime novità sono state introdotte dal Decreto Crescita, che ha lasciato invariate regole e spese ammesse; ora si attende la Legge di Bilancio.

Se la proroga del super ammortamento al 2019 è stata una delle novità importanti del Decreto Crescita, è attesa su quello che disporrà in merito la Legge di Bilancio 2020.

Il DL n. 34/2019, convertito in legge il 27 giugno 2019, ha prorogato in corso d’anno il super ammortamento del 130% per gli investimenti in beni strumentali, lasciando pressoché invariate regole e spese ammesse all’agevolazione.

Il Piano Industria 4.0 è ora alla ricerca di un nuovo slancio, ma è incognita su cosa sarà oggetto di proroga con la Legge di Bilancio 2020 e quali saranno invece i bonus destinati ad arrivare al loro naturale esaurimento.

Riepilogando le ultime novità, alla “maggiorazione dell’ammortamento per i beni strumentali nuovi”, è dedicato l’articolo 1 del testo della legge di conversione del DL Crescita approvato in via definitiva.

Il super ammortamento al 130% è riservato alle imprese che investono in beni strumentali nuovi, entro un certo limite di spesa.

La novità è parte del pacchetto di misure fiscali contenute all’intero del testo del Decreto che dedica ampio spazio alla revisione di quanto stabilito dalla Legge di Bilancio.

È così non solo per la proroga del super ammortamento ma anche per gli obblighi previsti per i datori di lavoro forfettari, così come per la rottamazione ter estesa anche ai tributi locali.

Per quel che riguarda nello specifico il super ammortamento, il testo del DL Crescita ripristina l’agevolazione che consente di dedurre il 130% del costo sostenuto per gli acquisti effettuati dal 1° aprile 2019 e fino al 31 dicembre, con possibilità di completare l’investimento entro il 30 giugno 2020.

Non cambiano le regole generali per fruire dell’agevolazione, che tuttavia sarà applicabile esclusivamente agli investimenti in beni strumentali di importo non superiore a 2,5 milioni di euro.

Proroga super ammortamento 2019 nel Decreto Crescita, spese agevolabili al 130%

La proroga del super ammortamento è il primo articolo del testo del Decreto Crescita, la prima delle misure fiscali per la crescita economica.

L’agevolazione è stata reintrodotta dal 1° aprile al 31 dicembre 2019, con la possibilità di completare l’acquisto dei beni strumentali entro il 30 giugno 2020 a condizione che entro la fine dell’anno l’ordine risulti accettato dal venditore e sia stato versato un acconto pari almeno al 20% del costo di acquisizione.

La novità riprende quanto disposto dalla legge n. 208 del 2015, la Legge di Stabilità del 2016 che ha introdotto per la prima volta l’agevolazione.

L’aliquota di ammortamento resta pari al 130% e, così come stabilito dallo scorso anno, l’agevolazione sull’acquisto di beni materiali strumentali nuovi non si applicherà per veicoli ed altri mezzi di trasporto (articolo 164, comma 1 del TUIR).

Sarà possibile beneficiare della proroga del super ammortamento per un totale di 2,5 milioni di euro di investimenti effettuati nel 2019. La parte di spesa eccedente resterà fuori dal beneficio.

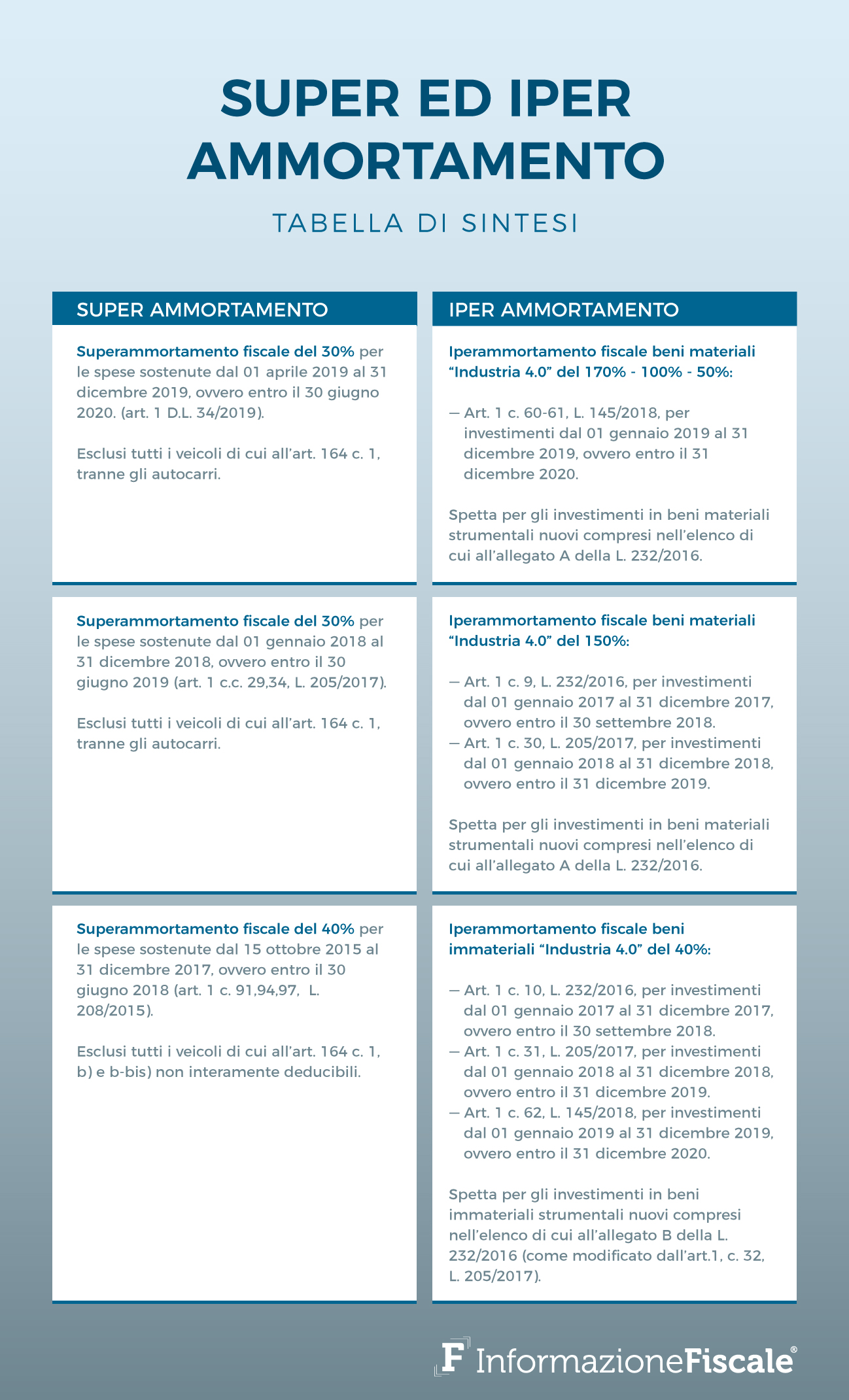

Si allega di seguito un’infografica di sintesi sul super ammortamento al 130 per cento 2019 e sull’iper ammortamento:

Super ammortamento 2019 al 130%, proroga con regole invariate

La proroga stabilita dal Decreto Crescita lascia invariate le regole per beneficiare del super ammortamento nel 2019.

Le aziende che investono in beni strumentali nuovi potranno quindi ammortizzare fiscalmente il bene al 130%.

L’incentivo si applica esclusivamente per i beni strumentali il cui coefficiente di ammortamento sia superiore o uguale al 6,5% mentre, in merito al profilo soggettivo dei beneficiari, possono fruire del super ammortamento i titolari di reddito d’impresa e lavoro autonomo, compresi i minimi e ad esclusione dei forfettari.

L’unica novità in merito prevista nel testo del Decreto Crescita è il limite massimo del costo complessivo dell’investimento, pari a 2,5 milioni di euro. Per la quota di spesa eccedente non sarà possibile fruire del super ammortamento.

Anche per il 2019 restano fuori dall’agevolazione veicoli e altri mezzi di trasporto.

L’esclusione dal super ammortamento riguarda veicoli e auto sia che vengano utilizzati esclusivamente per l’esercizio d’impresa e sia che siano utilizzati per finalità non esclusivamente imprenditoriali (art. 164, comma 1 TUIR).

Si attende ora di scoprire quale sarà il destino del super ammortamento nel 2020. Decisiva sarà la scelta del Governo, che potrà prorogarlo o farlo tramontare ufficialmente in base alle scelte che verranno compiute in sede di predisposizione della Legge di Bilancio.

Articolo originale pubblicato su Informazione Fiscale qui: Proroga super ammortamento 130 per cento: novità, regole e spese ammesse