Arrivano le istruzioni aggiornate a novembre 2023 per l'uso della Piattaforma Cessione Crediti. La procedura telematica permette di comunicare all’Agenzia delle Entrate il trasferimento a terzi dei crediti d’imposta relativi ai bonus edilizi e ad altre agevolazioni

Online la guida aggiornata a novembre 2023 della “Piattaforma Cessione Crediti”.

Il documento è stato pubblicato dall’Agenzia delle Entrate il 10 novembre 2023. La piattaforma web permette di gestire le cessioni dei crediti derivanti dai bonus edilizi e da altre agevolazioni.

La cessione dei crediti a terzi, infatti, deve essere comunicata all’Agenzia delle entrate, secondo le disposizioni in vigore al momento della cessione.

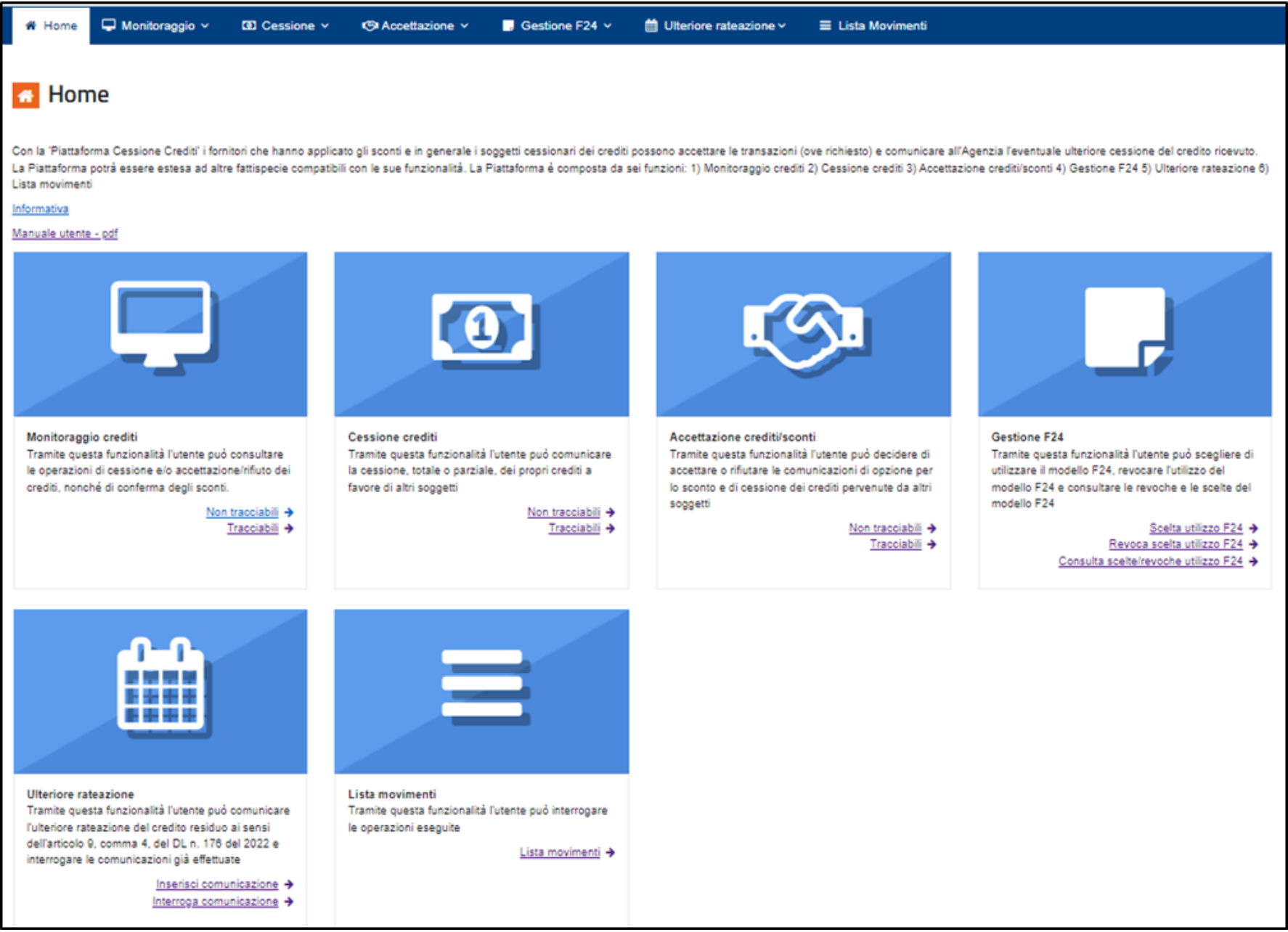

Si accede dall’area riservata del sito dell’Agenzia delle entrate, previa autenticazione con SPID, CIE o CNS. Dalla home page della piattaforma Cessione Crediti è poi possibile eseguire una serie di operazioni.

Bonus edilizi: le istruzioni aggiornate per l’uso della piattaforma di cessione del credito

L’Agenzia delle Entrate ha pubblicato la versione aggiornata a novembre 2023 della guida alla piattaforma “Cessione Crediti”.

Il documento fornisce tutte le istruzioni per consentire alle persone titolari di crediti d’imposta cedibili di comunicare all’Agenzia una eventuale cessione a terzi, secondo le disposizioni in vigore al momento della cessione.

Attualmente la piattaforma web permette di comunicare le cessioni:

- dei “bonus edilizi”, cioè dei crediti relativi alle detrazioni per lavori edilizi (Supernus, Ecobonus, Sismabonus, bonus facciate, colonnine di ricarica, ristrutturazioni ed eliminazione delle barriere architettoniche) per le quali i beneficiari hanno già optato per la cessione del credito o per lo sconto in fattura, di cui sono titolari i cessionari e i fornitori che hanno applicato gli sconti;

- del “Tax credit vacanze”, di cui sono titolari le strutture ricettive, le agenzie di viaggio e i tour operator, a seguito dell’applicazione degli sconti ai propri clienti (articolo 176 del decreto-legge n. 34 del 2020);

- del credito d’imposta ACE (articolo 19, comma 3, del decreto-legge n. 73 del 25 maggio 2021);

- dei crediti d’imposta riconosciuti in relazione all’acquisto di prodotti energetici (energia elettrica, gas naturale, carburanti).

La guida completa in formato PDF è disponibile sul sito dell’Agenzia delle Entrate e scaricabile dal box sottostante.

Istruzioni aggiornate che arrivano sul filo di lana peri contribuenti che beneficiano del superbonus e che devono provvedere ad inviare all’Agenzia la comunicazione della cessione per le spese effettuate nel 2022 tramite il meccanismo della remissione in bonis, cioè tutti coloro che non l’hanno inviata entro lo scorso 31 marzo.

In questo caso, infatti, la scadenza è fissata al 30 novembre 2023.

Bonus edilizi: come funziona la piattaforma di cessione del credito

Nella prima parte della guida, l’Agenzia comunica le modalità di accesso dall’area riserva dal sito istituzionale e le disposizioni generali per l’utilizzo corretto della piattaforma.

Una volta eseguito l’accesso all’area riservata del sito AdE, tramite credenziali SPID, CIE o CNS, è possibile procedere seguendo il percorso:

“Servizi – Agevolazioni – Piattaforma Cessione Crediti.”

Dalla home page è possibile accedere alle seguenti funzioni:

- Monitoraggio crediti;

- Cessione crediti;

- Accettazione crediti/sconti;

- Gestione F24;

- Ulteriore rateazione;

- Lista movimenti.

Ciascuna funzione è configurata in modo diverso, a seconda che i crediti siano “tracciabili” o “non tracciabili”.

La seconda parte del documento descrive nel dettaglio le singole funzionalità disponibili.

L’agenzia ricorda che le operazioni effettuate tramite la piattaforma non costituiscono, né sostituiscono, le transazioni, i relativi documenti e gli atti di cessione dei crediti. Queste rappresentano le comunicazioni e le accettazioni delle transazioni già avvenute, in modo che siano efficaci a fini fiscali nei confronti dell’Agenzia delle Entrate e per poter utilizzare i crediti in compensazione tramite modello F24, oppure cederli nuovamente ad altri soggetti.

In quest’ultimo caso, nello specifico per la cessione successiva alla prima di crediti relativi a bonus edilizi e prodotti energetici, il cessionario può procedere all’accettazione o al rifiuto solo dopo che siano trascorsi 5 giorni lavorativi dall’inserimento della cessione sulla piattaforma.

Inoltre, la guida specifica che la presenza dei crediti sulla piattaforma non significa che gli stessi siano stati certificati dalle Entrate come certi, liquidi ed esigibili. L’Agenzia, infatti, si riserva la possibilità effettuare controlli sui presupposti di accesso all’agevolazione da parte del titolare originario del bonus.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus edilizi: le istruzioni aggiornate per l’uso della piattaforma della cessione del credito