Flat tax, quali effetti in termini di contrasto all'evasione fiscale? L'estensione dei limiti d'accesso al regime forfettario ha portato ad una progressiva riduzione del gap da omessa dichiarazione nel quinquennio 2016-2020, ma resta il rischio dell'effetto soglia che può portare ad una riduzione della base imponibile. I dati nella Relazione allegata alla NaDEF 2023

Flat tax ed evasione fiscale: quali sono gli effetti dell’introduzione della tassa piatta del 15 per cento?

A rispondere è la Relazione sull’economia non osservata e sull’evasione fiscale e contributiva allegata alla NaDEF 2023, con un’analisi dell’effetto derivante dall’estensione dei limiti d’accesso al regime forfettario.

Il gap da omessa dichiarazione è nettamente diminuito nel periodo dal 2016 al 2020, nel corso del quale sono stati progressivamente innalzati i limiti d’accesso al regime forfettario.

Restano però luci e ombre sull’estensione della flat tax per le partite IVA, che se da un lato può stimolare la crescita economica, dall’altro induce i beneficiari a dichiarare redditi inferiori alla soglia massima prevista per evitare di passare al più severo regime di tassazione IRPEF.

La flat tax riduce l’evasione? Luci e ombre sull’estensione dei limiti del regime forfettario

La Relazione pubblicata dal MEF e parte della NaDEF 2023 si sofferma in particolare sui dati a disposizione fino al 2021 ed è utile per avere un quadro circa gli effetti dell’estensione dei limiti d’accesso al regime forfettario introdotta nel corso dell’ultimo periodo e, in particolare, del rialzo della soglia di ricavi e compensi a 65.000 euro.

Una misura parte del progetto della flat tax per le partite IVA, alla quale è seguito un ulteriore ritocco al rialzo a 85.000 euro ad opera della Legge di Bilancio 2023.

I sostenitori della flat tax evidenziano da sempre come l’introduzione di una tassa piatta agevolata, con aliquota più bassa rispetto a quanto previsto dal regime ordinario IRPEF, consentirebbe di ridurre l’evasione fiscale. Il motivo è chiaro: meno tasse si pagano, e più si è incentivati a restare nel perimetro della regolarità dichiarativa.

Ma è davvero così?

L’analisi dei dati forniti dal Ministero dell’Economia e delle Finanze conferma, in effetti, che nel periodo in cui sono stati estesi i limiti d’accesso al regime forfettario si è registrato un miglioramento della tax compliance, ma l’effetto della flat tax è ambivalente sulla base della soglia di ricavi che si prende in considerazione.

La riforma del regime forfettario può generare due effetti:

“In primo luogo, con riferimento ai contribuenti con ricavi e compensi al di sotto delle soglie previste dai precedenti regimi forfetari, differenziate principalmente in base al settore di attività economica (ATECO), l’innalzamento a un’unica soglia più elevata può, per un verso, stimolare la crescita economica in virtù dell’eliminazione del precedente “salto” di aliquota marginale nel passaggio dal regime sostitutivo al regime ordinario dell’IRPEF e, per altro verso, può incentivare i contribuenti a dichiarare la base imponibile che era stata occultata per rientrare nel vecchio regime forfetario, con significativi effetti in termini di riduzione dell’evasione.

Allo stesso modo, tuttavia, il nuovo regime può generare un effetto diametralmente opposto attorno alla nuova soglia dei 65 mila euro. A quest’ultima può infatti corrispondere una riduzione della base imponibile dovuta sia al potenziale disincentivo all’incremento dell’attività lavorativa sia a un potenziale incentivo all’evasione fiscale per i contribuenti i cui ricavi e compensi si trovano proprio intorno alla suddetta soglia (cosiddetto “effetto soglia”), innescato da un nuovo e più elevato salto di aliquota marginale, che può persino passare dal 15 per cento del regime sostitutivo al 43 per cento del regime ordinario dell’IRPEF.”

Bicchiere mezzo pieno o mezzo vuoto? Dipende dal punto di osservazione.

La flat tax e, in particolare, l’aumento delle soglie d’accesso al regime forfettario, rappresenta un incentivo alla regolarità fiscale per i contribuenti che, in precedenza, avevano occultato le reali entrate per non fuoriuscire dal regime agevolato con soglia più bassa. Al lato opposto però, resta l’“effetto soglia” per chi registra ricavi o compensi che si avvicinano al nuovo limite.

Rimane quindi la problematica principale del regime forfettario, che contrappone l’applicazione di una flat tax agevolata alle aliquote IRPEF, ben più elevate rispetto alla tassa piatta del 15 per cento.

Flat tax, l’aumento dei limiti per il regime forfettario riduce l’evasione fiscale, ma resta l’“effetto soglia”

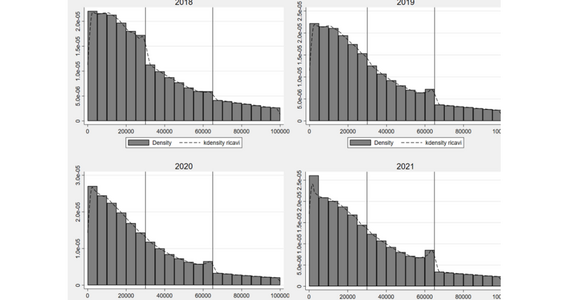

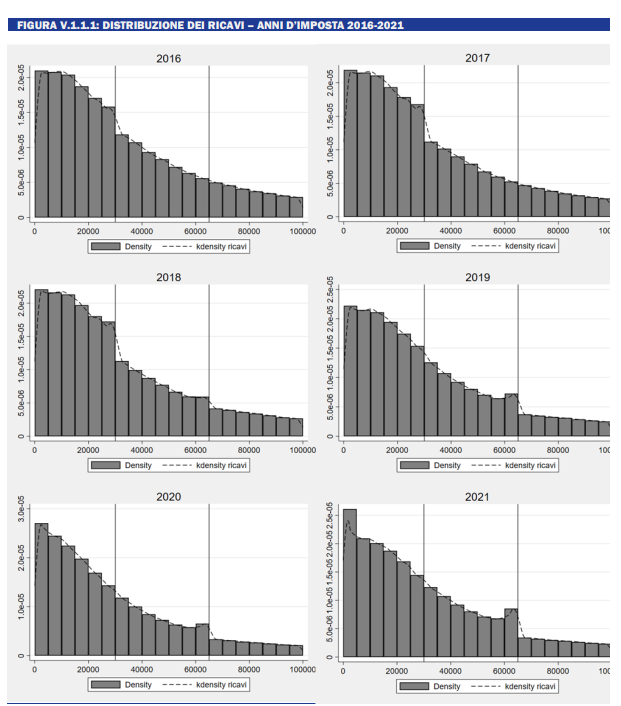

La Relazione allegata alla NaDEF 2023 consente di valutare l’impatto del nuovo regime forfettario introdotto dal 2019, fornendo un’analisi degli effetti in termini di distribuzione dei ricavi in corrispondenza delle soglie che consentono di beneficiare della flat tax del 15 per cento.

Interessante è quindi confrontare i dati e le tabelle fornite:

Guardando al confronto tra gli anni 2019, 2020 e 2021, appare evidente il salto che si registra superata la fascia di ricavi di 65.000 euro e lo certifica anche il MEF, che scrive:

“Il test di ipotesi eseguito nell’ambito del manipulation test mostra che la riduzione dei ricavi dichiarati in corrispondenza dei 65 mila euro è statisticamente significativa a partire dal 2018 (si veda la Tabella V.1.1.1). Questa tendenza, come atteso, non è verificata nel 2016 e nel 2017, anni precedenti all’introduzione della norma”.

Un effetto quindi di autoselezione, che si riscontra anche guardando ai dati delle annualità precedenti e quindi alle vecchie soglie per l’accesso al regime forfettario.

Anche in questo caso però, la valutazione degli effetti dei limiti d’accesso alla flat tax più elevati dipende dall’occhio di chi osserva. La Relazione del MEF pone l’accento sull’aumento dei contribuenti che nel periodo preso in esame hanno dichiarato maggiori ricavi e compensi:

“Si evince una forte autoselezione dei soggetti al di sotto dei 65 mila euro negli anni in cui la normativa era in vigore (dal 2018 al 2021). Si ottiene, inoltre, che, nel 2019, in corrispondenza della soglia ci siano fra il 52 per cento e il 69 per cento di contribuenti in più rispetto a quelli che si sarebbero osservati nello scenario controfattuale (cioè, in assenza di policy e di discontinuità nella distribuzione). Questo valore cresce nel 2020 e si attesta a valori compresi fra l’85 per cento e il 102 per cento nel 2021.”

L’incremento delle soglie per l’accesso al regime forfettario fa quindi diminuire l’effetto di autoselezione dei contribuenti al di sotto delle precedenti. In sostanza, limiti più elevati per l’applicazione della flat tax portano ad un complessivo incremento di ricavi e compensi dichiarati dalle partite IVA, considerando il venir meno del rischio di dover passare alla tassazione IRPEF e ad aliquote che arrivano fino al 43 per cento.

I contribuenti che aderiscono al nuovo regime forfettario registrano, rispetto agli altri titolari di partita IVA, un incremento positivo e significativo, pari al 5,9 per cento, dei ricavi.

Flat tax, per il MEF l’effetto è positivo: autoselezione alla soglia dei 65.000 euro più che compensata

L’effetto della flat tax è quindi positivo secondo l’analisi fornita dal MEF, anche considerando l’autoselezione e riduzione dei ricavi che si registra attorno alla soglia dei 65.000 euro, che:

“risulterebbe più che compensata dall’aumento dei ricavi dichiarati attorno alle precedenti soglie di ricavi, con una prevalenza degli effetti di emersione di base imponibile o di stimolo all’attività economica innescata dall’estensione del regime forfetario.”

Per il Ministero dell’Economia il bicchiere è mezzo pieno insomma, e considera quindi quasi naturale l’effetto di sotto-dichiarazione dei redditi per chi si trova al di sopra della soglia d’accesso prevista.

Nella Relazione si parla quindi di “comportamenti strategici” che venivano messi in atto anche in corrispondenza delle soglie inferiori e si guarda quindi al valore assoluto dell’evaso:

“Tenuto conto della circostanza che il numero di contribuenti che riducono i ricavi in corrispondenza della soglia più elevata è inferiore a quello dei contribuenti che mettevano in atto lo stesso comportamento in prossimità delle soglie più basse, i risultati dell’analisi sembrano indicare che l’innalzamento delle soglie ha determinato un effetto netto di minore manipolazione della base imponibile.”

La flat tax quindi non è certo la panacea contro l’evasione fiscale, ma estenderne l’applicazione ad un numero più alto di partite IVA porta ad una riduzione del numero di contribuenti indotti a manipolare la base imponibile per evitare di dover sottostare ad un regime di tassazione più severo.

In chiusura però un monito:

“Questi risultati devono essere, tuttavia, interpretati con cautela in quanto l’analisi econometrica è in grado di catturare soltanto parzialmente l’impatto della misura.”

Luci e ombre quindi sull’impatto della flat tax del 15 per cento considerando gli effetti in materia di contrasto all’evasione fiscale.

Articolo originale pubblicato su Informazione Fiscale qui: La flat tax riduce l’evasione? Luci e ombre sull’estensione dei limiti del regime forfettario