Fatture estere: cosa fare, invio della fattura elettronica tramite Sdi oppure esterometro?

L’avvento (non religioso, seppur dogmatico) della fattura elettronica coinvolge anche le operazioni da e verso soggetti non residenti o non stabiliti nel territorio dello Stato, vediamone le principali criticità.

Fattura elettronica verso l’estero: ambito normativo - L’articolo 1 comma 3-bis del decreto legislativo numero 127/2015 stabilisce che:

“I soggetti passivi di cui al comma 3 trasmettono telematicamente all’Agenzia delle entrate i dati relativi alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, salvo quelle per le quali è stata emessa una bolletta doganale e quelle per le quali siano state emesse o ricevute fatture elettroniche secondo le modalità indicate nel comma 3. La trasmissione telematica è effettuata entro l’ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento comprovante l’operazione.”

Risulta evidente che l’adempimento comunicativo sia svincolato da soglie quantitative o qualitative (del resto gli adempimenti Intrastat restano invariati).

L’incipit della norma stabilisce chi è obbligato: “soggetti residenti o stabiliti (modifica introdotta dal DL 119/2018) nel territorio dello Stato”, ad esclusione dei soggetti passivi esonerati “che rientrano nel cosiddetto regime di vantaggio di cui all’articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111, e quelli che applicano il regime forfettario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190.”

Ne consegue che, in assenza di obbligo dell’adempimento principale (l’emissione di fatture elettroniche), vengano meno tutti gli adempimenti comunicativi collegati (trasmissione dei dati degli scambi internazionali). Cfr. Circolare Agenzia delle Entrate numero 13/E del 02.07.2018 par. 1.2 ultimo capoverso. (Leggasi: i forfettari non devono comunicare i dati delle operazioni internazionali).

Nella seconda parte la norma fornisce un’opzione al contribuente: qualora tali scambi siano stati documentati tramite bolletta doganale o fattura elettronica emessa o ricevuta ai sensi del comma 3 dell’art. 1. medesimo, l’obbligo si intende assolto.

In questo caso l’affermazione contenuta nel disposto normativo, per effetto di una precisa scelta del soggetto passivo obbligato, impone allo stesso adempimenti ulteriori e più gravosi.

Nello specifico, nel provvedimento dell’Agenzia delle Entrate numero 89657 del 30 aprile 2018 l’adempimento (comunicazione dati fatture non residenti) viene così declinato:

”Con riferimento alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute verso e da soggetti non stabiliti nel territorio dello Stato, gli operatori IVA residenti trasmettono le seguenti informazioni …:

- i dati identificativi del cedente/prestatore;

- i dati identificativi del cessionario/committente;

- la data del documento comprovante l’operazione;

- la data di registrazione (per i soli documenti ricevuti e le relative note di variazione);

- il numero del documento;

- la base imponibile;

- l’aliquota IVA applicata;

- l’imposta

- ovvero, ove l’operazione non comporti l’annotazione dell’imposta nel documento, la tipologia dell’operazione”.

La costruzione normativa impone quindi al soggetto che intende adempiere l’obbligo autonomo di trasmissione attraverso l’implementazione della fatturazione elettronica anche verso l’estero di applicare le norme che presiedono alla fatturazione elettronica, non al cd. esterometro.

Un esempio chiarirà la vicenda: la fattura elettronica prevista dall’articolo 1 comma 3 cit. si ha per omessa se scartata dallo SdI, la fattura “normale” verso un soggetto non residente e non stabilito si ha per emessa all’atto dell’emissione. È di tutta evidenza che, qualora il contribuente volontariamente decida di adottare il sistema della fattura elettronica anche per le cessioni/prestazioni con soggetti non residenti/stabili, il riferimento normativo muta radicalmente, così come il tema in termini di eventuali adempimenti e sanzioni.

La comunicazione dati fatture emesse e ricevute verso soggetti non residenti/stabili è effettuata entro l’ultimo giorno del mese successivo a quello della data del documento emesso ovvero a quello della data di ricezione del documento comprovante l’operazione. Per data di ricezione si intende la data di registrazione dell’operazione ai fini della liquidazione dell’IVA. La fattura deve essere inviata nel giorno in cui è emessa sino al 30.06.2019 e, per effetto delle modifiche introdotte dal DL 119/2018, entro 10 giorni dal giorno dell’effettuazione dell’operazione.

In caso il contribuente decidesse di emettere “fatture elettroniche estere”, la trasmissione dell’intera ”fattura emessa, in un file nel formato stabilito al punto 1.3 (del provvedimento del 30.04.2018) e compilando solo il campo “CodiceDestinatario” con un codice convenzionale (0000000) indicato nelle specifiche tecniche allegate al … provvedimento.” (provv. 30.04.2018).

La fattura elettronica estera quindi non potrà mai essere “copia di cortesia”, ma dovrà rispondere a tutti i requisiti in termini sia di formato che di modalità di trasmissione, emissione, conservazione di una fattura elettronica nazionale.

Fattura elettronica: criticità dell’invio differito nel primo semestre

A parere della scrivente la fattura elettronica, sostituendo la comunicazione obbligatoria, dovrà essere trasmessa nei termini propri della fattura e non nei termini della comunicazione: va posta attenzione però alla problematica dell’invio differito ammesso nel primo semestre 2019. Nel caso in cui il contribuente decida di trasmettere le fatture elettroniche estere entro il termine per la liquidazione del periodo di effettuazione dell’operazione potrebbe incorrere in una sanzione per mancata trasmissione della comunicazione dei dati fatture estere nei termini. Un esempio sarà di aiuto: fattura emessa il 31 gennaio per merce inviata in Francia; termine per la comunicazione il 28 febbraio; se il contribuente è soggetto passivo che liquida l’imposta trimestralmente il termine per l’invio allo SdI, in assenza di sanzioni per il primo semestre 2019, è il 15 maggio, ben oltre il termine della comunicazione.

Fattura elettronica e ricezione fatture passive estere

Per quanto riguarda il lato delle fatture passive va segnalato come la comunicazione riguardi sia beni che servizi Ue, ma soprattutto i servizi extra Ue. Nel provvedimento del 30.04.2018 si fa riferimento alla data di ricezione del documento, dato rilevante in quanto potrà evidenziare situazioni di violazioni dell’art. 46 co D.L. 331/1993. Si ricorda infatti che “Il cessionario di un acquisto intracomunitario di cui all’articolo 38, commi 2 e 3, lettere b) e c), che non ha ricevuto la relativa fattura entro il secondo mese successivo a quello di effettuazione dell’operazione, deve emettere entro il giorno 15 del terzo mese successivo a quello di effettuazione dell’operazione stessa la fattura di cui al comma 1, in unico esemplare; se ha ricevuto una fattura indicante un corrispettivo inferiore a quello reale deve emettere fattura integrativa entro il giorno 15 del mese successivo alla registrazione della fattura originaria.” Dovranno quindi prestare particolare attenzione tutti i cessionari: in assenza di documento nei termini, dovranno comunicare l’autofattura tramite apposita procedura messa a disposizione dal sistema nello SdI. La comunicazione dati fatture mensile evidenzierà la data di registrazione delle fatture ricevute, facendo così emergere tutti i casi in cui il contribuente non abbia provveduto alla regolarizzazione ex art. 46 cit.

FE e autofatture ex articolo 17 comma 2 dpr 633/1972

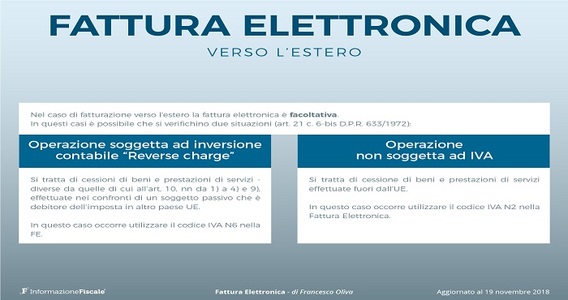

Altra criticità è connessa alle autofatture ex articolo 17 comma 2 DPR 633/1972 relative a servizi ricevuti da soggetti passivi non stabiliti nel territorio comunitario: sia i provvedimenti ministeriali che le specifiche tecniche riferiscono si riferiscono al documento “autofattura” (cod. TD20) come al documento previsto all’articolo 6, comma 8, d.lgs. 471/97, mentre nella codifica iva alla voce N6 sono indicate le operazioni in reverse charge ovvero i casi di autofatturazione per acquisti extra UE di servizi (cfr. Specifiche Tecniche).

Si ritiene che la comunicazione di autofatture diverse da quelle di cui al comma 8 cit. non possa essere effettuata (il cod. TD20 prevede infatti il solo caso indicato e trova in abbinamento solo il dato cedente-cessionario residente/stabilito): allo stato, in assenza di nuove codifiche che consentano di considerare le casistiche diverse, le uniche autofatture da trasmettere saranno quelle individuate al codice TD20.

In sintesi: meglio l’esterometro delle fatture elettroniche estere di “cortesia”.

Articolo originale pubblicato su Informazione Fiscale qui: Fattura elettronica verso l’estero: le fatture non proprio “di cortesia” allo SdI o l’esterometro?