Come delegare l'intermediario fiscale tramite il servizio Fisconline dell'Agenzia delle Entrate

Le attività di visualizzazione e gestione della Fattura elettronica sono delegabili all’intermediario per il mezzo di Fisconline, servizio online dell’Agenzia delle Entrate.

La procedura risulta semplice e veloce, i titolari di partita IVA possono delegare ai servizi di fatturazione elettronica, sia qualora si agisca direttamente come persona fisica che quando si vuole conferire la delega in qualità di rappresentante legale o negoziale di un ente o di una società.

Di seguito la guida e le istruzioni passo per passo per delegare l’intermediario ai servizi legati alla fattura elettronica tramite Fisconline.

Fattura elettronica, come delegare l’intermediario tramite Fisconline: accesso Area Riservata

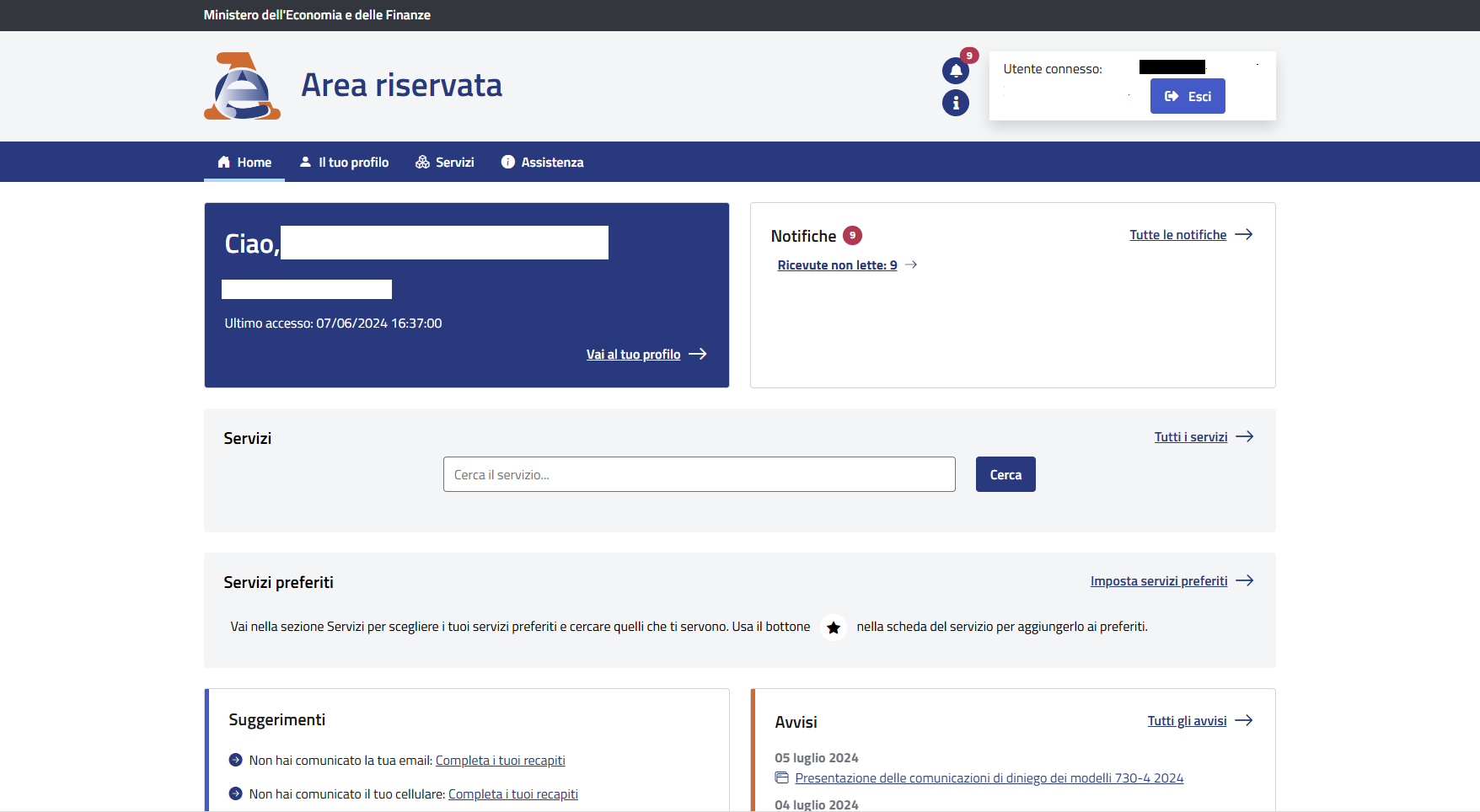

In primis, per il conferimento della delega alla fattura elettronica tramite il sito dell’Agenzia delle Entrate, è necessario effettuare l’accesso alla propria Area Riservata Fisconline.

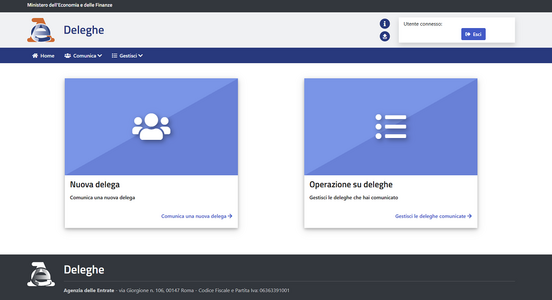

La schermata che apparirà sarà la seguente:

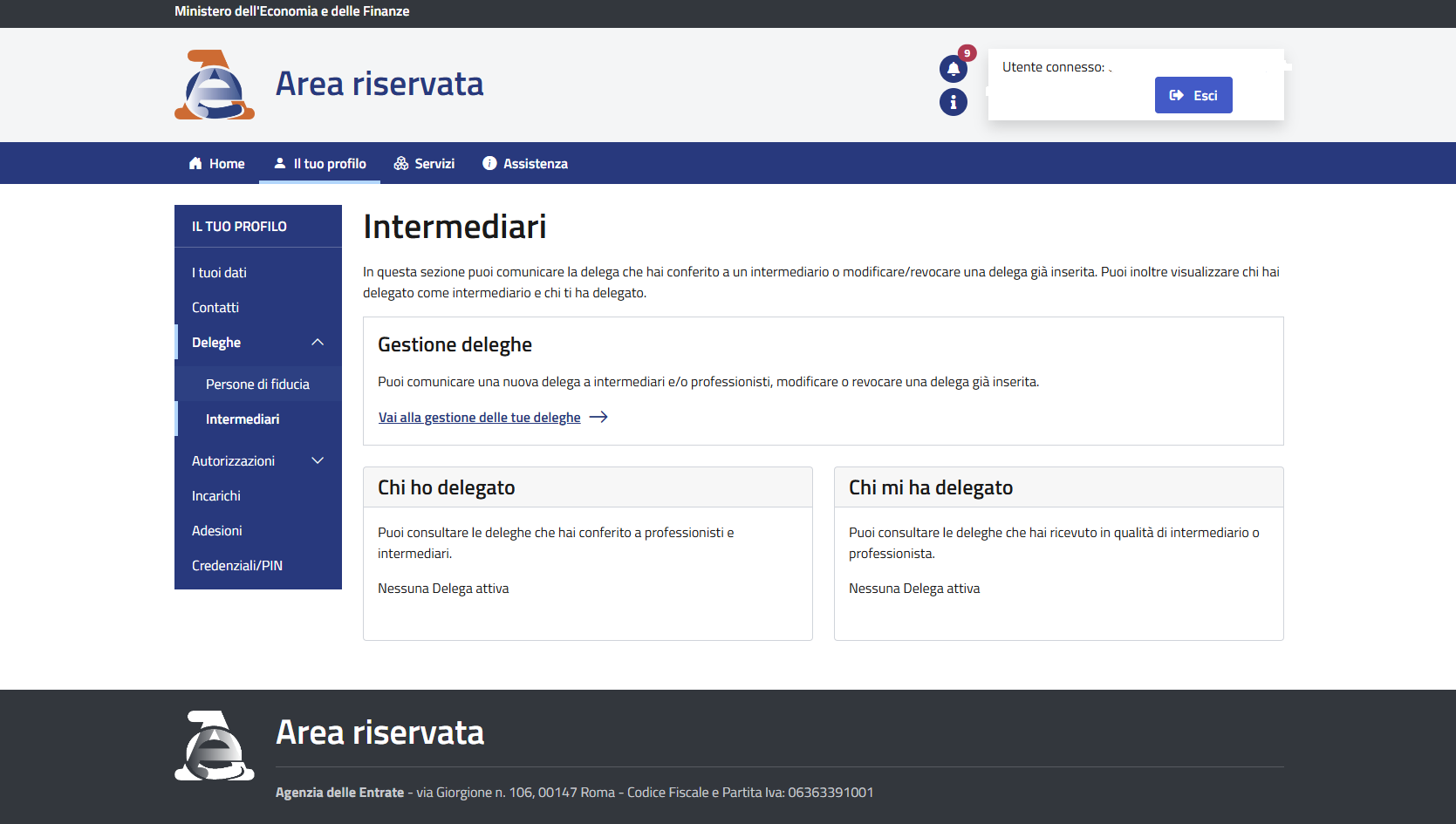

Delega fattura elettronica tramite Fisconline: gestione deleghe Fatture e Corrispettivi

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

A questo punto, sarà necessario andare nella parte centrale dello schermo e digitare la voce “Fatturazione elettronica”: si aprirà una sezione, in basso a sinistra, all’interno del quale saranno indicate alcune delle funzioni che è possibile delegare agli intermediari:

Nel nostro caso, bisognerà cliccare il tasto “Fatturazione Elettronica” per visualizzare poi le due sezioni interne Le tue fatture e Fatture e Corrispettivi.

Come delegare l’intermediario alla fattura elettronica: delega “diretta” o “indiretta”

Dopo aver cliccato sulla sezione dedicata alla Il tuo profilo, sarà possibile inserire due diverse tipologie di deleghe ai servizi di fatturazione elettronica:

- persone di fiducia;

- Intermediari.

Cliccando su Intermediari si accederà alla sezione omonima, a sua volta suddivisa nelle seguenti sotto sezioni:

- Gestione Deleghe - ovvero l’insieme delle funzionalità dedicate alle persone fisiche, per conferire o revocare la delega all’utilizzo dei servizi previsti nell’ambito di Fatture e Corrispettivi;

- le funzionalità di visualizzazione denominate:

- Chi ho delegato;

- Chi mi ha delegato.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di ultime novità ed agevolazioni fiscali e del lavoro, lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento gratuito al giorno via email dal lunedì alla domenica alle 13.00

Delega “diretta” fattura elettronica tramite Fisconline per le persone fisiche

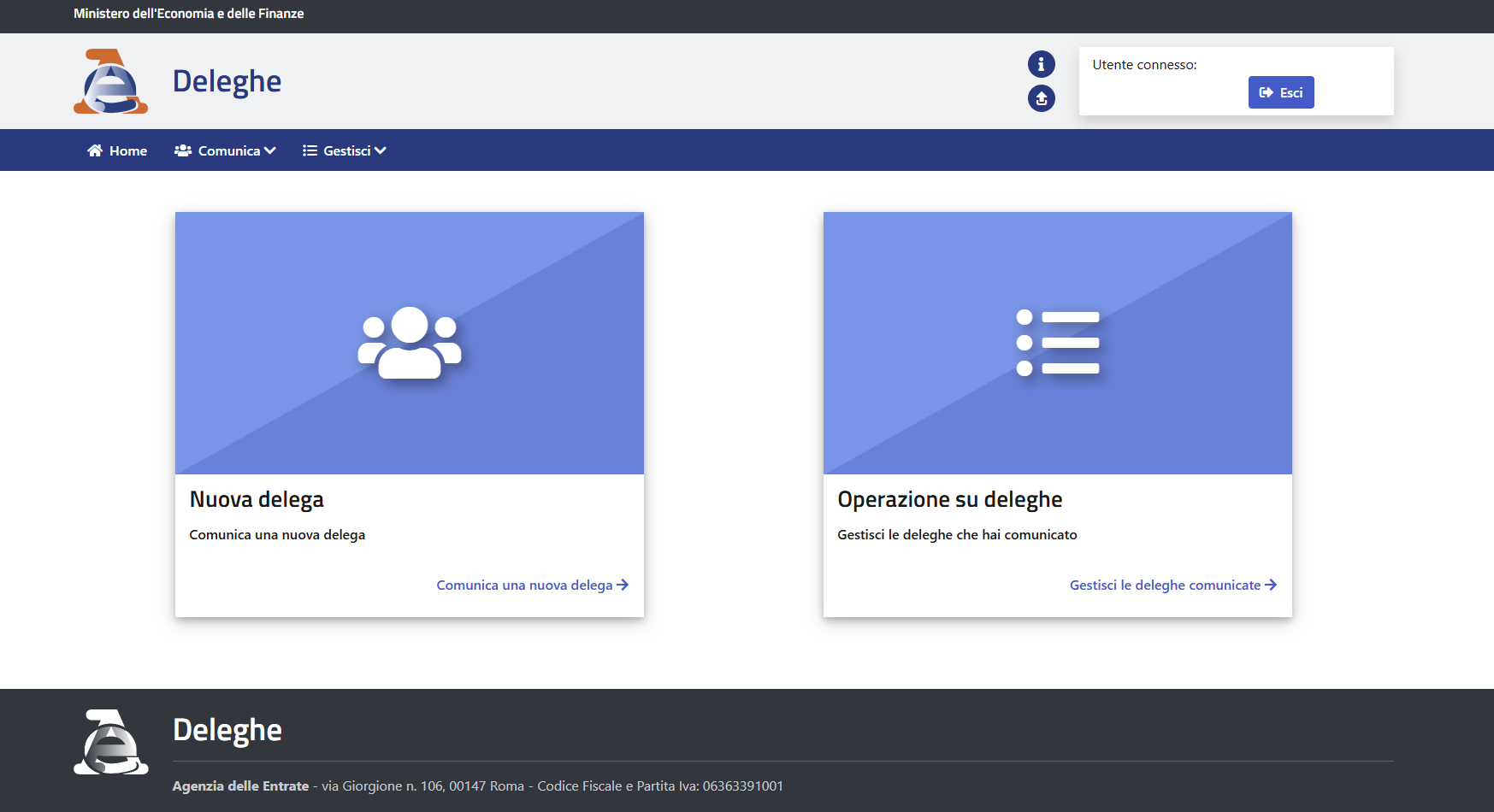

Vediamo come procedere per comunicare una nuova delega.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

In tal caso, sarà necessario selezionare la voce “Nuova Delega”:

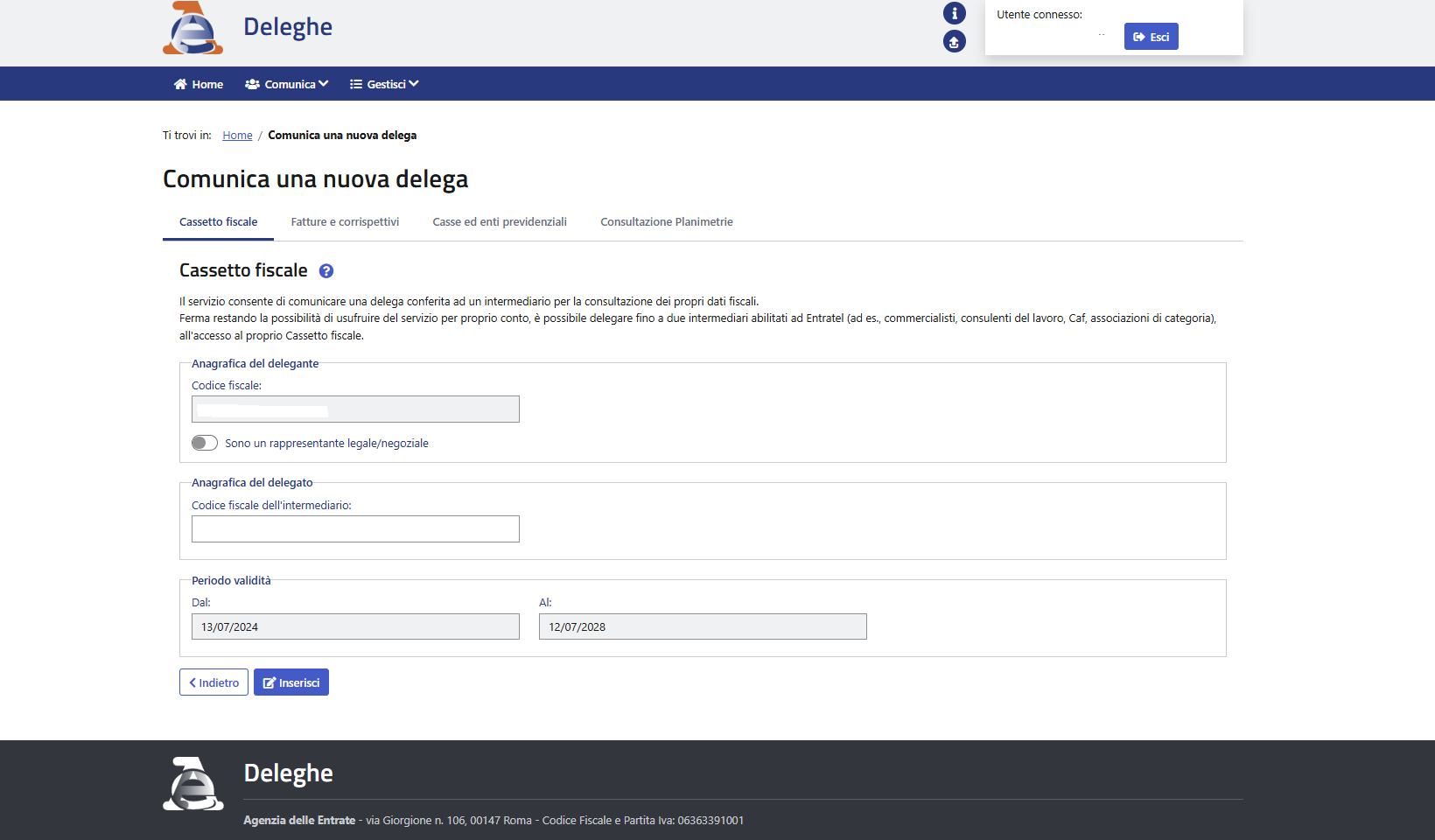

Verrà visualizzata la seguente schermata:

Per prima cosa sarà necessario selezionare il tipo di servizio per il quale si intende effettuare il conferimento della delega.

(In merito ci soffermeremo nelle righe che seguono per chiarire quali sono i servizi delegabili e verso quali soggetti.)

Dopo aver selezionato il tipo di servizio, bisognerà inserire il codice fiscale del soggetto da delegare, ovvero quello del proprio commercialista e/o, in generale, dell’intermediario fiscale che vogliamo delegare.

Bisognerà inoltre indicare la data di termine della delega conferita che, qualora non indicata, verrà impostata automaticamente in 4 anni.

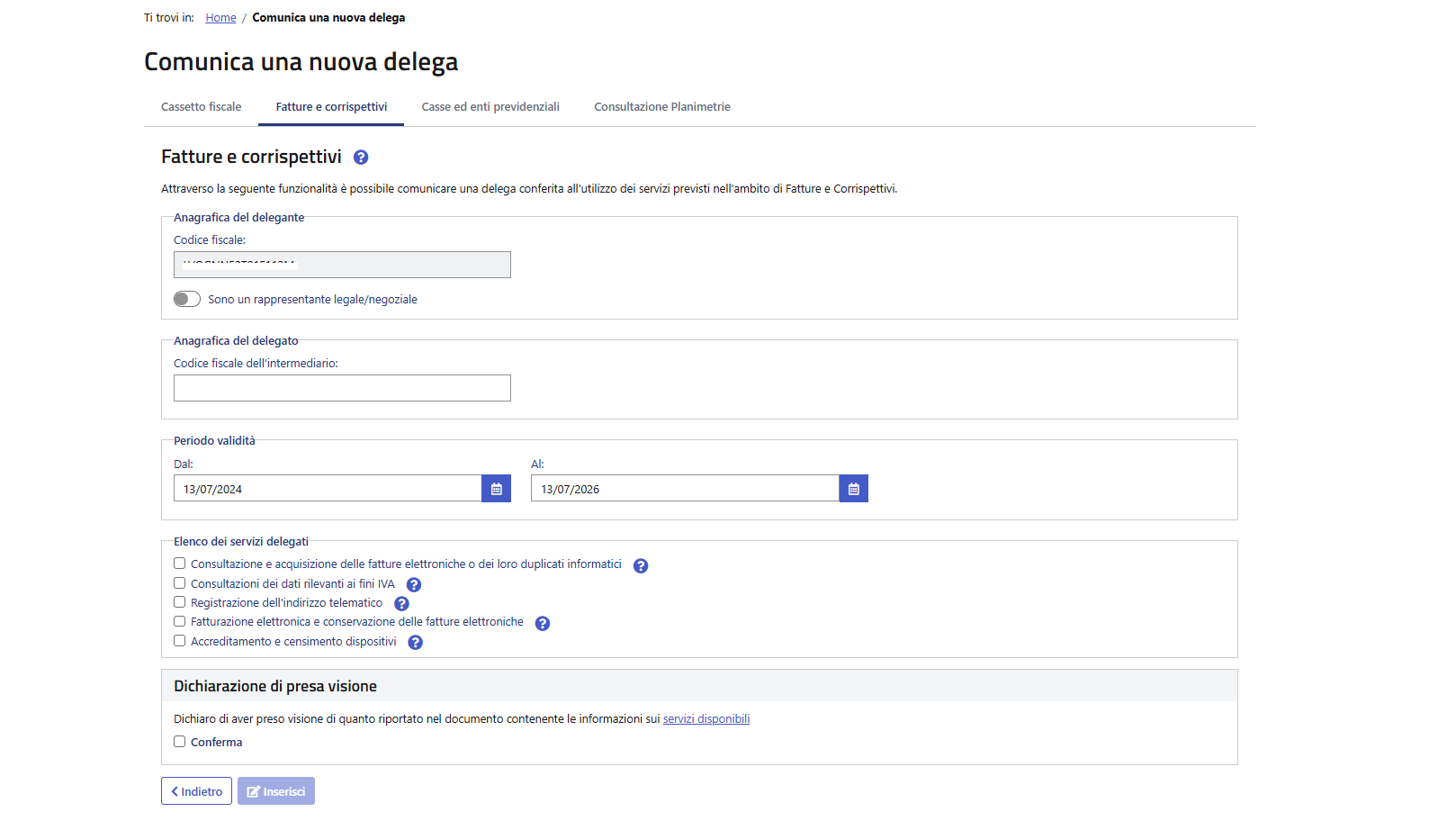

Per la delega dei servizi di fattura elettronica all’intermediario occorrerà selezionare la seconda voce in alto a partire da sinistra, denominata Fatture e Corrispettivi

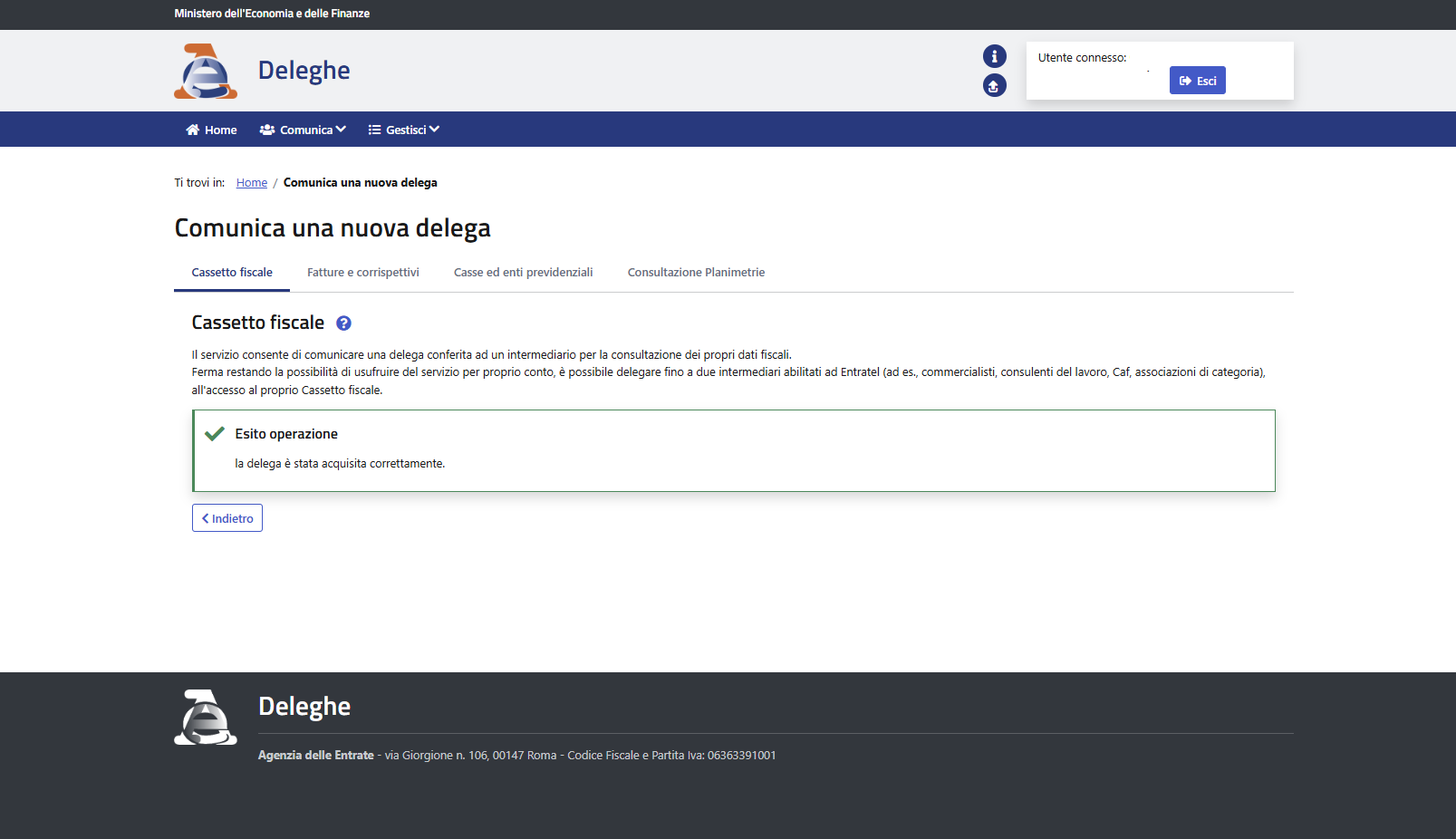

Deleghe fattura elettronica tramite Fisconline: esito operazione e validità della delega

Dopo aver inserito le deleghe tramite Fisconline così come indicato nelle istruzioni sopra riportate, verrà visualizzato l’esito dell’operazione.

Se la procedura è andata a buon fine, sarà visualizzata la seguente schermata, che riporterà anche la validità della delega conferita:

Fattura elettronica: quali servizi è possibile delegare tramite Fisconline

In chiusura, si segnala che nella schermata relativa alle funzionalità disponibili per il conferimento della delega tramite Fisconline sono indicati quali servizi è possibile delegare.

Si riportano di seguito i diversi servizi delegabili e le funzionalità previste per ciascuno di essi.

Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici

Delegabile esclusivamente agli intermediari (art. 3, comma 3, del D.P.R. 322/1998).

Con il conferimento della delega al servizio, l’intermediario potrà:

- ricercare, consultare e acquisire le fatture elettroniche emesse e ricevute dal soggetto delegante attraverso il Sistema di Interscambio; i file delle fatture elettroniche sono disponibili fino al 31 dicembre dell’anno successivo a quello di ricezione da parte del Sistema di Interscambio;

- consultare i dati trasmessi con riferimento alle operazioni di cessione di beni e di prestazione di servizi effettuate e ricevute dal soggetto delegante verso e da soggetti non stabiliti nel territorio dello Stato (operazioni transfrontaliere);

- consultare le comunicazioni dei prospetti di liquidazione trimestrale dell’IVA del soggetto delegante;

- consultare i dati IVA delle fatture (anagrafica, rilevante ai fini IVA, di cliente e fornitore; riepiloghi degli importi raggruppati per natura e aliquota IVA applicata; esigibilità dell’imposta) emesse e ricevute dal delegante, compresi quelli trasmessi dai clienti e dai fornitori del delegante nel ruolo di controparte nell’operazione commerciale;

- consultare gli elementi di riscontro fra quanto comunicato con i prospetti di liquidazione trimestrale dell’IVA e i dati delle fatture emesse e ricevute;

- esercitare e consultare le opzioni previste dal decreto legislativo n. 127 del 2015, per conto del soggetto delegante.

- consultare le notifiche e le ricevute del processo di trasmissione/ricezione delle fatture elettroniche, delle comunicazioni dei dati rilevanti ai fini IVA (dati fattura e dati dei corrispettivi), delle comunicazioni dei prospetti di liquidazione periodica dell’IVA;

- indicare al Sistema di Interscambio "l’indirizzo telematico" preferito per la ricezione dei file contenenti le fatture elettroniche, cioè una PEC o un "codice destinatario", da parte del delegante;

- generare il codice a barre bidimensionale (QR-Code) per l’acquisizione automatica delle informazioni anagrafiche IVA del soggetto delegante e del relativo "indirizzo telematico".

Si evidenzia che con il conferimento della delega ai servizi di consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici, il delegato potrà avere accesso, qualora siano presenti o desumibili dalla fattura, a dati personali di dettaglio quali, ad esempio, quelli inerenti lo stato di salute, l’assistenza sanitaria, ecc.

Consultazione dei dati rilevanti ai fini IVA

Delegabile esclusivamente agli intermediari (art. 3, comma 3, del D.P.R. 322/1998).

Con il conferimento della delega al servizio, l’intermediario potrà:

- consultare le comunicazioni dei prospetti di liquidazione trimestrale dell’IVA del delegante;

- consultare i dati IVA delle fatture (anagrafica, rilevante ai fini IVA, di cliente e fornitore; riepiloghi degli importi raggruppati per natura e aliquota IVA applicata; esigibilità dell’imposta) emesse e ricevute dal delegante, compresi quelli trasmessi dai clienti e dai fornitori del delegante nel ruolo di controparte nell’operazione commerciale;

- consultare gli elementi di riscontro fra quanto comunicato con i prospetti di liquidazione trimestrale dell’IVA e i dati delle fatture emesse e ricevute;

- esercitare e consultare le opzioni previste dal decreto legislativo n. 127 del 2015;

- consultare le notifiche e le ricevute del processo di trasmissione/ricezione delle fatture elettroniche, delle comunicazioni dei dati rilevanti ai fini IVA (dati fattura e dati dei corrispettivi), delle comunicazioni dei prospetti di liquidazione periodica dell’IVA (il monitoraggio delle ricevute può essere consentito solo se oltre a tale delega il delegato ha anche la delega alla "Fatturazione elettronica e conservazione delle fatture elettroniche");

- generare il codice a barre bidimensionale (QR-Code) per l’acquisizione automatica delle informazioni anagrafiche IVA del soggetto delegante e del relativo "indirizzo telematico".

Registrazione dell’indirizzo telematico

Delegabile esclusivamente agli intermediari (art. 3, comma 3, del D.P.R. 322/1998).

Con il conferimento della delega al servizio, l’intermediario potrà:

- indicare al Sistema di Interscambio “l’indirizzo telematico” preferito per la ricezione dei file contenenti le fatture elettroniche, cioè una PEC o un “codice destinatario”, da parte del delegante;

- generare il codice a barre bidimensionale (QR-Code) per l’acquisizione automatica delle informazioni anagrafiche IVA del soggetto delegante e del relativo “indirizzo telematico”.

Fatturazione elettronica e conservazione delle fatture elettroniche

Con il conferimento della delega al servizio, il soggetto delegato potrà, per conto del delegante:

- predisporre e trasmettere tramite Sistema di Interscambio fatture elettroniche attraverso le funzionalità rese disponibili nel portale dedicato alla Fatturazione Elettronica e conservazione delle fatture elettroniche;

- gestire il servizio di conservazione delle fatture elettroniche (adesione al servizio, conservazione delle fatture elettroniche, richiesta di esibizione di fatture elettroniche conservate, revoca del servizio ed eventuale export di tutte le fatture elettroniche conservate);

- visualizzare lo stato dell’adesione al servizio di conservazione delle fatture elettroniche;

- consultare le notifiche e le ricevute del processo di trasmissione/ricezione delle fatture elettroniche, delle comunicazioni dei dati rilevanti ai fini IVA (dati fattura e dati dei corrispettivi), delle comunicazioni dei prospetti di liquidazione periodica dell’IVA (il monitoraggio delle ricevute può essere consentito solo se oltre a tale delega il delegato ha anche la delega alla "Consultazione dei dati rilevanti ai fini IVA");

- generare il codice a barre bidimensionale (QR-Code) per l’acquisizione automatica delle informazioni anagrafiche IVA del soggetto delegante e del relativo "indirizzo telematico".

Accreditamento e censimento dispositivi

Con il conferimento della delega al servizio, il soggetto delegato potrà, per conto del delegante:

- accreditare e censire i dispositivi per la trasmissione dei file con i dati dei corrispettivi;

- definire il ruolo (gestore, fabbricante) che il delegante assume nel processo di trasmissione dei file con i dati dei corrispettivi;

- visualizzare il ruolo definito al punto precedente.

Articolo originale pubblicato su Informazione Fiscale qui: Fattura elettronica: delega all’intermediario tramite Fisconline