Focus su una delle novità forse meno note del concordato preventivo biennale 2025/2026 per le partite IVA

Diverse sono state le novità che hanno interessato l’impianto normativo del Concordato Preventivo Biennale.

Si è dato molto risalto all’esclusione dei contribuenti che applicano il regime forfetario, così come alla novità riguardante le modifiche all’imposta sostitutiva che, tra l’altro, è stato oggetto di letture non uniformi da parte di alcuni addetti ai lavori ma vi sono anche altre novità meno battute dalla stampa specializzata.

Senza dimenticare la possibilità di accedere anche quest’anno al ravvedimento speciale per le annualità pregresse, dal periodo d’imposta 2019 al 2023, per effetto delle disposizioni contenute nel Decreto Legge 84/2025.

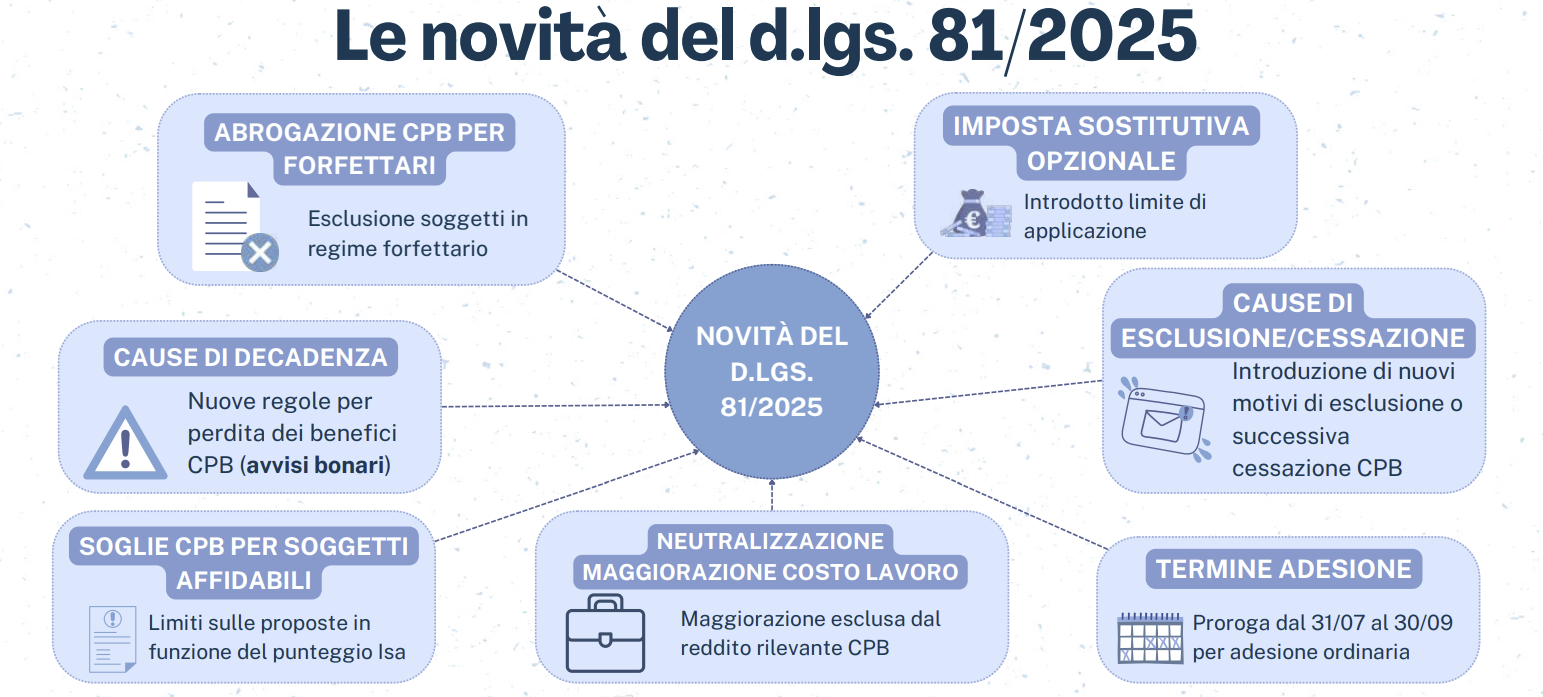

Ecco in sintesi l’elenco delle novità previste dal CPB 2025 2026:

- Esclusione dal CPB dei soggetti in regime forfetario;

- Fissazione del limite per le eccedenze di 85.000 euro oltre il quale non si potrà applicare l’imposta sostitutiva opzionale;

- Nuove cause di esclusione dal CPB;

- Interpretazione autentica a rettifica di precedenti indicazioni fornite in occasione di Telefisco 2025;

- Deduzione del costo del lavoro incrementale;

- Un tetto massimo alla proposta per i soggetti ad elevata affidabilità fiscale;

- Posticipo del termine di adesione al 30 settembre;

- Il limite percentuale all’incremento di reddito proposto ai contribuenti virtuosi.

Quest’ultima, in particolare, è la novità introdotta dal decreto correttivo sulla quale voglio focalizzare oggi la vostra attenzione.

Il Legislatore sembra abbia voluto ridare una connotazione premiale al CPB, che era in effetti quella che caratterizzava la prima stesura della norma, presentata dal Governo nel 2023, che come si ricorderà era rivolta inizialmente ai soli soggetti che avevano conseguito un risultato ISA 8 o superiore, anche per adeguamento.

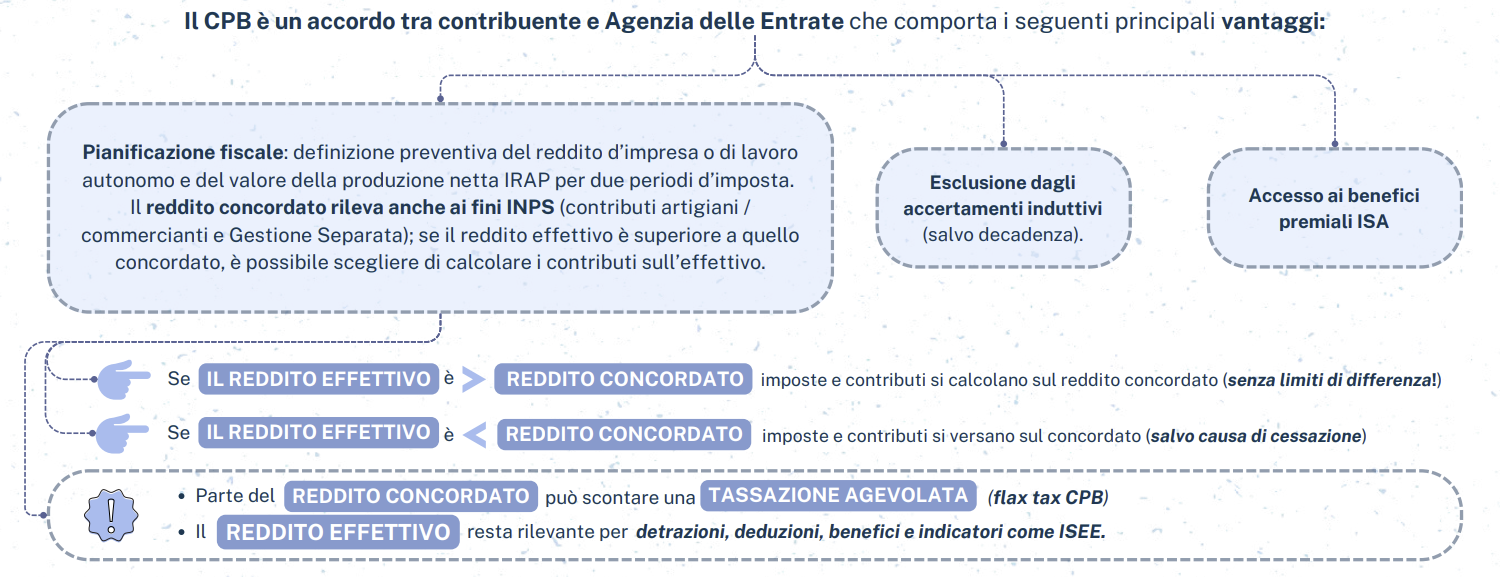

Limiti agli importi del reddito proposto dall’Agenzia delle Entrate per il biennio 2025 2026

Il Decreto Legislativo numero 81/25 all’articolo 14 ha modificato l’articolo 9 del Decreto Legislativo numero 13/24, prevedendo che la proposta di reddito concordato non può eccedere il corrispondente reddito dichiarato nel periodo d’imposta antecedente a quelli cui si riferisce la proposta, rettificato secondo quanto disposto dagli articoli 15 e 16, della misura:

- del 10 per cento, se ISA 10 nel periodo precedente;

- del 15 per cento, se ISA pari o superiore a 9 ma inferiore a 10;

- del 25 per cento, con ISA pari o superiore a 8 ma inferiore a 9.

Disposizione che si applica anche per la determinazione della proposta del valore della produzione netta rilevante ai fini dell’IRAP.

La norma non trova applicazione nel solo caso nel quale il reddito medio settoriale individuato dalla metodologia ISA risulti maggiore di quello proposto.

Come trarne vantaggio

Questa nuova disposizione comporta la necessita di valutare con attenzione la possibilità di adeguare il reddito ad un risultato ISA più elevato per poter accedere alle norme premiali suddette.

Potrebbe avere senso anticipare un versamento di imposte in conseguenza di detto adeguamento, in modo tale da poter accedere alle primalità, riducendo così il peso delle complessivamente imposte dovute considerando il risparmio di imposta nel biennio di adesione.

Come a dire, per esemplificare:

meglio pagare 1.000 euro in più per adeguamento ad un risultato ISA uguale o superiore all’8 per l’anno di imposta 2024 al fine di risparmiarne 2.000 o, soprattutto, più euro in minori imposte dovute nel biennio di adesione 2025 2026

Ancorché siamo ormai a ridosso della scadenza del termine di adesione, fissato a regime da quest’anno al 30 settembre, suggerisco un’ultima ed accurata occhiata alla proposta di concordato preventivo elaborata con una attenzione particolare ai potenziali ulteriori risparmi di imposta per il prossimo biennio.

Articolo originale pubblicato su Informazione Fiscale qui: Il CPB premia sempre di più i contribuenti virtuosi