Contributi a fondo perduto, pagamento automatico anche senza calo di fatturato per le partite IVA che non lo hanno dovuto dimostrare nella prima tornata di aiuti ricevuta: è il caso dei soggetti che si trovano in un comune in stato di emergenza precedente alla crisi Covid e hanno ottenuto gli aiuti del DL Rilancio e poi quelli del DL Ristori. La regola dovrebbe valere anche per il DL Sostegni bis. Le istruzioni dell'Agenzia delle Entrate.

Contributi a fondo perduto e pagamento automatico: quali sono i requisiti da rispettare?

Chi non ha dovuto dimostrare un calo di fatturato per ottenere la tornata di aiuti originaria ha il pieno diritto di ottenere anche gli importi erogati senza necessità di presentare domanda.

È il caso delle partite IVA che hanno ricevuto le somme del Decreto Rilancio senza dimostrare particolari perdite, in quanto collocate in un comune che si trovava in stato di emergenza precedente alla crisi Covid o in attività dal 1° gennaio 2019, e poi automaticamente quelle del Decreto Ristori stanziate per specifici settori.

A chiarirlo, dopo aver indicato una regola diversa nella guida operativa, è l’Agenzia delle Entrate con la risposta all’interpello numero 405 del 15 giugno 2021.

Le indicazioni dovrebbero valere, con le dovute differenze per quanto riguarda la platea di beneficiari, anche per i contributi a fondo perduto del DL Sostegni e Sostegni bis.

Ma sugli ultimi provvedimenti emergenziali si attendono ancora istruzioni.

Contributi a fondo perduto, pagamento automatico anche senza calo di fatturato

Ad accendere i riflettori sui contributi a fondo perduto ricevuti con pagamento automatico pur non avendo registrato un calo di fatturato è una associazione sportiva dilettantistica che ha sede in un comune che era stato già colpito da un evento calamitoso quando si è verificata l’emergenza coronavirus.

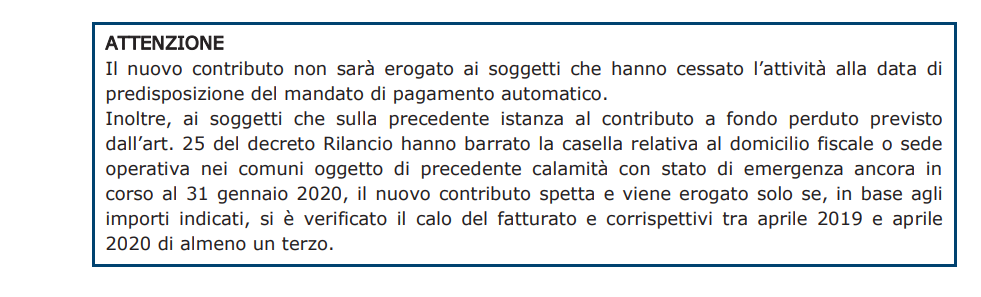

Seguendo le regole previste dall’articolo 25 del Decreto Rilancio per alcune partite IVA, pur non avendo avuto un calo di fatturato del 33 per cento ad aprile 2020 rispetto ad aprile 2019, ha richiesto e ottenuto i primissimi importi erogati.

Grazie al Decreto Ristori, che ha introdotto un nuovo sostegno economico per i settori messi in stand by dalle restrizioni dell’autunno, ha ricevuto il pagamento automatico di una nuova tranche di aiuti.

Ma non avendo subito alcuna perdita, l’associazione è convinta di dover restituire quanto ricevuto in seconda battuta.

La posizione, però, viene smentita dall’Agenzia delle Entrate con la risposta all’interpello numero 405 del 15 giugno 2021. Non è necessario procedere con la restituzione.

La conferma del trattamento particolare per alcune categorie di partite IVA era arrivata già con la circolare numero 5/E del 18 maggio 2021 in cui si legge che per verificare i requisiti per ottenere il pagamento automatico è possibile rifarsi alle regole del Decreto Rilancio:

“Tale previsione, rinviando espressamente al comma 4 senza alcuna deroga, determina la necessità di riproporre le modalità di calcolo semplificato per i soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019 e che hanno il domicilio fiscale o la sede operativa nel territorio di comuni che già versavano in uno stato di emergenza per eventi calamitosi alla data di insorgenza dell’emergenza COVID-19, anche ai fini del CFP COVID-19 decreto ristori”.

Contributi a fondo perduto, pagamento automatico: nuovi aiuti, vecchi requisiti

Il dubbio dell’associazione sportiva dilettantistica deriva probabilmente anche dalle informazioni discordanti che sono circolate nei mesi scorsi.

Nella guida operativa sui contributi a fondo perduto del Decreto Ristori, infatti, l’Agenzia delle Entrate stabilisce la necessità di dimostrare un calo del fatturato anche per le partite IVA che si trovano in un comune colpito da eventi calamitosi e che in prima battuta hanno beneficiato dei contributi a fondo perduto con requisiti più morbidi.

- Agenzia delle Entrate - Guida sui contributi a fondo perduto del Decreto Ristori e Ristori bis

- Guida «I contributi a fondo perduto per i settori economici con nuove restrizioni».

La guida è datata dicembre 2020. Nel frattempo sia con la circolare numero 5 del 2021 che con questa ultima risposta all’interpello si chiarisce una regola opposta, ma sicuramente più in linea con il testo della norma.

La questione è di grande attualità dal momento che proprio da oggi, 16 giugno 2021, dovrebbe partire il pagamento automatico del Decreto Sostegni bis basato sullo stesso meccanismo adottato in passato: i beneficiari del primo provvedimento omonimo ricevono senza necessità di domanda i ristori previsti.

Si ripetono regole ed eccezioni, anche nel caso del DL Sostegni alcune partite IVA hanno avuto un accesso semplificato agli aiuti. All’articolo 1, infatti, si legge:

“Ai soggetti che hanno attivato la partita IVA dal 1° gennaio 2019 il contributo spetta anche in assenza dei requisiti di cui al presente comma”.

Le stesse condizioni dovrebbero essere, quindi, conservate per la tornata di aiuti in arrivo.

“1. Al fine di sostenere gli operatori economici colpiti dall’emergenza epidemiologica «Covid-19», e’ riconosciuto un ulteriore contributo a fondo perduto a favore di tutti i soggetti che hanno la partita IVA attiva alla data di entrata in vigore del presente decreto e, inoltre, presentano istanza e ottengono il riconoscimento del contributo a fondo perduto di cui all’articolo 1 del decreto-legge 22 marzo 2021, n. 41, e che non abbiano indebitamente percepito o che non abbiano restituito tale contributo”.

Questo è quanto si legge nell’articolo 1 del DL numero 73 del 25 maggio 2021.

Anche in questo caso chi ha ricevuto gli aiuti senza dimostrare il calo di fatturato una prima volta dovrebbe riceverli una seconda volta.

Ma su tutte le ultime novità approvate si attendono ancora le istruzioni ufficiali dell’Agenzia delle Entrate.

Articolo originale pubblicato su Informazione Fiscale qui: Contributi a fondo perduto, pagamento automatico anche senza calo di fatturato: ok ai vecchi requisiti