Analisi ragionata della parte numerica del business plan

Dopo esserci occupati della parte descrittiva del business plan, oggi ci focalizzeremo sulla stesura della parte numerica.

In questo caso le regole di collaborazione riguarderanno i budget di ricavi, costi fissi, costi variabili, personale e investimenti.

Se sei un imprenditore, devi avere uno schema di riferimento per costruire il tuo business plan numerico.

Se invece sei un consulente, devi conoscere come aiutare il tuo cliente ad averne uno. In entrambi i casi, sarà sempre l’imprenditore a dover formulare il lavoro di base, in logica di collaborazione concordata.

Per lavoro di base intendo tutto quanto serve a costruire il conto economico fino al risultato di gestione tipica, cioè al margine lordo.

Sarà poi il consulente, eventualmente, a perfezionare il risultato, aggiungendo le risultanze dei valori congetturati (ammortamenti, svalutazioni, accantonamenti) e a costruire la partita patrimoniale e finanziaria, ma sulla base del lavoro di base costruito in autonomia dall’imprenditore.

Dato che la restante parte del modello dipende dalle scelte di base, sarà questa parte quella di gran lunga più rilevante, poiché sarà la base di tutto il business plan numerico. Si parte dalla formulazione delle ipotesi del lavoro, che discende da quanto delineato nella parte descrittiva, a partire dal piano marketing per scendere a valle. Sulla base delle ipotesi, derivano delle proiezioni.

Bitrix24 può essere uno strumento estremamente utile per supportare la collaborazione tra imprenditori e consulenti nella stesura del business plan. Con Bitrix24, è possibile gestire progetti in modo efficace attraverso funzionalità avanzate come la creazione di incarichi dettagliati, la pianificazione delle attività con timeline e diagrammi di Gantt, e il monitoraggio dei progressi tramite report di avanzamento. Queste caratteristiche assicurano che ogni fase del progetto sia completata nei tempi previsti e che tutte le parti coinvolte siano sempre aggiornate sullo stato degli incarichi. La condivisione di documenti e la comunicazione in tempo reale sono facilitate tramite chat integrate, videochiamate e archiviazione centralizzata, rendendo più semplice la creazione e l’aggiornamento del business plan. Questo permette a tutti i membri del team di accedere facilmente alle informazioni necessarie e di collaborare in modo più fluido.

Inoltre, Bitrix24 offre strumenti per la gestione delle finanze, che includono la possibilità di monitorare i costi e i ricavi attraverso report finanziari dettagliati e dashboard personalizzabili. Questi strumenti aiutano a mantenere sotto controllo il budget, identificare eventuali discrepanze e prendere decisioni informate basate su dati aggiornati. La possibilità di generare report finanziari in tempo reale consente di avere una visione chiara e immediata della situazione economica dell’azienda, facilitando la pianificazione strategica e l’allocazione delle risorse.

Per quanto riguarda la pianificazione degli investimenti, Bitrix24 consente di tracciare gli investimenti pianificati e reali, analizzare le performance finanziarie e prevedere le esigenze future. Questo supporta una gestione finanziaria strategica e oculata, permettendo di identificare le opportunità di investimento più promettenti e di pianificare in anticipo le risorse necessarie per sostenere la crescita aziendale. La possibilità di simulare diversi scenari di investimento aiuta a valutare i rischi e i benefici associati a ciascuna opzione, facilitando la scelta delle strategie più appropriate.

Utilizzando Bitrix24, imprenditori e consulenti possono lavorare insieme in modo più efficiente e organizzato, garantendo che tutte le parti del business plan siano ben integrate e aggiornate. Questo non solo migliora la collaborazione e la produttività complessiva, ma contribuisce anche a creare un ambiente di lavoro più trasparente e responsabile, dove ogni membro del team è consapevole dei propri compiti e delle aspettative. In definitiva, Bitrix24 rappresenta una soluzione completa per la gestione del business plan, dalla pianificazione iniziale alla realizzazione e monitoraggio continuo.

Il primo budget da costruire, sarà quello dei ricavi.

Quindi, passerai a due altri tipi di budget che riguardano i costi. Da una parte dovrai costruire il budget dei costi fissi, dall’altro quello dei costi variabili. Questi due budget, sulla base delle tue valutazioni sui tempi di incasso clienti, di rotazione del magazzino e dei giorni di pagamento fornitori (tutti espressi in giorni medi) daranno origine a una stima che sarà sviluppata tecnicamente se sei il consulente aziendale: quella di fabbisogno di capitale circolante.

Dall’altro, le scelte indicate alla parte descrittiva in sede di strategia avranno definito il piano degli investimenti, che però – si badi bene – dovrà essere preceduto dal budget del lavoro. Tale budget, considerato a tutti gli effetti un costo fisso, è separato dal budget dei costi fissi, perché merita, soprattutto in Italia, una trattazione a parte.

Gli investimenti dovranno essere dettagliatamente scritti distinguendo rigorosamente 3 cose:

- le qualità (per voci omogenee di spesa);

- le quantità (gli importi);

- il momento (i tempi di investimento, per anno di spesa). A quel punto, l’imprenditore dovrà decidere quanto sia disposto a investire a sostegno degli investimenti (mezzi propri).

Il consulente saprà eventualmente concludere il lavoro pianificando le fonti di finanziamento integrative (mezzi di terzi ed eventuali incentivi di finanza agevolata).

È fondamentale che tuttavia la prima parte del modello sopra descritto sia, operativamente, sviluppato autonomamente dal cliente, sulla base di una metodologia concordata e mediante uno strumento operativo fornito dal consulente: il modello per realizzare la marginalità aziendale. La ragione per la quale il finanziatore (ad esempio una banca) considera generalmente ampiamente sufficiente – in prima battuta - la presentazione da parte dell’impresa di un piano così redatto deriva dal fatto che tale piano indica la redditività prospettica, esponendo il primo dato di interesse bancario: l’EBITDA.

Parte numerica del business plan ed Ebitda

L’EBITDA – che in inglese significa Earning Before Interests Taxes Depreciation and Amortization – vuol dire letteralmente il guadagno prima degli interessi, delle tasse, delle svalutazioni e degli ammortamenti. Tutto quello che viene prima di quelle variabili ha due caratteristiche:

1. Riguarda la gestione tipica;

2. Non è manipolabile dalle “politiche di bilancio”.

Per entrambe queste ragioni, è un indicatore più che importante per valutare la sostenibilità economica di un business, anche perché costituisce la prima voce – per quanto approssimativa – di cash flow aziendale. Senza scendere in una trattazione tecnica, che esula dagli scopi di questo articolo, sappi quindi che il lavoro che l’imprenditore deve saper realizzare in autonomia è estremamente importante, perché presentarsi in banca con questo calcolo, fatto da sé, lo distinguerà nettamente dalla maggior parte degli imprenditori che:

a) Vanno a “parlare” in banca;

b) Vanno con un documento “fatto dal commercialista”.

Sia ben chiaro: ovviamente, tale lavoro preliminare dovrà essere integrato dal lavoro del commercialista, che dovrà completare l’income statement, il balance sheet e il cash flow statement, per non parlare delle due altre componenti di un business plan quantitativo che rispetti le consuetudini e migliori prassi internazionali: le analisi per indici e flussi e le analisi what if.

È molto importante, ribadiamolo, che l’imprenditore costruisca da solo il conto economico, poiché è quel conto sul quale dovrà concentrarsi la sua gestione. Tuttavia, deve avere anche contezza del fatto che i beni investiti nell’impresa, confluiranno nelle attività. Queste si divideranno in due tipologie prevalenti:

- le attività circolanti (net working capital)

- le attività fisse (net fixed assets)

Quelle circolanti sono date:

- dalle liquidità immediate (per esempio la cassa);

- da quelle differite (per esempio i crediti);

- e dal magazzino delle rimanenze.

Questi valori saranno calcolati da un tecnico, normalmente, sulla base delle informazioni fornite dagli imprenditori.

Invece, le attività fisse risulteranno dal piano degli investimenti, che parimenti sarà prodotto dall’imprenditore. Al passivo le passività correnti saranno divise dal consulente da quelle consolidate, una volta noto da parte dell’imprenditore quanto da questi disponibile per sostenere essenzialmente il piano degli investimenti (mezzi propri). Quindi, l’imprenditore deve saper produrre in autonomia tutto quanto serve, alla banca, al valutatore esterno o eventualmente a un consulente, per fare valutazioni di fattibilità del piano. Ma il piano di base, lo ribadisco, sarà prodotto, nell’ambito di una metodologia concordata, dal diretto interessato.

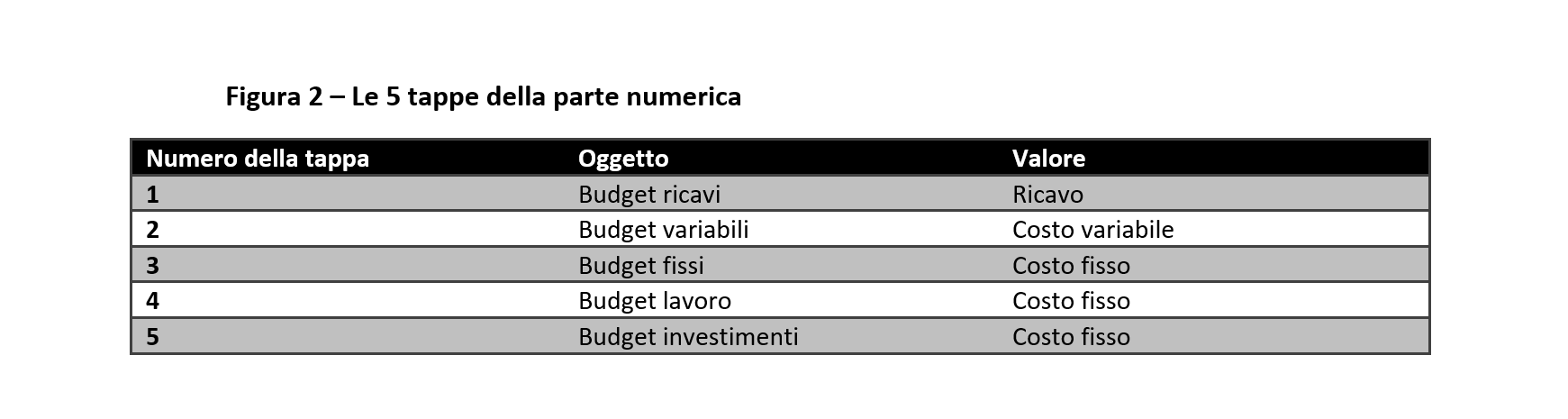

Per tali considerazioni, un imprenditore, opportunamente guidato dal dottore commercialista, deve saper costruire il proprio business plan, avendo chiara coscienza delle diverse tipologie di valori (ricavi, costi fissi e variabili) e avendo un chiaro schema di percorso, in 5 tappe (si veda figura 2).

Occorre una ampia descrizione di tutti e cinque i capitoli della parte quantitativa; ma non basta. Occorre anche una ampia descrizione delle ipotesi di copertura delle fonti e degli impieghi.

Le piccole imprese italiane sono caratterizzate da elementi tipici:

- hanno natura familiare;

- sono opache (hanno bilanci poco trasparenti);

- hanno un basso livello di patrimonializzazione;

- sono culturalmente poco aperte al capitale di rischio (per paura di perdere il controllo);

- non di rado hanno una struttura delle fonti finanziarie non corrette.

Quando l’imprenditore si recherà in banca per farsi finanziare, dovrà non solo aver redatto il business plan, ma – se adeguatamente consigliato dal dottore commercialista – essere capace di scegliere le fonti finanziarie corrette per la sua impresa. Il rischio, altrimenti, è venire sì finanziato, ma con fonti finanziarie non corrette, magari quelle di interesse del bancario di turno che talora, o per inesperienza o per convenienza, tenderà a consigliare linee di credito inadatte. Ora, mentre abbiamo detto che il capitale circolante è dato dalla dinamica di crediti verso clienti e magazzino, al netto del debito fornitori, invece l’attivo immobilizzato è dato dal piano degli investimenti.

Si pongono ora due considerazioni:

1. Occorre saper calcolare il futuro capitale circolante, poiché sarà un fabbisogno finanziario dell’impresa;

2. Occorre che l’attivo immobilizzato (impieghi durevoli del capitale) sia interamente coperto da fonti durevoli del capitale (patrimonio netto e debito finanziario a lungo termine).

Ah, ma che problema c’è, se sono stato finanziato con debito a breve termine sugli investimenti - penserà l’imprenditore – dato che i totali pareggiano? Ora, occorre che il dottore commercialista lo informi che, giuridicamente, il debito finanziario a breve termine ha una caratteristica immediatamente comprensibile, se solo si cambia il nome. Chiamiamolo debito “a revoca” e poi chiediamoci cosa succederà quando la banca chiederà di rientrare e si dovrà smobilizzare un capannone, un ristorante o un bar per pagare il debito.

Si supponga ora di aver definito il livello del capitale di rischio e che tale livello sia ritenuto congruo. Si ipotizzi anche di conoscere cosa sia quel livello e come si determini. Il resto, se la somma da finanziare deve fare cento, sarà la parte mancante, che sarà coperta probabilmente a debito (o con finanza eventualmente agevolata). Ma il debito è tutto uguale?

Assolutamente, no. Esistono diverse tipologie delle fonti e ciò che, sin dall’inizio del corretto rapporto tra commercialista e imprenditore dovrà essere chiaro, anche se esula apparentemente dalla preparazione del business plan, è la futura ricerca delle fonti, che sarà il passo successivo. Gli strumenti di finanziamento possono essere di tre tipi: autoliquidanti, a lenta rotazione (volgarmente detti di medio lungo termine) o ibridi (cioè con caratteristiche in parte simili al capitale di rischio).

Saper scegliere un debito mezzanino, un prestito partecipativo, un leasing, un fondo rotativo, una RIBA o un anticipo salvo buon fine, uno strumento near equity, uno strumento di finanza agevolata o uno strumento di equity puro, piuttosto che uno strumento di cassa è tema specialistico di negoziazione finanziaria che si affronta solitamente in diversi giorni di consulenza. Ma, sin dal primo momento, in sede di preparazione di business plan, l’imprenditore deve conoscere le regole base. Di tali regole, occorre dare ampia descrizione documentale e descrittiva, nel documento che dovrà essere redatto nello spirito di piena collaborazione e suddivisione dei compiti tra commercialista e cliente.

La parte numerica del business plan: conclusioni

Troppo spesso il dottore commercialista pensa che fare un business plan sia cosa banale o scontata; certo, serve fare conti economici, stati patrimoniali e flussi di cassa.

Tuttavia, una parte centrale di questo schema sta in due aspetti:

1. La collaborazione tra commercialista e imprenditore, che muove da una metodologia ben precisa e codificata, in assenza della quale ogni sforzo risulterebbe vano;

2. La capacità del consulente di offrire una visione strategica, che va inserita nella parte descrittiva del modello di business plan.

Molti commercialisti, giunti alla fine della lettura di questo articolo, penseranno le solite cose, al fine di portare alibi a sé stessi, per non intraprendere una strada nuova: queste cose non sarebbero adatte ai propri clienti, al proprio mercato, perché nella loro località periferica sarebbe diverso, perché i loro clienti sarebbero troppo piccoli per capirle, perché la dimensione del loro studio non lo consentirebbe, perché non riuscirebbero ad applicarle, e via discorrendo. Davvero, non ho tempo per parlare a loro. Io parlo alla minoranza che ha ormai capito che questa è la sola via per restare a guadagnare, fare margini e crescita professionale, in un mercato completamente diverso e dinamico. I primi continueranno a lamentarsi in un mercato che si chiuderà su sé stesso nella competizione dei prezzi al ribasso; i secondi avranno un futuro di crescita professionale e di conseguente marginalità.

Articolo originale pubblicato su Informazione Fiscale qui: Business plan: parte numerica in 5 step