Bonus ricerca e sviluppo, la domanda per la restituzione del credito di imposta fruito indebitamente deve essere inviata entro la scadenza del 30 settembre 2022. Il versamento, poi, si deve effettuare entro il 16 dicembre. Le istruzioni e il modello nel provvedimento dell'Agenzia delle Entrate del 1° giugno.

Bonus ricerca e sviluppo, chiarite le regole per la restituzione del credito d’imposta fruito indebitamente.

Per accedere alla procedura prevista dal DL Fiscale 2022, i contribuenti che hanno i requisiti per beneficiarne devono presentare domanda entro la scadenza del 30 settembre e effettuare il versamento delle somme dovute, o della prima rata, entro il 16 dicembre 2022.

Il modello e le istruzioni da seguire nel provvedimento dell’Agenzia delle Entrate del 1° giugno 2022.

Bonus ricerca e sviluppo, domanda per la restituzione del credito di imposta entro la scadenza del 30 settembre 2022

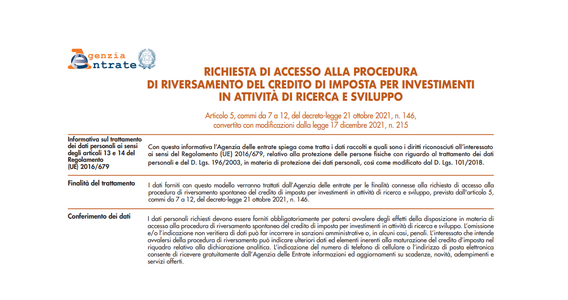

Il DL n. 146 del 2021, con l’articolo 5, ha introdotto una procedura di riversamento spontaneo grazie alla quale può essere regolarizzato, senza l’irrogazione delle sanzioni e l’applicazione degli interessi, l’utilizzo indebito del bonus ricerca e sviluppo.

Per accedere al canale preferenziale per la restituzione, devono ricorrere le seguenti condizioni:

- il credito d’imposta deve essere stato maturato in uno o più periodi di imposta a decorrere da quello successivo a quello in corso al 31 dicembre 2014 e fino a quello in corso al 31 dicembre 2019;

- il bonus deve essere stato utilizzato indebitamente in compensazione alla data del 22 ottobre 2021;

- la fruizione indebita deve rientrare nei seguenti casi:

- svolgimento e sostenimento delle relative spese di attività in tutto o in parte non qualificabili come attività di ricerca o sviluppo ammissibili nell’accezione rilevante ai fini del credito d’imposta;

- applicazione non conforme alla normativa delle regole previste per il riconoscimento del credito d’imposta per spese di ricerca e sviluppo ai soggetti residenti commissionari che eseguono attività di ricerca e sviluppo per conto di imprese residenti o localizzate in altri Stati membri dell’Unione europea;

- errori nella quantificazione o nell’individuazione delle spese ammissibili in violazione dei principi di pertinenza e congruità;

- errori nella determinazione della media storica di riferimento.

La data di entrata in vigore del Decreto Fiscale, 22 ottobre 2021, segna uno spartiacque per l’applicazione della misura: non possono essere riversati i crediti il cui indebito utilizzo in compensazione sia già stato accertato con un atto di recupero crediti o con altri provvedimenti impositivi, che sono diventati definitivi alla data indicata.

Con il provvedimento del 1° giugno 2022, l’Agenzia delle Entrate ha approvato il modello di domanda da utilizzare e le istruzioni da seguire per accedere alla procedura di restituzione del bonus ricerca e sviluppo. Tutte le indicazioni arrivano al termine della consultazione pubblica sull’applicazione della novità prevista dal Decreto Fiscale fino al 25 maggio scorso.

Il modello deve essere presentato per via telematica direttamente dai contribuenti abilitati a Entratel o Fisconline ovvero tramite i soggetti incaricati entro la scadenza del 30 settembre.

All’interessato, in ogni caso, dovrà essere rilasciata una copia cartacea dell’istanza e dell’avvenuto ricevimento da parte dell’Agenzia delle entrate.

Entro la stessa data è possibile inviare anche una eventuale istanza sostitutiva.

Con un nuovo provvedimento saranno, poi, definite le specifiche tecniche per la trasmissione delle domande di restituzione del bonus ricerca e sviluppo.

Bonus ricerca e sviluppo: dopo la domanda, il versamento del credito di imposta da restituire

La procedura di regolarizzazione, in caso di fruizione indebita del credito d’imposta ricerca e sviluppo, si conclude con la restituzione delle somme a cui non si aveva diritto. È necessario procedere tramite modello F24 indicando i codici tributo che saranno definiti con una risoluzione ad hoc e non è possibile avvalersi della compensazione.

Nel provvedimento del 1° giugno si legge:

“Dall’importo si scomputano le somme già versate, sia a titolo definitivo sia a titolo non definitivo, senza tener conto delle sanzioni e degli interessi. La procedura di riversamento non dà comunque luogo alla restituzione delle somme eccedenti, qualora già versate, rispetto a quanto dovuto”.

La scadenza per il versamento delle somme è fissata al 16 dicembre 2022 in un’unica soluzione.

Ma i contribuenti possono procedere anche con il pagamento in tre rate annuali di pari importo da corrispondere entro la stessa data del 16 dicembre dal 2022 al 2024.

In questo caso sono dovuti gli interessi calcolati al tasso legale a decorrere dal 17 dicembre 2022.

Il pagamento non può essere rateizzato quando l’importo del credito di imposta da riversare è stato accertato con atto di recupero o atto impositivo, notificato alla data del 22 ottobre 2021 e non ancora diventato definitivo, ovvero constatato con processo verbale già consegnato nella stessa data.

Tutti i dettagli sono contenuti nel testo integrale del provvedimento dell’Agenzia delle Entrate del 1° giugno 2022.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus ricerca e sviluppo, domanda per la restituzione del credito di imposta con scadenza 30 settembre