Dalle ristrutturazioni alle spese per l'acquisto di mobili ed elettrodomestici, i bonus casa occupano un posto di spicco nel modello 730/2025. Le istruzioni da conoscere e le regole di compilazione

Bonus casa al centro del modello 730/2025.

Chi nel corso del 2024 ha sostenuto spese per ristrutturazioni, lavori di riqualificazione energetica o ancora ha acquistato mobili o elettrodomestici detraibili, dovrà aver cura di compilare correttamente la dichiarazione dei redditi.

Si fa riferimento, nello specifico, al bonus ristrutturazione, al bonus mobili, al superbonus così come all’ecobonus “ordinario” e alle agevolazioni di portata più ridotta, quale ad esempio il bonus verde.

Le istruzioni da seguire variano in base alla detrazione fiscale che si intende richiedere. Un’analisi delle regole da considerare e dei passaggi operativi per la compilazione del modello 730/2025.

Bonus casa nel modello 730/2025, le istruzioni per la detrazione delle spese

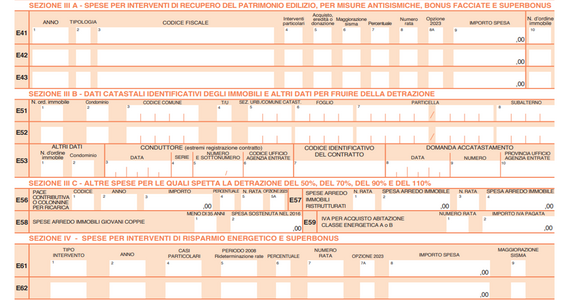

Sono quattro le sezioni contenute nel quadro E del modello 730/2025 rilevanti ai fini della richiesta delle detrazioni fiscali per i lavori in casa.

In particolare:

- nella Sezione III A andranno indicate le spese per le quali spetta la detrazione d’imposta per gli interventi di recupero del patrimonio edilizio e per misure antisismiche;

- nella Sezione III B andranno indicati i dati catastali identificativi degli immobili e altri dati per fruire della detrazione;

- nella Sezione III C le informazioni per fruire della detrazione d’imposta del 50 per cento per l’installazione delle infrastrutture di ricarica, l’acquisto di mobili per l’arredo di immobili e IVA per acquisto abitazione classe A o B e le detrazioni d’imposta al 110 per cento, al 90 per cento e al 70 per cento per l’installazione delle infrastrutture di ricarica eseguite congiuntamente ad alcuni interventi superbonus;

- nella Sezione IV bisognerà invece inserire le spese per le quali spetta la detrazione d’imposta per gli interventi di risparmio energetico.

Le istruzioni per fruire della detrazione in dichiarazione dei redditi si incrociano con le casistiche residuali nelle quali, anche nel corso del 2024, era ammessa la possibilità di fruire delle agevolazioni mediante cessione del credito o sconto in fattura. Ovviamente in questi casi non sarà possibile fruire del bonus IRPEF nel modello 730.

Scendiamo ora nel dettaglio e vediamo caso per caso le istruzioni da seguire.

Bonus ristrutturazione, come compilare il modello 730/2025

La Sezione III A del quadro E ospita il bonus ristrutturazione del 50 per cento, ma non solo.

Nello specifico, in questa sezione vanno indicate le spese sostenute nell’anno 2024 o negli anni precedenti per gli interventi di recupero del patrimonio edilizio e in particolare:

- per la ristrutturazione di immobili;

- le spese sostenute per gli interventi relativi all’adozione di misure antisismiche e all’esecuzione di opere per la messa in sicurezza statica. È possibile indicare anche le spese sostenute dal 1° luglio 2020 per l’installazione di sistemi monitoraggio strutturale continuo a fini antisismici se l’installazione avviene congiuntamente con l’effettuazione di interventi antisismici per cui è possibile fruire della detrazione del Superbonus;

- per l’acquisto o l’assegnazione di immobili facenti parte di edifici ristrutturati;

- per la sistemazione del verde (bonus verde);

- per il recupero o restauro della facciata degli edifici esistenti (bonus facciate);

- per l’installazione di impianti fotovoltaici connessi alla rete elettrica e l’installazione dei sistemi di accumulo integrati negli impianti fotovoltaici;

- per l’installazione di impianti fotovoltaici da parte delle comunità energetiche cui aderiscono i condomini.

Così come riportato in precedenza, non dovranno essere indicate le spese sostenute nel 2024 per le quali si è optato per la cessione del credito o lo sconto in fattura.

Una delle agevolazioni più importanti che trova spazio in questa sezione è quindi il bonus ristrutturazione, riconosciuto fino al limite di 96.000 euro di spesa.

Nel modello 730/2025 andranno indicate le spese sostenute nel corso del 2024, così come le rate residue della detrazione eventualmente già richiesta nelle scorse annualità.

Dal punto di vista pratico, ai fini della detrazione è importante ricordare che l’accesso al bonus IRPEF è riconosciuto a chi possiede o detiene l’immobile sul quale sono stati effettuati i lavori di ristrutturazione (ad esempio in caso di proprietà, altro diritto reale, concessione demaniale, locazione o comodato).

Lo sconto fiscale può essere richiesto compilando il modello 730/2025 anche dal familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento, purché abbia sostenuto le spese e le fatture e i bonifici siano a lui intestati.

È ammessa la detrazione anche nei casi in cui le fatture e i bonifici non siano intestati al familiare convivente, purché la percentuale della spesa sostenuta dallo stesso sia indicata nella fattura.

Per le spese sostenute dal 1° gennaio 2016, la detrazione spetta al convivente more uxorio del possessore o detentore dell’immobile anche in assenza di un contratto di comodato, alla stregua di quanto chiarito per i familiari conviventi.

Sul fronte delle informazioni da inserire, è nei righi da E41 a E43 del modello 730/2025 che bisognerà aver cura di compilare correttamente i dati richiesti, consultando i diversi codici previsti per ciascuna tipologia di detrazione.

In aggiunta, nei righi da E51 a E53, bisognerà inserire le seguenti informazioni:

- dati catastali identificativi dell’immobile;

- estremi di registrazione dell’atto che ne costituisce titolo (ad esempio, contratto di affitto), se i lavori sono effettuati dal detentore;

- altri dati richiesti ai fini del controllo della detrazione.

Fatture e ricevute fiscali dovranno essere consrvate dal contribuente ed esibite in caso di successivi controlli da parte dell’Agenzia delle Entrate.

La detrazione riconosciuta è, come detto, pari al 50 per cento della spesa e viene ripartita in 10 anni, su un valore massimo pari a 96.000 euro.

Il limite va riferito alla singola unità immobiliare sulla quale sono stati effettuati i lavori. Quindi, se più persone hanno diritto alla detrazione (comproprietari ecc.), il limite va ripartito tra loro.

Sismabonus, le regole per la compilazione del modello 730/2025

Meritano un focus specifico le istruzioni per fruire delle detrazioni relative agli interventi antisismici.

Con il modello 730/2025 è possibile ottenere una detazione pari al:

- 50 per cento;

- 70 per cento se dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore;

- 80 per cento se dalla realizzazione degli interventi derivi una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore.

Le percentuali di detrazione in caso di miglioramento delle classi di rischio sismico salgono al 75 e all’85 per cento per i lavori sulle parti comuni del condominio.

La detrazione viene ripartita fino al 31 dicembre 2023 in 5 rate di pari importo e dal 1° gennaio 2024 in 10 rate, ed è riconosciuta su un massimo di 96.000 euro di spesa per ciascun anno.

Il sismabonus spetta per i lavori effettuati su edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2) e nelle zone sismiche 3 di cui all’ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003.

Per le spese sostenute dal 1° luglio 2020 su edifici residenziali, o su edifici non residenziali che al termine dei lavori diventino a destinazione residenziale, trova applicazione la disciplina del Superbonus, con il riconoscimento quindi di una detrazione pari al 110 per cento.

Bonus barriere architettoniche, nel modello 730/2025 la stretta alla detrazione

Nella Sezione III A, nella categoria delle spese per la ristrutturazione di immobili, rientra anche il bonus per la rimozione delle barriere architettoniche.

Si tratta della detrazione del 75 per cento delle spese sostenute dal 1° gennaio 2022 al 31 dicembre 2025 per la realizzazione di interventi direttamente finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti.

Nel modello 730/2025 debutta il taglio all’agevolazione, che dopo il debutto ad ampio raggio e per ogni tipologia di intervento utile per abbattere gli ostacoli per l’indipendenza delle persone con disabilità, dal 30 dicembre 2023 è stata ristretta ai soli lavori aventi ad oggetto l’eliminazione di scale, rampe e l’installazione di ascensori, servoscala e piattaforme elevatrici.

Bonus mobili nella Sezione III C del modello 730/2025

Un’altra agevolazione importante da considerare nella fase di compilazione del modello 730/2025 è il bonus mobili, la detrazione del 50 per cento riconosciuta per l’acquisto di mobili ed elettrodomestici finalizzati all’arredo di immobili ristrutturati.

La detrazione è quindi direttamente collegata al bonus ristrutturazione e nel modello 730/2025. Per i costi sostenuti nel corso del 2024 il limite massimo di spesa detraibile è pari a 5.000 euro.

Dal punto di vista operativo sarà necessario compilare il rigo E57, indicando l’importo della spesa sostenuta (entro il limite previsto) e il numero di rata di detrazione. Il bonus sarà recuperabile in 10 quote annuali.

Ecobonus e superbonus nella Sezione IV del modello 730/2025

Dall’ecobonus al superbonus, la Sezione IV del modello 730/2025 ospita i dati relativi ai lavori rinalizzati al risparmio energetico.

Debutta la ripartizione obbligatoria in 10 rate annuali anche per il superbonus, così come le diverse percentuali di detrazione previste per i lavori di miglioramento delle prestazioni energetiche, del 110 per cento, 70 per cento o 90 per cento.

La sezione IV dovrà essere compilata nei righi da E61 a E62, con le spese per le quali spetta la detrazione d’imposta per gli interventi di risparmio energetico.

I campi da compilare sono i seguenti:

- tipo di intervento;

- anno;

- casi particolari;

- periodo 2008, rideterminazione rate;

- percentuale;

- numero rata;

- importo spesa;

- maggiorazione sisma.

Nel nuovo modello 730/2025 si dovrà prestare particolare attenzione alla Colonna 7A (Opzione 2023).

In tale colonna dovrà essere barrata la casella in caso di opzione per la suddivisione in dieci rate delle spese del superbonus sostenute nell’anno 2023.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus casa nel modello 730/2025, le istruzioni per detrarre ristrutturazioni, mobili e non solo