Arrivano le attese istruzioni INPS per l'attuazione dei bonus assunzione giovani e donne. La domanda per accedere alle agevolazioni si può inviare da venerdì 16 maggio 2025

A più di un anno di distanza dall’introduzione c’è finalmente una data certa per poter accedere al beneficio per l’assunzione di giovani e donne.

Dopo la pubblicazione degli attesi decreti attuativi da parte del Ministero del Lavoro sono arrivate anche le istruzioni operative da parte dell’INPS.

Nei documenti sono specificati, il termine per l’invio delle domande, si potranno trasmettere dal 16 maggio, e le indicazioni per la compilazione dell’Uniemens.

I datori di lavoro potranno beneficiare dell’esonero contributivo in modo diverso a seconda che l’assunzione sia avvenuta nella ZES Unica Sud oppure nel resto d’Italia.

Per rimanere sempre aggiornati sulle ultime novità fiscali e del lavoro è possibile iscriversi gratuitamente al canale YouTube di Informazione Fiscale:

Domande dal 16 maggio per i bonus assunzioni 2025

Dopo più di un anno di attesa e una serie di controversie legate alla pubblicazione dei decreti attuativi, i bonus giovani under 35 e donne previsti dal decreto Coesione, n. 60/2024, sono operativi.

Anche l’ultimo step necessario è stato completato: dall’INPS sono arrivate le istruzioni per l’applicazione delle misure agevolative e soprattutto la data a partire dalla quale sarà possibile per le imprese fare domanda e fruire dell’esonero contributivo spettante.

Nelle circolari n. 90 e n. 91 pubblicate nella serata di ieri, 12 maggio, l’Istituto ha riepilogato il funzionamento delle agevolazioni e fornito le istruzioni per la trasmissione dell’istanza.

Le richieste si possono inviare a partire dal 16 maggio 2025.

Anche se non è previsto un vero e proprio click day è consigliabile procedere con la domanda il prima possibile, dato che l’agevolazione è concessa fino a esaurimento fondi.

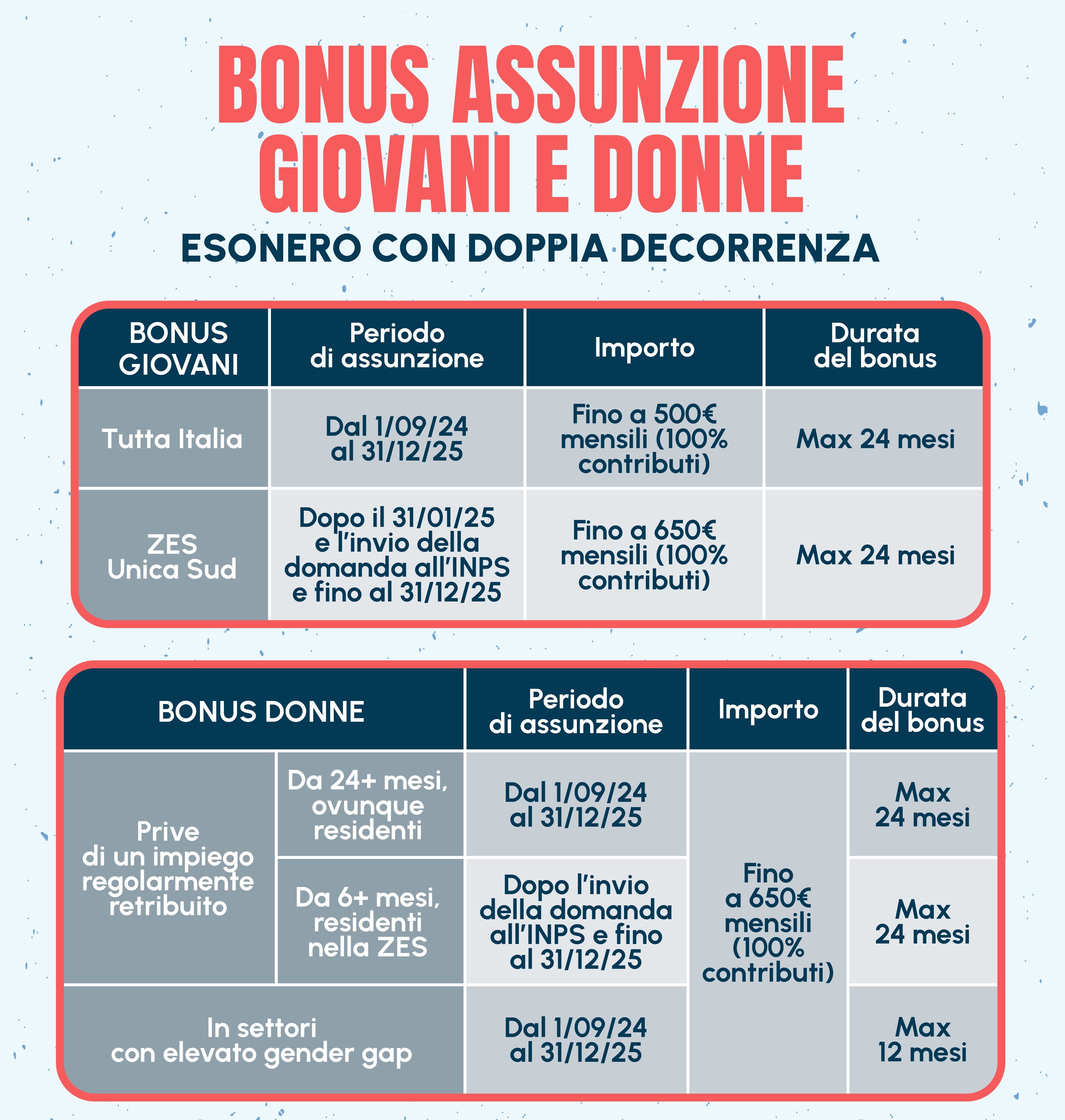

Ricordiamo che è previsto un doppio binario di applicazione delle misure, il che significa che non tutti i datori di lavoro potranno beneficiare appieno dell’esonero contributivo nella forma prevista originariamente dal decreto Coesione, ovvero per le assunzioni effettuate dal 1° settembre 2024 al 31 dicembre 2025.

I datori di lavoro potranno beneficiare dell’esonero contributivo in modo diverso a seconda che l’assunzione sia avvenuta nella ZES Unica Sud oppure nel resto d’Italia.

Di seguito una tabella che riassume l’operatività delle due misure e i possibili importi che è possibile ottenere.

Come fare domanda dal 16 maggio 2025

In primo luogo, i datori di lavoro interessati devono inviare all’INPS una domanda per verificare la presenza dei fondi stanziati.

La domanda di ammissione all’agevolazione deve essere trasmessa esclusivamente utilizzando il modulo disponibile online sul sito INPS, nella sezione denominata “Portale delle Agevolazioni (ex DiResCo) - Incentivi Decreto Coesione – Articolo 22- Giovani”.

Come detto, la richiesta può essere inviata a partire dal 16 maggio 2025 e dovrà contenere tutte le informazioni richieste, come previsto dal DL Coesione e dai decreti attuativi:

- dati identificativi dell’impresa;

- dati identificativi del lavoratore nei cui confronti è intervenuta o potrebbe intervenire l’assunzione/trasformazione a tempo indeterminato;

- tipologia di contratto di lavoro (se a tempo pieno o a tempo parziale) e l’eventuale percentuale oraria di lavoro;

- importo della retribuzione mensile media che sarà erogata, comprensiva dei ratei di tredicesima e quattordicesima mensilità, nonché l’ammontare dell’aliquota contributiva datoriale riferita al rapporto di lavoro;

- indicazione della Regione e della provincia di esecuzione effettiva della prestazione lavorativa (sede, stabilimento, filiale, ufficio o reparto autonomo).

Come ricordato in precedenza, per chi assume nella ZES Unica la domanda all’INPS deve precedere l’assunzione.

Dopo l’invio della domanda, l’INPS riserva un importo pari all’ammontare previsto dell’incentivo spettante e lo comunica al richiedente. Se l’assunzione è già stata effettuata (ad esclusione appunto della ZES), l’Istituto accoglie la domanda e nel form telematico indica l’ammontare sgravabile.

Al contrario, se l’assunzione non è ancora stata effettuata, assegna al richiedente (con comunicazione tramite PEC) un termine perentorio di 10 giorni per provvedere e completare i relativi adempimenti telematici obbligatori.

Come recuperare l’esonero contributivo in Uniemens

I datori di lavoro potranno recuperare l’incentivo tramite conguaglio contributivo.

In particolare, per il bonus giovani nell’elemento “CodiceCausale” deve essere indicato il nuovo valore “EG35”, che significa “Esonero contributivo Giovani articolo 22, comma 1 - D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95”.

Nell’elemento “IdentMotivoUtilizzoCausale” deve essere inserito il numero di protocollo della domanda telematica, mentre nell’attributo “TipoIdentMotivoUtilizzo” deve essere indicato il valore “PROTOCOLLO”.

L’Istituto attribuirà i codici:

- “L621” - “Conguaglio Esonero contributivo Giovani – articolo 22, comma 1, D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024”;

- “L622” - “Arretrati Esonero contributivo Giovani – articolo 22, comma 1- D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95”.

Il recupero può essere effettuato solo nei flussi Uniemens di competenza dei mesi di giugno, luglio e agosto 2025.

Per le assunzioni nella ZES, il valore da inserire nell’elemento “CodiceCausale” è “ES35” - “Esonero contributivo Giovani articolo 22, comma 3 - D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95”. L’Istituto attribuirà il codice “L623”.

Per quanto riguarda il bonus donne, il procedimento è lo stesso. I codici da inserire sono i seguenti:

- “ED25” - “Esonero contributivo Donne articolo 23 D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95 in esenzione”;

- “EDZE” - “Esonero contributivo Donne articolo 23 - D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95 in autorizzazione” (per le assunzioni nella ZES).

L’INPS attribuirà i codici:

- “L624” - “Conguaglio Esonero contributivo Donne – articolo 23 D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95 in esenzione”;

- “L625” - “Arretrati Esonero contributivo Donne – articolo 23 D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95 in esenzione”;

- “L626” - “Conguaglio Esonero contributivo Donne – articolo 23, D.L.7 maggio 2024, n. 60, convertito, con modificazioni, dalla Legge 4 luglio 2024, n. 95 in autorizzazione”.

INPS - Circolare n. 90 del 12 maggio 2025Scarica la circolare con le istruzioni per il bonus giovani

INPS - Circolare n. 91 del 12 maggio 2025Scarica la circolare con le istruzioni per il bonus donne

INPS - Circolare n. 90 del 12 maggio 2025Scarica la circolare con le istruzioni per il bonus giovani

INPS - Circolare n. 91 del 12 maggio 2025Scarica la circolare con le istruzioni per il bonus donne

Articolo originale pubblicato su Informazione Fiscale qui: Domande dal 16 maggio per i bonus assunzioni 2025