Aumento IVA condizionato alla riduzione dell'Irpef: è questa una delle analisi presenti nella Relazione annuale sul 2017 di Bankitalia presentata il 29 maggio 2018. Con l'aumento delle imposte indirette e la riduzione del cuneo fiscale sul lavoro sistema fiscale più equo.

Aumento IVA: su un tema ormai al centro del dibattito pubblico interviene, seppur indirettamente, anche Bankitalia.

La Relazione annuale 2018 del Governatore Ignazio Visco - relativa all’anno 2017 e pubblicata ieri - offre un nuovo possibile scenario: l’aumento delle aliquote IVA potrebbe essere compensato con la riduzione dell’Irpef o con la modifica del sistema di detrazioni fiscali.

Potrebbe essere questa una delle possibili soluzione per risolvere il “nodo” delle clausole di salvaguardia, introdotte dal 2011 e che, secondo quanto attualmente previsto e stabilito dalla Legge di Bilancio 2018, scatteranno a partire dal prossimo 1° gennaio 2019, portando gradualmente l’aliquota IVA ordinaria dal 22% al 25% e quella ridotta dal 10% al 13%.

Per evitare l’aumento dell’IVA nella prossima manovra dovranno esser reperiti ben 12 miliardi di euro. Ma è davvero questo il problema principale dell’Italia in merito all’ormai insostenibile pressione fiscale che grava su famiglie e imprese?

Lo studio di Bankitalia contenuto nella Relazione annuale sul 2017 sottolinea come il cuneo fiscale sul lavoro in Italia, seppur diminuito, resti ancora tra i più elevati al mondo.

Per una riduzione del carico di imposte che grava sul lavoro e per mantenere stabili le entrate fiscali per lo Stato una soluzione c’è ed è quella di redistribuire il carico tributario: aumentare l’IVA per ridurre l’Irpef.

Aumento IVA, sì di Bankitalia ma con riduzione Irpef

Ad offrire una nuova possibile strada da percorrere al Governo che dovrà farsi carico del compito di evitare l’aumento dell’IVA previsto dalla Legge di Bilancio 2018 e l’attivazione delle clausole di salvaguardia è Bankitalia, con un’interessante studio pubblicato il 29 maggio 2018 all’interno della Relazione annuale sul 2017:

“In Italia il cuneo fiscale sul lavoro – pur diminuito negli ultimi anni – resta elevato, anche nel confronto internazionale. Gli organismi internazionali hanno più volte suggerito che una sua ulteriore riduzione potrebbe essere ottenuta spostando parte del carico tributario dalle imposte dirette (come l’Irpef) a quelle indirette (come l’IVA), a parità di saldo di bilancio.

Tale misura potrebbe attenuare gli effetti distorsivi delle imposte sull’offerta di lavoro; inoltre, aumentando la tassazione sulle importazioni e riducendola sulle esportazioni, potrebbe comportare di fatto una svalutazione fiscale e di conseguenza un miglioramento della posizione competitiva dell’economia italiana. Tuttavia l’inasprimento di un’imposta come l’IVA, tipicamente regressiva rispetto al reddito, potrebbe ridurre la capacità redistributiva del sistema tributario.

Una valutazione degli effetti in termini di incentivi all’offerta di lavoro e di redistribuzione di una ricomposizione del prelievo fiscale gravante sulle famiglie può essere condotta mediante BIMic (Bank of Italy Microsimulation), il modello di microsimulazione delle imposte e dei benefici sociali della Banca d’Italia.

L’analisi si basa su due indicatori sintetici, il cui uso è consolidato in letteratura. L’indicatore che valuta l’impatto sugli incentivi è definito come complemento a uno della media delle aliquote marginali effettive: si tratta di una misura delle risorse aggiuntive che, a seguito di un aumento unitario del reddito da lavoro, rimangono nella disponibilità del nucleo familiare dopo l’applicazione di imposte e benefici sociali. L’indicatore che valuta l’effetto redistributivo del sistema di imposte e di benefici sociali è la variazione nella disuguaglianza, misurata dall’indice di Gini, tra la distribuzione dei redditi lordi e quella dei redditi netti.

Per il sistema fiscale e di welfare a legislazione vigente, il primo indicatore è pari al 60,1 per cento (un aumento del reddito da lavoro di 100 euro comporta un incremento del reddito netto di circa 60 euro), il secondo è pari a 5,5 punti percentuali (il sistema di imposte e benefici sociali riduce infatti l’indice di Gini da 41,4 sui redditi lordi a 35,9 sui redditi netti).

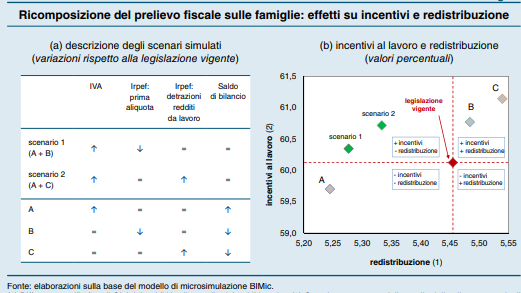

A titolo esemplificativo di una possibile ricomposizione del prelievo fiscale sono stati presi in considerazione due scenari controfattuali, nei quali l’aumento delle imposte indirette finanzia, con modalità diverse ma sempre a parità di saldo di bilancio, la riduzione delle imposte sul reddito (figura, pannello a). In particolare entrambi gli scenari presuppongono che l’aliquota IVA ridotta aumenti dal 10 all’11,5 per cento e quella ordinaria dal 22 al 25 per cento; nello scenario 1 si ipotizza inoltre la riduzione della prima aliquota dell’Irpef (dal 23 al 21 per cento), mentre nello scenario 2 si prefigura un incremento delle detrazioni per i redditi da lavoro nella misura di un quarto, mantenendone inalterato l’andamento decrescente al crescere del reddito.

In entrambi gli scenari si osserva un miglioramento nell’impatto sugli incentivi rispetto alla legislazione vigente, a fronte però di un peggioramento della capacità redistributiva del sistema (figura, pannello b). L’aumento delle detrazioni per redditi da lavoro (scenario 2) presenta valori degli indicatori più favorevoli rispetto alla revisione della prima aliquota dell’Irpef (scenario 1): il risultato relativo all’impatto in termini di incentivi dipende dal fatto che nello scenario 2 lo sgravio è esclusivamente destinato ai redditi da lavoro, diversamente da quanto accade nello scenario 1; il risultato relativo alla redistribuzione riflette sostanzialmente il fatto che, mentre lo sgravio dello scenario 1 beneficia tutti i contribuenti, quello dello scenario 2 è concentrato sui contribuenti con redditi fino a quasi 70.000 euro.”

Aumento IVA con riforma Irpef: l’analisi nella Relazione della Banca d’Italia

Si allega di seguito l’estratto della Relazione annuale del 2017 pubblicato dalla Banca d’Italia il 29 maggio 2018 contenente lo studio sull’aumento IVA e la parallela riduzione dell’Irpef:

Il testo completo della Relazione così come gli ulteriori documenti allegati possono essere scaricati accedendo al sito di Bankitalia.

Articolo originale pubblicato su Informazione Fiscale qui: Aumento IVA, sì di Bankitalia ma con riduzione Irpef